В основу идей тестов моделей на присутствие гетероскедастичности лежит предположение о том, что гетероскедастичность есть результат зависимости дисперсий случайных возмущений от абсолютных значений регрессоров. Для более проверки применяют различные статистические тесты, такие как: Тест Уайта, Тест Голдфелда-Куандта, Тест Бройша — Пагана, Тест Парка, Тест Глейзера, Тест ранговой корреляции Спирмэна. Наиболее популярным является тест Голдфельда-Кван дта. Он построен на двух предположениях: - ошибки случайных возмущений зависят от абсолютных значений регрессоров; - случайные возмущения имеют нормальный закон распределения. Шаг 1. В качестве показателя веса абсолютных значений регрессоров в наблюдении примем величину:  . Будем предполагать, что ошибка случайного возмущения пропорциональна весу регрессоров:

. Будем предполагать, что ошибка случайного возмущения пропорциональна весу регрессоров:  . Шаг 2. Имеющаяся выборка наблюдений за переменными экономического объекта сортируется по возрастанию (убыванию) значений переменной рt. Шаг3. Отсортированная таким образом выборка делится на три примерно равные по объему части. Шаг 4. Для первого и третьего фрагментов выборки независимо оцениваются модели линейной регрессии:

. Шаг 2. Имеющаяся выборка наблюдений за переменными экономического объекта сортируется по возрастанию (убыванию) значений переменной рt. Шаг3. Отсортированная таким образом выборка делится на три примерно равные по объему части. Шаг 4. Для первого и третьего фрагментов выборки независимо оцениваются модели линейной регрессии:  ;

;  . В результате оценки для каждой модели можно получить значение дисперсии случайного возмущения

. В результате оценки для каждой модели можно получить значение дисперсии случайного возмущения  ,

,  . Статистическая гипотеза, которая подвергается тестированию, имеет вид:

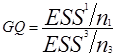

. Статистическая гипотеза, которая подвергается тестированию, имеет вид:  = . Для проверки гипотезы вводится случайные переменные (статистики):

= . Для проверки гипотезы вводится случайные переменные (статистики):  . Вычисленное значение GQ сравнивается с критическим значением Fкр(Pдов,n1,n3): Если GQ ≤ Fкр(Pдов,n1,n3) и 1/GQ ≤ Fкр(Pдов,n1,n3), то гипотеза о гомоскедастичности случайных возмущений принимается.

. Вычисленное значение GQ сравнивается с критическим значением Fкр(Pдов,n1,n3): Если GQ ≤ Fкр(Pдов,n1,n3) и 1/GQ ≤ Fкр(Pдов,n1,n3), то гипотеза о гомоскедастичности случайных возмущений принимается.

Тестирование моделей на наличие гетероскедастичности, тест Голдфельда-Квандта

2015-05-18

2015-05-18 794

794Поделись с друзьями:

|

|

Сейчас читают про:

8457

8457 8451

8451