2015-05-18

2015-05-18 3879

3879Экономические явления чаще всего адекватно описываются многофакторными моделями. Поэтому возникает необходимость обобщить рассмотренную выше двумерную корреляционную модель на случай нескольких переменных.

Пусть имеется совокупность случайных переменных  имеющих совместное нормальное распределение. В этом случае матрицу

имеющих совместное нормальное распределение. В этом случае матрицу

, (2.11)

, (2.11)

определяемых по формуле (2.1), будем называть корреляционной. Основная задача многомерного корреляционного анализа состоит в оценке корреляционной матрицы  по выборке. Эта задача решается определением матрицы выборочных коэффициентов корреляции:

по выборке. Эта задача решается определением матрицы выборочных коэффициентов корреляции:

, (2.12)

, (2.12)

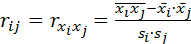

где  выборочный парный коэффициент корреляции, рассчитываемый по общей формуле:

выборочный парный коэффициент корреляции, рассчитываемый по общей формуле:

. (2.13)

. (2.13)

В многомерном корреляционном анализе рассматривают две типовые задачи:

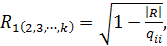

а) определение тесноты связи между переменными при фиксировании или исключении влияния остальных l переменных, где  ;

;

б) определение тесноты связи одной переменной с совокупностью остальных переменных, включенных в модель.

Эти задачи решаются с помощью частных и множественных коэффициентов корреляции.

Частные коэффициент корреляции. Если переменные коррелируют друг с другом, то на величине парного коэффициента корреляции частично сказывается влияние других переменных. В связи с этим часто возникает необходимость исследовать частную корреляцию между переменными при исключении (элиминировании) влияния одной или нескольких других переменных.

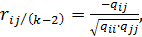

Выборочный частный коэффициент корреляции между переменными  и

и  при фиксированных значениях остальных

при фиксированных значениях остальных  переменных оценивается выражением:

переменных оценивается выражением:

(2.14)

(2.14)

где  алгебраические дополнения к элементу

алгебраические дополнения к элементу  корреляционной матрицы R;

корреляционной матрицы R;  алгебраические дополнения к элементу

алгебраические дополнения к элементу  ;

;  алгебраические дополнения к элементу

алгебраические дополнения к элементу  .

.

Необходимо заметить, что в формуле (2.14) указывает на то, что из модели исключено влияние  факторов на факторы и .

факторов на факторы и .

Множественный коэффициент корреляции. Теснота линейной взаимосвязи одной переменной с совокупностью других  переменных , рассматриваемой в целом, измеряется с помощью множественного коэффициента корреляции. Выборочный множественный коэффициента корреляции например между

переменных , рассматриваемой в целом, измеряется с помощью множественного коэффициента корреляции. Выборочный множественный коэффициента корреляции например между  и остальными

и остальными  определяется выражением:

определяется выражением:

(2.15)

(2.15)

где  определитель матрицы выборочных коэффициентов корреляции (2.12); алгебраические дополнения к элементу .

определитель матрицы выборочных коэффициентов корреляции (2.12); алгебраические дополнения к элементу .

Можно показать, что множественный выборочный коэффициент корреляции значимо отличается от нуля, если значение статистики

, (2.16)

, (2.16)

где  табличное значение F – критерия Фишера на уровне значимости

табличное значение F – критерия Фишера на уровне значимости  при числе степеней свободы

при числе степеней свободы  и

и  .

.

Рассмотрим частный случаи трехмерной генеральной совокупности ( ) понятия и правила вычисления частных и множественных коэффициентов корреляции. Пусть каждый экономический объект, элемент генеральной совокупности характеризуется тремя показателями

) понятия и правила вычисления частных и множественных коэффициентов корреляции. Пусть каждый экономический объект, элемент генеральной совокупности характеризуется тремя показателями  и

и  Требуется по данным выборки объемом п из генеральной совокупности исследовать взаимосвязь между этими показателями.

Требуется по данным выборки объемом п из генеральной совокупности исследовать взаимосвязь между этими показателями.

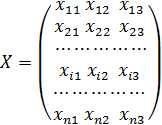

В этом случае выборка объемом п будет представлять собой выборочную матрицу наблюдений X:

.

.

В ней каждая i-я строка (i = 1, 2,..., k)характеризует i -и экономический объект, а столбец, например первый, содержит значение для 1-го показателя для всех п объектов.

Для трехмерной (и других многомерных) корреляционных моделей важную роль играют частные и множественные коэффициенты корреляции или детерминации (коэффициент детерминации равен квадрату соответствующего коэффициента корреляции). Частные и множественные коэффициенты корреляции рассчитываются на основе выборочных парных коэффициентов корреляции.

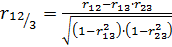

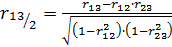

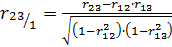

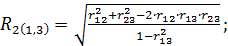

Частные коэффициенты корреляции рассчитываются на основе выборочных парных коэффициентов корреляции. Для трехмерных моделей расчетные формулы таковы:

; (2.17)

; (2.17)

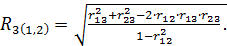

: (2.18)

: (2.18)

. (2.19)

. (2.19)

Таким образом, для анализа взаимосвязи между двумя признаками в трехмерных и многомерных моделях мы имеем по два коэффициента корреляции. Например, парный r12 и частный r12/3которые характеризуют степень линейной зависимости между величинами  и

и  .Однако если парный коэффициент r12 оценивает степень зависимости на фоне влияния

.Однако если парный коэффициент r12 оценивает степень зависимости на фоне влияния  , то частный коэффициент корреляции r12/3 - при исключенном влиянии

, то частный коэффициент корреляции r12/3 - при исключенном влиянии  .

.

Следовательно, частный коэффициент корреляции более точно характеризует степень линейной зависимости.

Частный коэффициент корреляции обладает всеми свойствами парного, т.е. изменяется в пределах от-1 до+1. Если частный коэффициент корреляции равен ±1, то связь между двумя величинами функциональная, а равенство его нулю свидетельствует о линейной независимости этих величин. Частный коэффициент корреляции, вычисленный на основе выборки объемом n, имеет такое же распределение, что и парный коэффициент корреляции. Поэтому значимость частного коэффициента

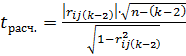

корреляции оценивают так же, как и парного коэффициент корреляции. Для оценки значимости вычисляют расчетное значение t – статистики Стьюдента:

. (2.20)

. (2.20)

Если  , то частный коэффициент корреляции значимо отличается от нуля.

, то частный коэффициент корреляции значимо отличается от нуля.

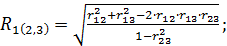

Множественный коэффициент корреляции тоже получаются на основании выборочных коэффициентов корреляции. Для трехмерной модели множественные коэффициенты корреляции вычисляются по формулам:

(2.21)

(2.21)

(2.22)

(2.22)

(2.23)

(2.23)

Множественный коэффициент корреляции, например  , характеризует степень линейной зависимости между величиной

, характеризует степень линейной зависимости между величиной  , и остальными переменными (

, и остальными переменными ( ,

,  ), входящими в модель. Он изменяется в пределах от 0 до 1. Равенство его единице свидетельствует о функциональной зависимости между, например,

), входящими в модель. Он изменяется в пределах от 0 до 1. Равенство его единице свидетельствует о функциональной зависимости между, например,  , и остальными переменными (, ), входящими в модель, а равенство его 0 свидетельствует об отсутствии линейной зависимости между

, и остальными переменными (, ), входящими в модель, а равенство его 0 свидетельствует об отсутствии линейной зависимости между  , и переменными (, ).

, и переменными (, ).

Квадрат коэффициента корреляции называют коэффициентом детерминации. При этом множественный коэффициент детерминации, например  , характеризует долю дисперсии

, характеризует долю дисперсии  объясняемую влиянием показателей

объясняемую влиянием показателей  и

и  . Например, если

. Например, если  = 0,85, то это свидетельствует, что 85% дисперсии

= 0,85, то это свидетельствует, что 85% дисперсии  объясняется влиянием показателей

объясняется влиянием показателей  и

и  , а 15% дисперсии

, а 15% дисперсии  объясняется влиянием факторов, которые не вошли в модель.

объясняется влиянием факторов, которые не вошли в модель.

Таким образом, коэффициент детерминации характеризует долю дисперсии одной величины, например у, объясняемой влиянием фактора  .

.

Рассмотрим пример.

Пример 2.2. Для исследования зависимости между прибылью , затратами на 1 руб. произведенной продукции  и стоимостью основных фондов

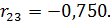

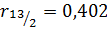

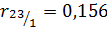

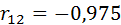

и стоимостью основных фондов  была проведена выборка из 100 предприятии одной отрасли. Вычисленные парные коэффициенты корреляции оказались значимыми и составили:

была проведена выборка из 100 предприятии одной отрасли. Вычисленные парные коэффициенты корреляции оказались значимыми и составили:

Вычислить частные и множественные коэффициенты корреляции и оценить их значимость на уровне

Вычислить частные и множественные коэффициенты корреляции и оценить их значимость на уровне

Решение. По формуле (3.17) вычислим частный коэффициент корреляции:

и аналогично  ;

;  .

.

Оценим значимость  . Расчетное значение критерия Стьюдента получим по формуле (3.20):

. Расчетное значение критерия Стьюдента получим по формуле (3.20):

По таблице  распределения Стьюдента находим

распределения Стьюдента находим  1,99. Так как

1,99. Так как  , то частный коэффициент корреляции

, то частный коэффициент корреляции  значимо отличается от нуля.

значимо отличается от нуля.

Теперь оценим значимость  . Для этого получим расчетное значение критерия Стьюдента:

. Для этого получим расчетное значение критерия Стьюдента:

Так как , то частный коэффициент корреляции значим. Тем более значим, будет коэффициент  , так как

, так как  .

.

Сравнивая значения парного  и частного

и частного  коэффициентов корреляции (они достаточно близки), можно утверждать, что

коэффициентов корреляции (они достаточно близки), можно утверждать, что  слабо влияет на степень зависимости между величинами

слабо влияет на степень зависимости между величинами  и

и  .

.

С другой стороны сравнивая частные коэффициенты корреляции соответствующими парными коэффициентами корреляции, видим, что за счет «очищения связи» наибольшему изменению подвергся коэффициент корреляции между затратами на 1руб. произведенной продукции и стоимостью основных фондов (изменилась не только его величина, но даже и знак:  ). Можно утверждать также, что между прибылью

). Можно утверждать также, что между прибылью  и затратами на 1 руб. произведенной продукции

и затратами на 1 руб. произведенной продукции  существует сильная обратная корреляционная связь

существует сильная обратная корреляционная связь  . Если же устранить влияние переменной «затраты на 1 руб. произведенной продукции» , то в чистом виде на прибыл слабо влияет на стоимость основных фондов

. Если же устранить влияние переменной «затраты на 1 руб. произведенной продукции» , то в чистом виде на прибыл слабо влияет на стоимость основных фондов  . Наконец если устранить влияние прибыли , на затраты на 1 руб. произведенной продукции и на стоимость основных фондов то связь между затратами на 1 руб. произведенной продукции и стоимостью основных фондов практически отсутствует т. к. .

. Наконец если устранить влияние прибыли , на затраты на 1 руб. произведенной продукции и на стоимость основных фондов то связь между затратами на 1 руб. произведенной продукции и стоимостью основных фондов практически отсутствует т. к. .

Определим теперь множественный коэффициент корреляции по формулам (2.21), (2.22) и (2.23) соответственно:

Оценим значимость  . Для этого по формуле (3.16) вычислим расчетное значение критерия Фишера:

. Для этого по формуле (3.16) вычислим расчетное значение критерия Фишера:

По таблице  распределения Фишера находим

распределения Фишера находим  8,56. Так как

8,56. Так как  , то множественный коэффициент корреляции

, то множественный коэффициент корреляции  значим. Тем более будут значимы большие коэффициенты и

значим. Тем более будут значимы большие коэффициенты и  .

.

Множественный коэффициент корреляции свидетельствует о том, что между прибылью, с одной стороны, и затратами на 1 руб. произведенной продукции и стоимостью основных фондов – с другой, существует сильная связь. Рассчитаем множественный коэффициент детерминации:

Множественный коэффициент детерминации  показывает, что изменение (вариация) прибыли предприятии на 95,8% объясняется изменением затрат на 1 руб. произведенной продукции и стоимостью основных фондов , а 4,2% вариация прибыли объясняется влиянием факторов, которые не вошли в корреляционную модель.

показывает, что изменение (вариация) прибыли предприятии на 95,8% объясняется изменением затрат на 1 руб. произведенной продукции и стоимостью основных фондов , а 4,2% вариация прибыли объясняется влиянием факторов, которые не вошли в корреляционную модель.

Аналогические рассуждения можно провести и по другим множественным коэффициентам корреляции.

Заканчивая краткое изложение корреляционного анализа количественных признаков, остановимся на двух моментах.

1. Задача научного исследования состоит в отыскании причинных зависимостей. Только знание истинных причин явлений позволяет правильно истолковывать наблюдаемые закономерности. Однако корреляция как формальное статистическое понятие сама по себе не вскрывает причинного характера связи. С помощью корреляционного анализа нельзя указать, какую переменную принимать в качестве причины, а какую — в качестве следствия. Например, рассматривая корреляционную связь между суточной выработкой продукции и величиной основных производственных фондов (см. пример 3.1), изменение последней можно считать одной из причин изменения суточной выработки. Но, с другой стороны, необходимость повышения суточной выработки продукции может повлечь за собой увеличение размера основных производственных фондов. Между урожайностью сельскохозяйственных культур и погодными условиями (температурой, количеством осадков и т.п.) существует корреляционная связь. Но здесь не возникает сомнений, какая переменная является следствием, а какая — причиной.

Иногда при наличии корреляционной связи ни одна из переменных не может рассматриваться причиной другой (например, зависимость между весом и ростом человека). Наконец, возможна ложная корреляция (нонсенс-корреляция), т.е. чисто формальная связь между переменными, не находящая никакого объяснения и основанная лишь на количественном соотношении между ними (таких примеров в статистической литературе приводится немало). Поэтому при логических переходах от корреляционной связи между переменными к их причинной взаимообусловленности необходимо глубокое проникновение в сущность анализируемых явлений.

2. Не существует общеупотребительного критерия проверки определяющего требования корреляционного анализа — нормальности многомерного распределения переменных. Учитывая свойства теоретической модели, обычно полагают, что отнесение к совместному нормальному закону возможно, если частные одномерные распределения переменных не противоречат нормальным распределениям (в этом можно убедиться, например, с помощью критериев согласия); если совокупность точек корреляционного поля частных двумерных распределений имеет вид более или менее вытянутого «облака» с выраженной линейной тенденцией.