2015-05-18

2015-05-18 344

344Вопросы для подготовки к занятию:

1. В каких случаях строится уравнение множественной регрессии

2. Каким требованиям должны удовлетворять факторы, включаемые в уравнение множественной регрессии?

3. Что характеризует матрица коэффициентов парной линейной корреляции?

4. Как определить критическое значение t- статистики Стьюдента?

5. Какие два числа степеней свободы задают для отыскания критического значения F -критерия Фишера?

6. Чем отличается частное уравнение регрессии от обычного регрессионного уравнения?

7. Что позволяет определить частный критерий Фишера?

8. Что характеризует средний частный коэффициент эластичности?

Задание 3. Используя фактические значения независимых переменных ( и

и  ) и результирующей переменной (

) и результирующей переменной ( ), проведите эконометрическое исследование зависимости от и .

), проведите эконометрическое исследование зависимости от и .

Вариант 1

| № | ||||||||||

| Производительность,

| 5,2 | 11,4 | 12,2 | 3,4 | 5,2 | 3,7 | 9,9 | 8,9 | 6,7 | |

| Затраты,

| 14,2 | 15,9 | 6,5 | 9,4 | 13,6 | 12,3 | 9,3 | 10,7 | ||

| Прибыль,

| 2,2 | 2,8 | 2,7 | 2,1 | 2,1 | 2,3 | 2,7 | 2,4 | 2,6 | 2,7 |

Вариант 2

| № | ||||||||||

| Производительность,

| 3,2 | 3,8 | 3,7 | 3,1 | 3,2 | 3,3 | 3,7 | 3,4 | 3,5 | 3,7 |

| Затраты,

| 10,2 | 17,2 | 17,9 | 8,5 | 10,4 | 11,5 | 12,9 | 14,3 | 11,2 | 12,7 |

| Прибыль,

| 6,2 | 12,4 | 13,2 | 4,4 | 6,2 | 7,2 | 8,2 | 8,9 | 6,7 |

Вариант 3

| № | ||||||||||

| Производительность,

| 5,4 | 4,7 | 6,2 | 6,4 | 6,5 | 5,8 | 4,3 | 4,9 | 4,7 | |

| Затраты,

| 12,6 | 17,4 | 10,5 | 12,5 | 9,3 | 10,8 | 8,5 | 9,8 | ||

| Прибыль,

| 7,3 | 11,4 | 12,3 | 3,3 | 5,1 | 4,2 | 5,3 | 9,8 | 6,5 | 7,8 |

Вариант 4

| № | ||||||||||

| Производительность,

| 5,31 | 6,36 | 5,8 | 5,2 | 5,3 | 5,2 | 5,21 | 5,3 | 5,2 | 5,24 |

| Затраты,

| 9,2 | 14,3 | 5,3 | 7,1 | 6,2 | |||||

| Прибыль,

| 12,3 | 3,3 | 5,1 | 4,2 | 7,3 | 9,8 | 6,5 | 7,4 |

Вариант 5

| № | ||||||||||

| Производительность,

| 6,7 | 5,7 | 5,2 | 5,4 | 5,7 | 4,3 | 3,2 | 9,5 | ||

| Затраты,

| 15,3 | 6,3 | 8,1 | 6,2 | 9,3 | |||||

| Прибыль,

| 12,3 | 3,3 | 5,1 | 4,2 | 7,3 | 9,8 | 6,5 | 8,4 |

Вариант 6

| № | ||||||||||

| Производительность,

| 5,8 | 6,6 | 6,7 | 5,2 | 4,4 | 4,5 | 5,7 | 5,3 | 4,8 | |

| Затраты,

| 7,8 | 4,2 | 5,3 | 4,6 | 6,5 | 6,1 | 4,6 | 8,5 | ||

| Прибыль,

| 9,4 | 13,3 | 11,3 | 3,3 | 5,1 | 4,2 | 7,3 | 9,8 | 6,5 | 8,5 |

Вариант 7

| № | ||||||||||

| Производительность,

| 6,7 | 6,4 | 7,7 | 4,5 | 5,7 | 5,6 | 3,2 | 4,7 | ||

| Затраты,

| 8,4 | 9,3 | 11,3 | 2,3 | 3,1 | 8,8 | 5,5 | |||

| Прибыль,

| 8,6 | 10,3 | 12,3 | 3,3 | 5,1 | 4,2 | 7,3 | 9,8 | 6,5 | 8,2 |

Вариант 8

| № | ||||||||||

| Производительность,

| 5,5 | 6,7 | 6,7 | 5,2 | 5,4 | 5,7 | 6,3 | 5,2 | 4,3 | |

| Затраты,

| 4,6 | 8,3 | 10,3 | 1,3 | 2,2 | 5,3 | ||||

| Прибыль,

| 5,5 | 9,5 | 12,3 | 3,3 | 5,1 | 4,2 | 7,3 | 9,8 | 6,5 | 5,7 |

Вариант 9

| № | ||||||||||

| Производительность,

| 6,5 | 4,5 | 3,7 | 6,2 | 5,4 | 7,5 | 5,7 | 4,3 | 5,2 | 5,8 |

| Затраты,

| 7,5 | 11,5 | 5,3 | 7,2 | 6,2 | 8,5 | ||||

| Прибыль,

| 6,2 | 8,6 | 12,3 | 3,3 | 5,1 | 4,2 | 7,3 | 9,8 | 6,5 | 6,2 |

Вариант 10

| № | ||||||||||

| Производительность,

| 7,2 | 4,7 | 8,7 | 5,2 | 5,4 | 5,7 | 6,3 | 5,2 | 6,2 | |

| Затраты,

| 2,3 | 4,1 | 1,1 | 1,4 | 2,8 | 3,2 | ||||

| Прибыль,

| 7,1 | 6,8 | 12,3 | 3,3 | 5,1 | 4,2 | 7,3 | 9,8 | 6,5 | 7,3 |

Вариант 11

| № | ||||||||||

| Производительность,

| 3,7 | 7,2 | 6,4 | 6,5 | 5,7 | 4,3 | 5,2 | 7,8 | ||

| Затраты,

| 4,1 | 3,8 | 2,2 | 7,8 | ||||||

| Прибыль,

| 7,1 | 12,3 | 3,3 | 5,1 | 4,2 | 7,3 | 9,8 | 6,5 |

Вариант 12

| № | ||||||||||

| Производительность,

| 8,9 | 6,9 | 9,7 | 5,2 | 5,4 | 5,7 | 8,3 | 6,2 | 7,1 | |

| Затраты,

| 6,2 | 4,1 | 4,6 | 6,9 | ||||||

| Прибыль,

| 7,6 | 7,4 | 12,3 | 3,3 | 5,1 | 4,2 | 7,3 | 9,8 | 6,5 | 6,5 |

Вариант 13

| № | ||||||||||

| Производительность,

| 3,2 | 5,8 | 6,7 | 2,1 | 3,1 | 2,3 | 5,7 | 4,4 | 2,6 | 2,7 |

| Затраты,

| 3,5 | 6,1 | 1,6 | 2,5 | 2,1 | 3,8 | ||||

| Прибыль,

| 5,2 | 10,4 | 12,2 | 3,4 | 4,2 | 3,7 | 9,9 | 8,9 | 6,7 |

Вариант 14

| № | ||||||||||

| Производительность,

| 3,4 | 6,7 | 2,5 | 3,1 | 2,3 | 5,7 | 4,4 | 2,6 | 2,7 | |

| Затраты,

| 5,5 | 6,2 | 5,5 | 6,1 | ||||||

| Прибыль,

| 4,8 | 11,5 | 11,2 | 4,2 | 3,7 | 9,9 | 8,9 | 6,7 |

Вариант 15

| № | ||||||||||

| Производительность,

| 6,4 | 6,9 | 4,7 | 7,5 | 8,1 | 7,3 | 3,7 | 4,4 | 2,6 | 2,7 |

| Затраты,

| 5,2 | 7,2 | 5,8 | 7,2 | ||||||

| Прибыль,

| 10,8 | 9,5 | 20,2 | 14,2 | 8,7 | 13,7 | 29,9 | 18,9 | 26,7 |

Вариант 16

| № | ||||||||||

| Производительность,

| 6,4 | 4,9 | 3,7 | 7,5 | 8,1 | 7,3 | 3,7 | 6,4 | 4,6 | 5,7 |

| Затраты,

| 7,2 | 9,3 | 4,2 | 6,8 | 5,4 | 6,2 | 4,9 | |||

| Прибыль,

| 5,2 | 11,4 | 12,2 | 3,4 | 5,2 | 3,7 | 9,9 | 8,9 | 6,7 |

Вариант 17

| № | ||||||||||

| Производительность,

| 2,2 | 2,8 | 3,2 | 2,1 | 2,5 | 2,3 | 2,7 | 2,4 | 2,6 | 2,7 |

| Затраты,

| 7,2 | 6,3 | 6,1 | 5,8 | 6,2 | 7,3 | ||||

| Прибыль,

| 5,2 | 11,4 | 12,2 | 3,4 | 5,2 | 3,7 | 9,9 | 8,9 | 6,7 |

Вариант 18

| № | ||||||||||

| Производительность,

| 3,2 | 2,8 | 3,2 | 3,1 | 2,5 | 2,3 | 2,7 | 2,4 | 2,6 | 3,4 |

| Затраты,

| 2,5 | 6,3 | 3,4 | 3,2 | 4,5 | 4,2 | ||||

| Прибыль,

| 15,2 | 8,4 | 17,2 | 13,4 | 5,2 | 3,7 | 10,9 | 8,9 | 6,7 |

Вариант 19

| № | ||||||||||

| Производительность,

| 8,2 | 7,8 | 6,7 | 2,1 | 8,1 | 2,3 | 2,7 | 2,4 | 7,6 | 2,7 |

| Затраты,

| 3,2 | 6,3 | 6,8 | 7,2 | 5,4 | |||||

| Прибыль,

| 4,2 | 5,4 | 7,2 | 12,4 | 5,2 | 13,7 | 10,9 | 8,9 | 6,7 |

Вариант 20

| № | ||||||||||

| Производительность,

| 3,4 | 7,8 | 6,7 | 2,1 | 2,3 | 5,5 | 4,5 | |||

| Затраты,

| 6,2 | 6,4 | 7,1 | 6,2 | 5,2 | 7,3 | ||||

| Прибыль,

| 5,2 | 11,4 | 12,2 | 3,4 | 5,2 | 3,7 | 9,9 | 8,9 | 6,7 |

Алгоритм выполнения работы:

1. Выбрать в качестве уравнения взаимосвязи переменных , и линейное регрессионное уравнение вида  .

.

2. Найти коэффициенты парной корреляции факторов и построить матрицу парных коэффициентов корреляции. Сделать выводы о связи переменных уравнения регрессии.

3. Рассчитать коэффициенты выбранного уравнения.

4. Построить уравнение прогноза и провести содержательный анализ его коэффициентов.

5. Провести оценку значимости коэффициентов регрессии с помощью t- критерия Стьюдента (при уровне значимости  ).

).

6. Оценить статистическую надёжность построенного уравнения регрессии с помощью F -критерия Фишера (при уровне значимости ).

7. Рассчитать частные критерии Фишера и оценить целесообразность включения в построенное уравнение фактора после фактора и фактора после фактора .

8. Оценить значимость коэффициентов при переменных и уравнения через значения частных критериев Фишера. Сравнить полученные результаты с результатами оценки значимости коэффициентов по критерию Стьюдента.

9. Рассчитать средние коэффициенты эластичности и оценить степень влияния независимых переменных и на зависимую переменную .

10. Построить частные уравнения регрессии.

11. Рассчитать частные коэффициенты эластичности. Оценить степень влияния независимых переменных на зависимый показатель .

12. Сделать вывод по результатам выполнения задания.

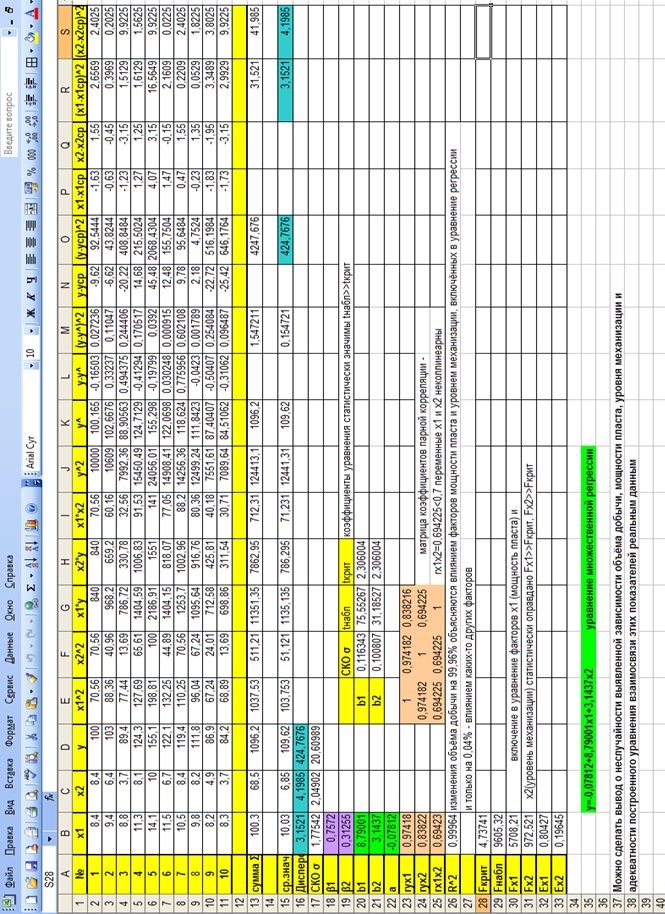

Рисунок 6. Пример выполнения задания 3 в EXCEL

Практическое занятие №7. Анализ временных рядов

Вопросы для подготовки к занятию:

1. Перечислите основные элементы временного ряда.

2. Что такое автокорреляция уровней временного ряда и как её можно оценить количественно?

3. Перечислите основные виды трендов.

4. В чём отличие аддитивной и мультипликативной моделей временного ряда?

5. Перечислите этапы построения аддитивной и мультипликативной моделей временного ряда.

6. Зачем выявляется и устраняется сезонная компонента временного ряда?

7. Какие тесты используют для проверки гипотезы о структурной стабильности временного ряда?

Задание 4. Имеются поквартальные данные о прибыли компании за последние два года  ,

,  . Выполните прогноз по прибыли для следующих двух кварталов.

. Выполните прогноз по прибыли для следующих двух кварталов.

Вариант 1

| № квартала, t | ||||||||

| Прибыль,

| 5,3 | 8,3 | 5,8 | 7,1 |

Вариант 2

| № квартала, t | ||||||||

| Прибыль,

| 6,4 | 7,1 | 9,4 | 6,6 | 8,1 |

Вариант 3

| № квартала, t | ||||||||

| Прибыль,

| 8,5 | 6,9 | 7,6 | 10,5 | 9,9 | 7,1 | 8,6 | 12,5 |

Вариант 4

| № квартала, t | ||||||||

| Прибыль,

| 9,5 | 7,9 | 8,6 | 11,5 | 10,9 | 8,1 | 9,6 | 13,5 |

Вариант 5

| № квартала, t | ||||||||

| Прибыль,

| 8,4 | 9,1 | 11,4 | 8,6 | 11,1 |

Вариант 6

| № квартала, t | ||||||||

| Прибыль,

| 9,4 | 10,1 | 12,4 | 9,6 | 12,1 |

Вариант 7

| № квартала, t | ||||||||

| Прибыль,

| 11,5 | 9,9 | 10,6 | 13,5 | 12,9 | 10,1 | 12,6 | 15,5 |

Вариант 8

| № квартала, t | ||||||||

| Прибыль,

| 10,4 | 11,2 | 14,1 | 13,4 | 10,6 | 13,2 |

Вариант 9

| № квартала, t | ||||||||

| Прибыль,

| 12,4 | 10,8 | 11,6 | 14,5 | 13,8 | 13,6 | 16,4 |

Вариант 10

| № квартала, t | ||||||||

| Прибыль,

| 11,4 | 15,1 | 14,4 | 11,6 | 14,2 |

Вариант 11

| № квартала, t | ||||||||

| Прибыль,

| 7,4 | 10,3 | 7,8 | 9,1 |

Вариант 12

| № квартала, t | ||||||||

| Прибыль,

| 9,5 | 7,9 | 8,5 | 11,5 | 10,8 | 8,3 | 9,6 | 13,5 |

Вариант 13

| № квартала, t | ||||||||

| Прибыль,

| 10,5 | 8,9 | 9,5 | 12,5 | 11,8 | 9,3 | 10,6 | 14,5 |

Вариант 14

| № квартала, t | ||||||||

| Прибыль,

| 10,9 | 9,3 | 9,9 | 12,9 | 12,3 | 9,7 | 14,9 |

Вариант 15

| № квартала, t | ||||||||

| Прибыль,

| 11,9 | 10,3 | 10,9 | 13,9 | 13,3 | 10,7 | 15,9 |

Вариант 16

| № квартала, t | ||||||||

| Прибыль,

| 4,3 | 7,3 | 4,8 | 6,1 |

Вариант 17

| № квартала, t | ||||||||

| Прибыль,

| 6,5 | 4,8 | 5,5 | 8,5 | 7,8 | 5,3 | 6,6 | 10,5 |

Вариант 18

| № квартала, t | ||||||||

| Прибыль,

| 6,9 | 5,2 | 5,9 | 8,9 | 8,2 | 5,7 | 10,9 |

Вариант 19

| № квартала, t | ||||||||

| Прибыль,

| 7,9 | 6,2 | 6,9 | 9,9 | 9,2 | 6,7 | 11,9 |

Вариант 20

| № квартала, t | ||||||||

| Прибыль,

| 8,4 | 6,7 | 7,4 | 10,4 | 9,7 | 7,2 | 11,5 | 12,4 |

Алгоритм выполнения работы:

1. Проанализировать значения автокорреляционной функции.

2. Построить аддитивную модель.

3. Провести оценку значимости индекса корреляции аддитивной модели с помощью t- критерия Стьюдента (при уровне значимости ).

4. Построить диаграмму аддитивной модели, включающую исходные данные и тенденцию.

5. Оценить качество построения аддитивной модели.

6. Построить мультипликативную модель.

7. Провести оценку значимости индекса корреляции мультипликативной модели с помощью t- критерия Стьюдента (при уровне значимости ).

8. Построить диаграмму мультипликативной модели, включающую исходные данные и тенденцию.

9. Оценить качество построения мультипликативной модели.

10. Выбрать наилучшую из построенных моделей.

11. По выбранной модели выполнить прогноз по прибыли для следующих двух кварталов.

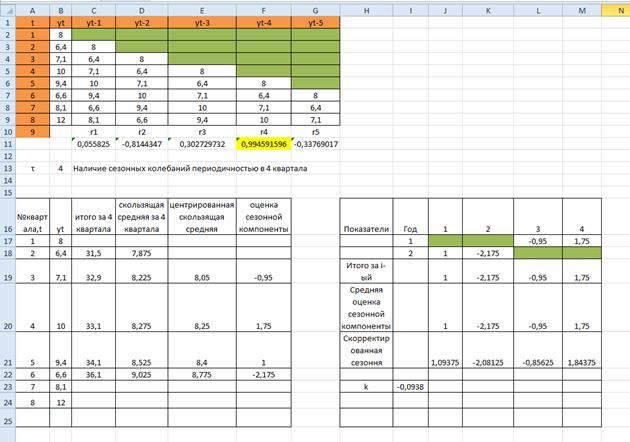

Замечание 1. Коэффициенты автокорреляции вычисляются с помощью функции КОРРЕЛ (Массив 1, Массив 2), номер наибольшего по модулю коэффициента автокорреляции определяет значение длины сезонной компоненты  .

.

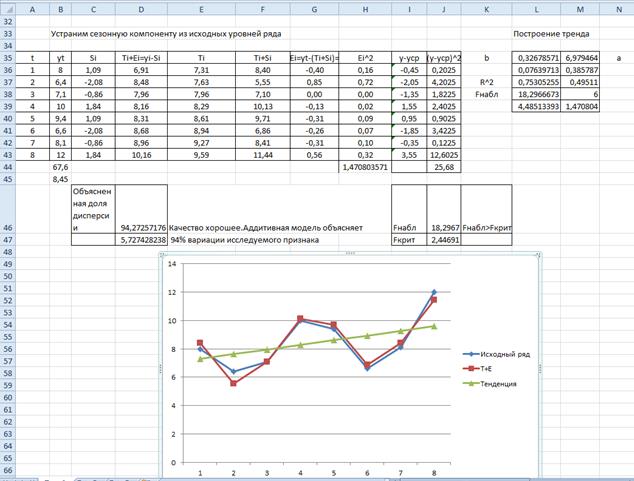

Рисунок 7. Пример построения аддитивной модели в EXCEL

Вопросы для подготовки к зачету/экзамену

1. Спецификация модели. Критерий выбора модели.

2. Линейная регрессия. Метод наименьших квадратов.

3. Линейный коэффициент корреляции, индекс корреляции.

4. Взаимосвязь коэффициента линейной корреляции и индекса корреляции.

5. Ковариация и коэффициент линейной корреляции.

6. Проверка значимости коэффициента линейной корреляции.

7. Оценка параметров линейной регрессии.

8. Доверительный интервал индивидуального значения.

9. Нелинейные регрессии линейные по параметрам.

10. Нелинейные регрессии нелинейные по параметрам.

11. Проверка значимости нелинейной регрессии.

12. Индекс корреляции, индекс детерминации нелинейной регрессии.

13. Средняя ошибка аппроксимации.

14. Линейная множественная регрессия.

15. Матричная запись для параметров линейной множественной регрессии.

16. Доверительные интервалы коэффициентов множественной регрессии и прогнозируемого значения.

17. Коллинеарность факторов множественной регрессии.

18. Проверка значимости факторов множественной регрессии.

19. Методы устранения неоднородности множественной регрессии.

20. Коэффициенты автокорреляции временных рядов.

21. Построение аддитивной модели методом скользящего среднего.

22. Построение мультипликативной модели методом скользящего среднего.

23. Геометрическая интерпретация аддитивной и мультипликативной моделей.

24. Построение сезонной компоненты методом Фурье.

25. Динамические модели с распределенным лагом.

26. Динамические модели с линейным лагом.

27. Динамические модели с квадратичным лагом.

28. Авторегрессионные модели. Обобщенный метод наименьших квадратов.

29. Динамические модели с бесконечным лагом.

30. Виды систем эконометрических уравнений.

31. Структурная и приведенная формы модели.

32. Косвенный метод наименьших квадратов.

33. Проблема идентификации систем эконометрических уравнений.

34. Необходимое и достаточное условие идентифицируемости.

35. Двухшаговый метод наименьших квадратов.

Приложения

Приложение 1. Таблица значений F-критерия Фишера при уровне значимости

|

| |||||||||

| 161,5 | 199,5 | 215,7 | 224,6 | 230,2 | 233,9 | 238,9 | 243,9 | 249,0 | 254,3 | |

| 18,51 | 19,00 | 19,16 | 19,25 | 19,30 | 19,33 | 19,37 | 19,41 | 19,45 | 19,50 | |

| 10,13 | 9,55 | 9,28 | 9,12 | 9,01 | 8,94 | 8,84 | 8,74 | 8,64 | 8,53 | |

| 7,71 | 6,94 | 6,59 | 6,39 | 6,26 | 6,16 | 6,04 | 5,91 | 5,77 | 5,63 | |

| 6,61 | 5,79 | 5,41 | 5,19 | 5,05 | 4,95 | 4,82 | 4,68 | 4,53 | 4,36 | |

| 5,99 | 5,14 | 4,76 | 4,53 | 4,39 | 4,28 | 4,15 | 4,00 | 3,84 | 3,67 | |

| 5,59 | 4,74 | 4,35 | 4,12 | 3,97 | 3,87 | 3,73 | 3,57 | 3,41 | 3,23 | |

| 5,32 | 4,46 | 4,07 | 3,84 | 3,69 | 3,58 | 3,44 | 3,28 | 3,12 | 2,93 | |

| 5,12 | 4,26 | 3,86 | 3,63 | 3,48 | 3,37 | 3,23 | 3,07 | 2,90 | 2,71 | |

| 4,96 | 4,10 | 3,71 | 3,48 | 3,33 | 3,22 | 3,07 | 2,91 | 2,74 | 2,54 | |

| 4,84 | 3,98 | 3,59 | 3,36 | 3,20 | 3,09 | 2,95 | 2,79 | 2,61 | 2,40 | |

| 4,75 | 3,88 | 3,49 | 3,26 | 3,11 | 3,00 | 2,85 | 2,69 | 2,50 | 2,30 | |

| 4,67 | 3,80 | 3,41 | 3,18 | 3,02 | 2,92 | 2,77 | 2,60 | 2,42 | 2,21 | |

| 4,60 | 3,74 | 3,34 | 3,11 | 2,96 | 2,85 | 2,70 | 2,53 | 2,35 | 2,13 | |

| 4,54 | 3,68 | 3,29 | 3,06 | 2,90 | 2,79 | 2,64 | 2,48 | 2,29 | 2,07 | |

| 4,49 | 3,63 | 3,24 | 3,01 | 2,85 | 2,74 | 2,59 | 2,42 | 2,24 | 2,01 | |

| 4,45 | 3,59 | 3,20 | 2,96 | 2,81 | 2,70 | 2,55 | 2,38 | 2,19 | 1,96 | |

| 4,41 | 3,55 | 3,16 | 2,93 | 2,77 | 2,66 | 2,51 | 2,34 | 2,15 | 1,92 | |

| 4,38 | 3,52 | 3,13 | 2,90 | 2,74 | 2,63 | 2,48 | 2,31 | 2,11 | 1,88 | |

| 4,35 | 3,49 | 3,10 | 2,87 | 2,71 | 2,60 | 2,45 | 2,28 | 2,08 | 1,84 | |

| 4,32 | 3,47 | 3,07 | 2,84 | 2,68 | 2,57 | 2,42 | 2,25 | 2,05 | 1,81 | |

| 4,30 | 3,44 | 3,05 | 2,82 | 2,66 | 2,55 | 2,40 | 2,23 | 2,03 | 1,78 | |

| 4,28 | 3,42 | 3,03 | 2,80 | 2,64 | 2,53 | 2,38 | 2,20 | 2,00 | 1,76 | |

| 4,26 | 3,40 | 3,01 | 2,78 | 2,62 | 2,51 | 2,36 | 2,18 | 1,98 | 1,73 | |

| 4,24 | 3,38 | 2,99 | 2,76 | 2,60 | 2,49 | 2,34 | 2,16 | 1,96 | 1,71 | |

| 4,22 | 3,37 | 2,98 | 2,74 | 2,59 | 2,47 | 2,32 | 2,15 | 1,95 | 1,69 | |

| 4,21 | 3,35 | 2,96 | 2,73 | 2,57 | 2,46 | 2,30 | 2,13 | 1,93 | 1,67 | |

| 4,20 | 3,34 | 2,95 | 2,71 | 2,56 | 2,44 | 2,29 | 2,12 | 1,91 | 1,65 | |

| 4,18 | 3,33 | 2,93 | 2,70 | 2,54 | 2,43 | 2,28 | 2,10 | 1,90 | 1,64 | |

| 4,17 | 3,32 | 2,92 | 2,69 | 2,53 | 2,42 | 2,27 | 2,09 | 1,89 | 1,62 | |

| 4,12 | 3,26 | 2,87 | 2,64 | 2,48 | 2,37 | 2,22 | 2,04 | 1,83 | 1,57 | |

| 4,08 | 3,23 | 2,84 | 2,61 | 2,45 | 2,34 | 2,18 | 2,00 | 1,79 | 1,51 | |

| 4,06 | 3,21 | 2,81 | 2,58 | 2,42 | 2,31 | 2,15 | 1,97 | 1,76 | 1,48 | |

| 4,03 | 3,18 | 2,79 | 2,56 | 2,40 | 2,29 | 2,13 | 1,95 | 1,74 | 1,44 | |

| 4,00 | 3,15 | 2,76 | 2,52 | 2,37 | 2,25 | 2,10 | 1,92 | 1,70 | 1,39 | |

| 3,98 | 3,13 | 2,74 | 2,50 | 2,35 | 2,23 | 2,07 | 1,89 | 1,67 | 1,35 | |

| 3,96 | 3,11 | 2,72 | 2,49 | 2,33 | 2,21 | 2,06 | 1,88 | 1,65 | 1,31 | |

| 3,95 | 3,10 | 2,71 | 2,47 | 2,32 | 2,20 | 2,04 | 1,86 | 1,64 | 1,28 | |

| 3,94 | 3,09 | 2,70 | 2,46 | 2,30 | 2,19 | 2,03 | 1,85 | 1,63 | 1,26 | |

| 3,90 | 3,06 | 2,66 | 2,43 | 2,27 | 2,16 | 2,00 | 1,82 | 1,59 | 1,18 | |

| 3,89 | 3,04 | 2,65 | 2,42 | 2,26 | 2,14 | 1,98 | 1,80 | 1,57 | 1,14 | |

| 3,87 | 3,03 | 2,64 | 2,41 | 2,25 | 2,13 | 1,97 | 1,79 | 1,55 | 1,10 | |

|

| 3,84 | 2,99 | 2,60 | 2,37 | 2,21 | 2,09 | 1,94 | 1,75 | 1,52 |

Приложение 2. Критические точки распределения Стьюдента

(двусторонняя критическая область).

| k \ α | 0,1 | 0,05 | 0,02 | 0,01 | 0,001 |

| 6,3138 | 12,7062 | 31,8205 | 63,6567 | 636,6192 | |

| 2,9200 | 4,3027 | 6,9646 | 9,9248 | 31,5991 | |

| 2,3534 | 3,1824 | 4,5407 | 5,8409 | 12,924 | |

| 2,1318 | 2,7764 | 3,7469 | 4,6041 | 8,6103 | |

| 2,0150 | 2,5706 | 3,3649 | 4,0321 | 6,8688 | |

| 1,9432 | 2,4469 | 3,1427 | 3,7074 | 5,9588 | |

| 1,8946 | 2,3646 | 2,9980 | 3,4995 | 5,4079 | |

| 1,8595 | 2,3060 | 2,8965 | 3,3554 | 5,0413 | |

| 1,8331 | 2,2622 | 2,8214 | 3,2498 | 4,7809 | |

| 1,8125 | 2,2281 | 2,7638 | 3,1693 | 4,5869 | |

| 1,7959 | 2,2010 | 2,7181 | 3,1058 | 4,4370 | |

| 1,7823 | 2,1788 | 2,6810 | 3,0545 | 4,3178 | |

| 1,7709 | 2,1604 | 2,6503 | 3,0123 | 4,2208 | |

| 1,7613 | 2,1448 | 2,6245 | 2,9768 | 4,1405 | |

| 1,7531 | 2,1314 | 2,6025 | 2,9467 | 4,0728 | |

| 1,7459 | 2,1199 | 2,5835 | 2,9208 | 4,0150 | |

| 1,7396 | 2,1098 | 2,5669 | 2,8982 | 3,9651 | |

| 1,7341 | 2,1009 | 2,5524 | 2,8784 | 3,9216 | |

| 1,7291 | 2,0930 | 2,5395 | 2,8609 | 3,8834 | |

| 1,7247 | 2,0860 | 2,5280 | 2,8453 | 3,8495 | |

| 1,7207 | 2,0796 | 2,5176 | 2,8314 | 3,8193 | |

| 1,7171 | 2,0739 | 2,5083 | 2,8188 | 3,7921 | |

| 1,7139 | 2,0687 | 2,4999 | 2,8073 | 3,7676 | |

| 1,7109 | 2,0639 | 2,4922 | 2,7969 | 3,7454 | |

| 1,7081 | 2,0595 | 2,4851 | 2,7874 | 3,7251 | |

| 1,7056 | 2,0555 | 2,4786 | 2,7787 | 3,7066 | |

| 1,7033 | 2,0518 | 2,4727 | 2,7707 | 3,6896 | |

| 1,7011 | 2,0484 | 2,4671 | 2,7633 | 3,6739 | |

| 1,6991 | 2,0452 | 2,4620 | 2,7564 | 3,6594 | |

| 1,6973 | 2,0423 | 2,4573 | 2,7500 | 3,6460 | |

| 1,6839 | 2,0211 | 2,4233 | 2,7045 | 3,5510 | |

| 1,6759 | 2,0086 | 2,4033 | 2,6778 | 3,4960 | |

| ∞ | 1,6448 | 1,9600 | 2,3263 | 2,5758 | 3,2905 |

Приложение 3. Таблица критических точек распределения Пирсона (  ).

).

| k/α | 0,01 | 0,025 | 0,05 | 0,95 | 0,975 | 0,99 |

| 6,63490 | 5,02389 | 3,84146 | 0,00393 | 0,00098 | 0,00016 | |

| 9,21034 | 7,37776 | 5,99146 | 0,10259 | 0,05064 | 0,02010 | |

| 11,34487 | 9,34840 | 7,81473 | 0,35185 | 0,21580 | 0,11483 | |

| 13,2767 | 11,14329 | 9,48773 | 0,71072 | 0,48442 | 0,29711 | |

| 15,08627 | 12,8325 | 11,0705 | 1,14548 | 0,83121 | 0,55430 | |

| 16,81189 | 14,44938 | 12,59159 | 1,63538 | 1,23734 | 0,87209 | |

| 18,47531 | 16,01276 | 14,06714 | 2,16735 | 1,68987 | 1,23904 | |

| 20,09024 | 17,53455 | 15,50731 | 2,73264 | 2,17973 | 1,64650 | |

| 21,66599 | 19,02277 | 16,91898 | 3,32511 | 2,70039 | 2,08790 | |

| 23,20925 | 20,48318 | 18,30704 | 3,94030 | 3,24697 | 2,55821 | |

| 24,72497 | 21,92005 | 19,67514 | 4,57481 | 3,81575 | 3,05348 | |

| 26,21697 | 23,33666 | 21,02607 | 5,22603 | 4,40379 | 3,57057 | |

| 27,68825 | 24,7356 | 22,36203 | 5,89186 | 5,00875 | 4,10692 | |

| 29,14124 | 26,11895 | 23,68479 | 6,57063 | 5,62873 | 4,66043 | |

| 30,57791 | 27,48839 | 24,99579 | 7,26094 | 6,26214 | 5,22935 | |

| 31,99993 | 28,84535 | 26,29623 | 7,96165 | 6,90766 | 5,81221 | |

| 33,40866 | 30,19101 | 27,58711 | 8,67176 | 7,56419 | 6,40776 | |

| 34,80531 | 31,52638 | 28,86930 | 9,39046 | 8,23075 | 7,01491 | |

| 36,19087 | 32,85233 | 30,14353 | 10,11701 | 8,90652 | 7,63273 | |

| 37,56623 | 34,16961 | 31,41043 | 10,85081 | 9,59078 | 8,26040 | |

| 38,93217 | 35,47888 | 32,67057 | 11,59131 | 10,2829 | 8,89720 | |

| 40,28936 | 36,78071 | 33,92444 | 12,33801 | 10,98232 | 9,54249 | |

| 41,63840 | 38,07563 | 35,17246 | 13,09051 | 11,68855 | 10,19572 | |

| 42,97982 | 39,36408 | 36,41503 | 13,84843 | 12,40115 | 10,85636 | |

| 44,31410 | 40,64647 | 37,65248 | 14,61141 | 13,11972 | 11,52398 | |

| 45,64168 | 41,92317 | 38,88514 | 15,37916 | 13,84391 | 12,19815 | |

| 46,96294 | 43,19451 | 40,11327 | 16,15140 | 14,57338 | 12,87850 | |

|

|

8272

8272 7990

7990