2015-05-20

2015-05-20 1102

1102Портфель 1 состоит из трех активов А, В и С с удельными весами 1A, 1B и 1C соответственно. Ожидаемые (средние за период) доходности активов А, В и С равны rA%, rB%, rC%. Портфель 2 состоит из двух активов F и H с удельными весами 2F и 2H соответственно. Ожидаемые (средние за период) доходности активов F и H равны rF%, rH%. Каков портфель предпочтительнее в терминах ожидаемой доходности портфеля (рассчитать ожидаемые доходности и сравнить портфели)?

| Вариант | A | B | C | F | H | ||||||

| 1A | rA | 1B | rB | 1C | rC | 2F | rF | 2H | rH | ||

| 0,15 | 25,00 | 0,40 | 13,00 | 0,45 | 18,00 | 0,35 | 25,00 | 0,65 | 20,00 |

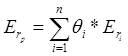

Ожидаемая доходность портфеля 1

)=0,1705 или 17,05%

)=0,1705 или 17,05%

Ожидаемая доходность портфеля 2

0,2175 или 21,75%

0,2175 или 21,75%

Портфель 2 предпочтительнее в терминах ожидаемой доходности