2015-05-13

2015-05-13 875

875Историческое наследие теории и практики переложения налогов даёт современным налоговедам два основных постулата: во-первых, переложение налогов определяет цены, а, во-вторых, переложение налогов регулируется объёмами продаж.

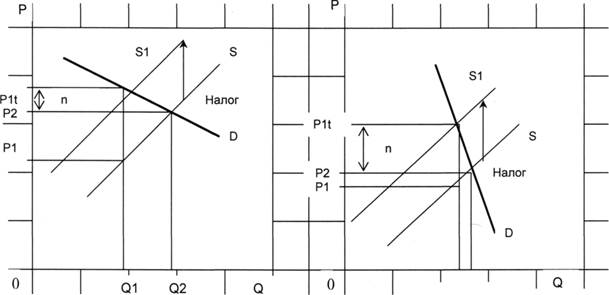

Государство желает обложить определённую группу населения, но последняя перелагает этот налог на других лиц. Так, например, промысловый налог по своему существу должен падать на торгово-промышленные предприятия, сокращать их чистую прибыль, передавать часть её государству. Но промышленники и торговцы, не желая нести этого налога, стараются путем повышения цен переводить его на потребителей, и это им нередко удаётся. Так что и тут действительный носитель налога и дестинатор не совпадают. Переложение налогов может совершиться на впереди стоящего, например, торговец перелагает налог на потребителя, или на позади стоящего, например, тот же торговец - на производителя сбываемых им товаров. В первом случае переложение происходит путём повышения цены сбываемых товаров, во втором - посредством уменьшения цены приобретаемых товаров. Промежуточный процесс между предварительной и конечной уплатой налогов может состоять и из нескольких актов переложения. Такой процесс получил название сложного переложения. Все налоговеды прошлого отмечали, что теория переложения занимает чрезвычайно важное место в финансовой науке, ибо, устанавливая какой-либо новый налог, или изменяя его, или повышая существующий, необходимо считаться с тем, на кого в действительности ляжет налог. От выяснения этого основного вопроса сплошь и рядом зависит, считает ли государство возможным ввести или изменить в определённом направлении данный налог, ибо механизмами переложения обусловливается сам характер налога.

Перелив налогов не происходит идеально правильно, он синтезируется с социальными условиями, видоизменяет их, характеризует всю намеченную панораму налогоформирования и социально-экономической действительности. Бегство от налогов происходит в обстановке экономической борьбы, каждый из её участников стремится свалить как можно большую часть налогового бремени на контрагентов. Вполне естественно, что в этом противостоянии более сильный побеждает более слабого. А значит, всегда проигрывает средний и малый бизнес, а выигрывает крупный капитал. Налоговое переложение реализуется с помощью механизма цен, ведёт к их последовательному ценному изменению по линиям прямых и обратных связей, пронизывающих всю экономику, является частью процесса ценообразования, производства и распределения совокупного общественного продукта. В результате всякое налоговое приращение вызывает необходимость дополнительной денежной эмиссии, соответствующего приумножения обращающейся денежной массы без ускорения её оборачиваемости.

Распределение налогов и их переложение - вопрос и экономический, и социально-политический. Глубокий анализ данных процессов позволяет определить, кто и в каких размерах действительно несёт всю тяжесть налогового бремени. Порождает эту проблему несовпадение адресата налога, определяемого в законодательстве, и субъекта, который фактически возмещает его из своего дохода причитающуюся первоначальному адресату сумму налогового платежа. Это порождает на практике существование двух понятий: «субъект налогообложения» - это физическое или юридическое лицо, фактически несущее налоговую нагрузку, оплачивающее сумму налога из своего дохода или за счёт ухудшения своего имущественного положения.

Решение проблем переложения налогов имеет сегодня важное методологическое значение, оно служит залогом стабильного развития финансового хозяйства страны и ориентирует элементы структуры налогового потенциала на эластичность.

Q1 Q2