«Потенциал бизнеса всегда выше

реализованной действительности».

Питер Ф. Драккер

Предположим, что ценные бумаги компании (облигации, привилегированные акции, обыкновенные акции) выпущены и распроданы на идеальном рынке ценных бумаг. Все инвесторы на таком рынке имеют одни и те же вероятностные представления о будущей прибыли по ценным бумагам или инвестициям. Предположим также, что нет издержек или штрафов (таких как специальные платежи при объявлении дефолта), которым подвергается компания, если не выплачивает платежи по долгу. Все долговые обязательства – бессрочные. Требуются только платежи по процентам. Сейчас мы полагаем, что нет корпоративного налога на прибыль и налога на доходы физических лиц. В соответствии с этими условиями, рассмотрим как могут финансовые решения повлиять на стоимость обыкновенных акций компании? Чтобы исследовать эту проблему, вновь вернемся к примеру с металлургической компанией.

Из данных табл. 14.3 видно, что ожидаемый доход от строительства прокатного цеха составляет 480000 евро в год. Как и прежде 1 млн. евро должен быть получен с помощью инвестиций. У нас есть выбор между финансированием с привлечением заемных средств с выплатой 8 % в год и финансированием за счет эмиссии обыкновенных акций с нормой прибыли 12 % при отсутствии заемных средств. Весь доход будет выплачен в виде дивидендов и процентных платежей.

Если используется финансирование за счет выпуска обыкновенных акций, то полная рыночная стоимость акций будет равняться приведенной стоимости дивидендов, выплачиваемых акционерам в течение бессрочного периода. Ожидаемые дивиденды – это постоянный поток 480000 евро в год, так как нет корпоративных налогов на доход. В этом случае рыночная стоимость акций равна 4 млн.евро.

Если рыночная стоимость обыкновенных акций равна 4 млн. евро, и новым инвесторам будет продано акций на сумму 1 млн. евро, то стоимость акций первоначальных собственников составит 3 млн. евро. Какова тогда будет стоимость акций первоначальных собственников, если вместо обыкновенных акций будет использоваться кредит в сумме 1 млн. евро? Теория финансирования в этом случае говорит, что при заемном финансировании стоимость акций первоначальных собственников также будет равна 3 млн. евро. Следовательно, стоимость акций первоначальных собственников не зависит от финансового решения. Это происходит потому, что подразумеваются два положения, исходя их наших допущений. Первое, что полный доход, полученный инвесторами (акционерами и держателями облигаций) не зависит от способа финансирования компании. Второе, что полная величина дохода одинакова, вне зависимости от разделения по типам ценных бумаг. Чтобы увидеть, как это работает, рассмотрим металлургическую компанию, когда используется заемный капитал.

В табл. 14.7 показано, какие будут процентные платежи и ожидаемые дивиденды при различных комбинациях финансирования с помощью заемных средств и с помощью эмиссии обыкновенных акций. Мы полагаем, что процентная ставка увеличивается с ростом суммы долга. Заметим, что общее число платежей держателям ценных бумаг при текущих допущениях одинаково, невзирая на выбор выбранного способа финансирования. Например, компании требуется 1 млн. евро, и если она выпускает облигации на сумму 250000 евро, то остальные 750000 евро компания должна получить за счет эмиссии обыкновенных акций.

Таблица 14.7

Влияние структуры капитала компании на требуемую норму возврата прибыли без налога

|

Долговые обязательства, евро

|

|

|

|

|

|

| Ставка процента по кредиту, %

| -

|

| 6,5

| 7,0

| 8,0

|

| Ожидаемый EBIT, евро

|

|

|

|

|

|

| Процентные платежи, евро

|

|

|

|

|

|

| Дивиденды = чистой прибыли, евро

|

|

|

|

|

|

| Совокупный доход (дивиденды + процент)

|

|

|

|

|

|

| Процентные платежи/EBIT

| 0,0

| 0,03

| 0,.07

| 0,11

| 0,17

|

|

|

| Новый выпуск акций, евро

|

|

|

|

|

|

| Стоимость старых акций, евро

|

|

|

|

|

|

| Общая стоимость акций, евро

|

|

|

|

|

|

| Стоимость облигаций и акций, евро

|

|

|

|

|

|

| Требуемая норма доходности

по акциямa, %

|

|

12,4

|

12,79

|

13,15

|

13,33

|

| a Рассчитывается как: дивиденды / общая стоимость акций

|

Стоимость ценных бумаг, выпущенных компанией, также показана в табл. 14.7. Она основывается на том предположении, что общая стоимость ценных бумаг компании составляет 4 млн. евро и, следовательно, стоимость акций первоначальных собственников остается равной 3 млн. евро, независимо от метода финансирования. В дополнение, этот анализ подразумевает, что требуемая норма прибыли по акциям увеличивается вместе с увеличением эффекта финансового рычага компании.

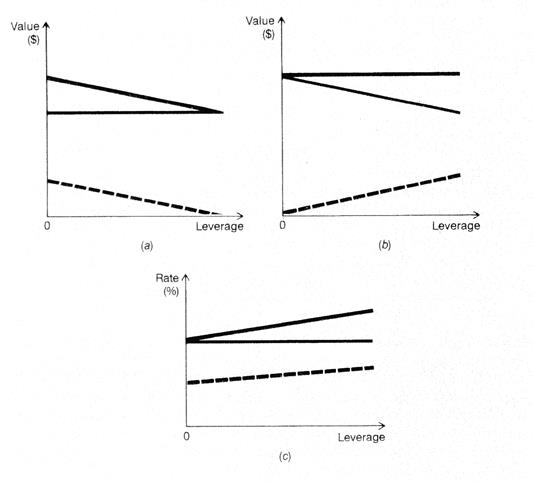

На рис. 14.3 показано общее поведение изменения стоимости ценных бумаг и нормы прибыли для случая отсутствия налогов на прибыль компании. На рис. 14.3c изображена также стоимость капитала компании. Заметим, что она не зависит от степени финансовой зависимости компании, хотя норма доходности акций и стоимость заемного капитала растут. Это свидетельствует о том, что инвестиционные решения компании не зависят от выбора финансирования в упрощенной ситуации.

Рис. 14.3. Влияние финансовой зависимости на стоимость акций и норму прибыли ценных бумаг на идеальном рынке (без учета налогов)

Предположим, что металлургическая компания платит налог на прибыль, 50 %. Акционеры получат доход в виде дивидендов только в сумме 240000 евро при финансировании потребностей компании в 1000000 евро за счет эмиссии обыкновенных акций. Рыночная стоимость акций при ожидаемом потоке дивидендов в 240000 евро составит 2000000 евро (240000/0,12) при требуемой норме прибыли в 12 %. После того как акции на сумму 1000000 евро будут проданы новым инвесторам, стоимость акций «старых» собственников составит 1000000 евро.

Эффект финансирования за счет привлечения заемных средств с учетом налога на доход компании имеет ряд существенных различий по сравнению со случаем, где налоги отсутствуют. Поскольку процентные платежи по кредиту не облагаются налогами, взятие кредита в 1000000 евро под 8 % в год обусловит ежегодную выплату процентов в сумме 80000 евро, что приведет к снижению дохода акционеров с 240000 до 200000 евро, как показано в табл. 14.3. В случае отсутствия налогов, мы определили, что требуемое значение нормы доходности по акциям было 13,33 % при финансировании за счет привлечении кредита в сумме 1000000 евро (смотри табл. 14.7). Заметим, что уровень финансовой зависимости одинаковый в обоих случаях. Наш способ измерения финансовой зависимости (как отношение суммы процентных платежей к величине EBIT) не затрагивается введением налогов:

= 0,167.

= 0,167.

Если уровень финансовой зависимости, риск возврата на рынке ценных бумаг и производственный риск будут одинаковыми, то требуемое значение нормы прибыли по акциям должно быть таким же.

В самом деле, финансовая теория говорит нам, что это так. С требуемой нормой прибыли в 13,33% и ожидаемыми дивидендами в 200000 евро в год, стоимость акций с привлечением займа на 1000000 евро составит 1500 тыс. евро.

Так как стоимость акций первоначальных собственников, с применением финансирования за счет выпуска обыкновенных акций, равнялась только 1,0 млн. евро, то первоначальные акционеры предпочтут заемное финансирование, поскольку стоимость их акций при этом способе финансирования увеличится на 500000 евро. Чтобы понять, почему привлечение кредита увеличивает стоимость акций, рассмотрим полные платежи, сделанные для держателей ценных бумаг (акционеров и держателей облигаций).

В случае отсутствия налогов на прибыль, количество денег, выплачиваемых в виде дивидендов и процентных выплат, составляет 480000 евро в год в независимости от используемого способа финансирования (см. табл. 14.6). В случае с налогами, заемное финансирование увеличивает общие ожидаемые платежи компании, так как компания платит более низкие налоги. Когда используется финансирование за счет обыкновенных акций, все ожидаемые платежи по ценным бумагам составляют 240000 евро (все дивиденды), и компания платит налоги в размере 240000 евро. Когда же 1,0 млн. евро получен в виде займа, ожидаемые платежи держателям ценных бумаг возрастают до 280000 евро (дивиденды - 200000 евро и выплаты по процентам - 80000 евро), а налоги уменьшаются с 240000 до 200000 евро. Таким образом, акционеры получат доходы на 40000 евро больше, а государство - получит налоги на 40000 евро меньше.

Анализ такой ситуации, когда величина заемного капитала варьируется за счет выпуска облигаций, показан в табл. 14.8.

Таблица 14.8

Влияние финансового левереджа на стоимость акций с учетом корпоративного налога на прибыль, евро

| Долговые обязательства

|

|

|

|

|

|

| Ставка процента по кредиту, %

| -

|

| 6,5

| 7,0

| 8,0

|

| Ожидаемый EBIT

|

|

|

|

|

|

| Процентные платежи

|

| 15 000

|

|

|

|

| Налогооблагаемый доход

|

|

|

| 427 500

|

|

| Налоги (50%)

|

|

|

|

|

|

| Чистая прибыль

|

|

|

|

|

|

| Процент/EBIT

|

| 0,03

| 0,07

| 0,11

| 0,17

|

| Требуемый норма доходности по акциямa, %

|

|

12,4

|

12,79

|

13,15

|

13,33

|

| Стоимость общего числа акцийb

|

|

|

|

|

|

| Выпуск новых акций

|

|

|

|

|

|

| Стоимость старых акцийc

|

|

|

|

|

|

| a Из табл. 14.6.

b Стоимость общего числа акций = чистая прибыль (дивиденды) / требуемый процент по акциям.

c Стоимость старых = стоимость общего числа акций – выпуск новых акций.

|

В сравнении со случаем без учета налогов (табл. 14.7), видим, что налоги уменьшают чистую прибыль (дивиденды) для акционеров. К тому же, степень финансовой зависимости (проценты по кредиту/EBIT) точно такая же на любой стадии привлечения средств и, следовательно, требуемая норма прибыли по акциям точно такая же, как в случае отсутствия налогов. Мы рассчитываем общую стоимость акционерного капитала, как текущую стоимость дохода акционеров. Заметим, что общая стоимость акционерного капитала падает с увеличением величины займа.

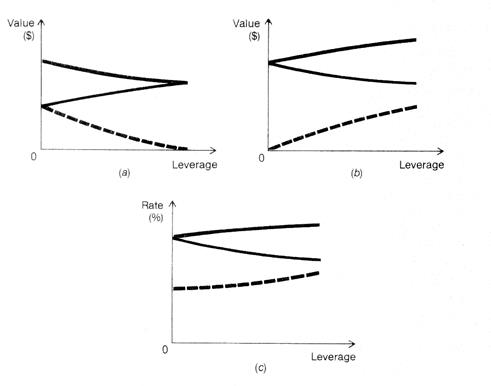

На рис. 14.4 показаны данные табл. 14.8 в графической форме. Левередж измерен как IP/EBIT.

Рис. 14.4. Влияние финансовой зависимости на стоимость акций и норму прибыли ценных бумаг на идеальном рынке с учетом налогов на прибыль

На рис. 14.4a стоимость старых и новых выпущенных акций объединяются в общую стоимость акционерного капитала. Заметим, что с увеличением левереджа, общая стоимость падает, но стоимость старых акций увеличивается. На рис. 14.4b стоимость акционерного капитала и займа эквивалентны полной стоимости компании. Заметим, что полная стоимость компании увеличивается с увеличением левереджа. На рис. 14.4c отображено поведение требуемых процентов по займу, акциям и стоимости капитала. Несмотря на увеличение процентов по кредиту и требуемой нормы доходности по акциям, стоимость капитала компании уменьшается, когда левередж (IP/EBIT) увеличивается (с учетом принятых ранее допущений).

Наличие налогов на доход компании вместе с процентами, не подлежащими налогообложению, подразумевает, что заемное финансирование лучше, чем финансирование с помощью обыкновенных акций. Доходы по привилегированным акциям (дивиденды), как и доходы по обыкновенным акциям, подлежат налогообложению, следовательно, результат финансирования за счет эмиссии привилегированных акций точно такой же для первоначальных собственников, как финансирование с помощью обыкновенных акций. Выгода от результатов заемного финансирования – уменьшение налога на доход компании. Если компания не платит налог на прибыль компании, тогда нет преимущества использования заемных средств относительно других видов финансирования из внешних источников.

В условиях России из под налога выводятся процентные платежи, величина которых ограничивается определенными условиями. Согласно п. 1 статьи 269 Налогового кодекса РФ под долговыми обязательствами понимаются товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления. При этом из под налога выводятся проценты, начисленные по долговому обязательству любого вида, при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале. Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

При отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика, предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка РФ, увеличенной в 1,1 раза - при оформлении долгового обязательства в рублях, и равной 15 % - по долговым обязательствам в иностранной валюте.

2015-05-13

2015-05-13 552

552