2015-05-13

2015-05-13 610

610«Задача менеджмента - это превращение

ограничений в благоприятные возможности».

Питер Ф. Драккер

Использование внешних источников финансирования уменьшает будущий доход, внутренних – текущий. Такая проблема встает перед большинством компаний.

Допустим, что акционеры привыкли получать 50 % от прибыли в качестве дивидендов. Ежегодный темп прироста прибыли и дивидендов составляет 5 % на протяжении нескольких лет. Руководство готово начать крупную дорогостоящую программу, которая будет продолжаться несколько лет. Решения потребуют от компании больших денежных вложений в ближайшие два-три года.

Базируясь на прогнозах текущих и будущих денежных потоков, продолжение выплат 50 % прибыли в качестве дивидендов предполагает значительное внешнее финансирование, часть которого будет получено за счет эмиссии обыкновенных акций. Использование займов для покрытия всех дополнительных требований нежелательно, так как требуемое количество заемных средств – это излишний риск для компании. Результирующая структура капитала выйдет за пределы оптимального значения.

В данной обстановке руководство компании должно разработать программу финансирования, которая должна ответить на вопросы:

должно ли руководство изменять политику выплат дивидендов, чтобы получить дополнительные средства?

спланировать выпуск требуемого числа обыкновенных акций, вопреки неопределенности будущего состояния рынка ценных бумаг?

взять в долг еще денег, или уменьшить инвестиции?

Каждая из представленных альтернатив предполагает затраты для акционеров.

Вышеупомянутые доходные инвестиции не представляют интереса для акционеров, пока не представится возможность финансировать их за приемлемую стоимость. Использование слишком большого долга ставит компанию в уязвимое положение и приведет к снижению стоимости акций компании. Следовательно, источником денежных ресурсов должна быть нераспределенная прибыль (которая предполагает низкие платежи по дивидендам) или продажа обыкновенных акций. Акционеры охотнее будут получать низкие дивиденды, чем позволят компании совершить эмиссию обыкновенных акций. Эта так по нескольким причинам:

1. Если компания не распределяет прибыль путем выплаты высоких дивидендов и выпуска акций, то цена акции должна быть выше, так как доход на акцию и будущие дивиденды в расчете на акцию будут выше, если новые акции не были выпущены. Акционеры могут получить дополнительную прибыль путем продажи части своих акций. Те акционеры, которые предпочтут реинвестировать дивиденды, будут платить подоходный налог на свои дивиденды, оставляя меньше денег на инвестирование. Если компания реинвестирует деньги, полученная капитальная прибыль не облагается налогом до продажи акций.

2. Имеются значительные издержки (судебные издержки, комиссии и т.д.), связанные с выпуском обыкновенных акций. Эти издержки могут достигать до 25 % от суммы выпуска.

3. Временно инвестированная нераспределенная прибыль в ликвидные ценные бумаги для цели увеличения будущих инвестиций, увеличивает безопасность и финансовую гибкость компании. Продажа ликвидных ценных бумаг позволяет получить деньги намного быстрее, чем при использовании внешних источников финансирования (заем или выпуск акций). Когда появляется необходимость в инвестициях, ценные бумаги продаются, и вырученная сумма используется для капитальных вложений. С другой стороны, если условия меняются в худшую сторону, продажа ликвидных ценных бумаг принесет быстрые деньги, которые можно использовать для оплаты долга, дивидендов или других расходов. Кроме того, наличие этих средств не препятствует другим видам финансирования. Их отсутствие подталкивает руководство искать внешние источники финансирования для финансовых инвестиций.

4. Продажа обыкновенных акций может создать проблемы с управлением компанией для текущих собственников.

Финансирование за счет привлечения нераспределенной прибыли имеет экономическую целесообразность. Однако, несмотря на обычное преимущество нераспределенной прибыли, этот метод финансирования не всегда возможен и желателен. Акционеры могут негативно реагировать на получение низких доходов по своим акциям, поэтому не следует увеличивать дивидендные платежи, когда доходы растут, и не уменьшать дивиденды в сравнении с предыдущим уровнем. Акционеры могут зависеть от данного уровня дивидендов, а уменьшение дивидендов может подтолкнуть их к продаже акций. Новая инвестиционная программа не может сразу же обеспечить рост цены на акции компании, и акционеры могут пострадать из-за этого. Кроме того, снижение дивидендов может привести к временному снижению стоимости акций компании. Инвесторы могут интерпретировать такое снижение дивидендов как серьезное доказательство бездеятельности компании.

На практике может быть и так, что количество денег, полученных от неуплаты дивидендов, будет недостаточно, чтобы избежать выпуска некоторого количества акций с целью поддержки новой программы финансирования. В этой ситуации руководство, неохотно пойдет на риск даже при временном снижении цены акций и может продолжать выплачивать дивиденды, чтобы подержать цену акций. Руководство попытается найти баланс между выплатой дивидендов и числом акций, которые необходимо продать. В этом случае компания использует продажу некоторого количества акций для выплаты своим акционерам дивидендов. Такой способ привлечения денежных ресурсов для выплаты дивидендов достаточно часто используется на практике.

Предположим, что компания с активами 10 млн. евро, планирует свою программу капиталовложений на будущий год. Стоимость капитала компании 12 %. Будет ли различие в реализации капиталовложений, если годовые инвестиции составят 10 млн. евро или 1 млн. евро, полагая, что все инвестиции имеют положительную чистую приведенную стоимость (внутренняя норма прибыли выше 12 %)?

Если компания инвестирует только 1 млн. евро, деньги, возможно, поступят из собственных средств и легко доступного банковского кредита. Если компания рентабельна и не превысила объемов кредита, то ни кредиторы, ни акционеры не будут волноваться по поводу капиталовложений в 1 млн. евро. Вложения в 10 млн. евро удваивают активы за год. В этом случае должны появиться новые держатели обыкновенных акций или нужно получить новый кредит, вероятно будут использованы оба этих источника средств. Большое количество новых денег послужит причиной повышения требуемой нормы доходности кредиторами и акционерами. В этом случае реальная стоимость капитала должна быть больше 12 %.

Есть несколько объяснений, почему стоимость капитала увеличивается с увеличением бюджета капиталовложений:

1. Потребуется внешнее финансирование. Новые инвесторы обычно имеют более пессимистическую точку зрения по поводу будущего компании и запрашивают более высокие нормы доходности.

2. Инвесторы могут также сомневаться по поводу способности руководства контролировать большой рост капитала. Крупные инвестиции рассматриваются как более рискованные.

3. Компания понесет издержки, связанные с выпуском новых ценных бумаг.

Рис. 14.6 иллюстрирует влияние размера капиталовложений на стоимость капитала компании. Для небольшого бюджета капиталовложений стоимость капитала для нового финансирования (предельная стоимость капитала) такая же, как текущая стоимость капитала компании. С увеличением инвестиций, стоимость капитала для нового финансирования увеличивается, увеличивая текущую стоимость капитала. Это означает, что текущая стоимость капитала не достоверна для новых инвестиций, когда планируемый объем инвестиций велик относительно текущего размера компании. Оценка инвестиционных решений на основе текущей стоимости капитала может привести к слишком большому объему инвестиций, включаемых бюджет капиталовложений, что обусловит увеличение текущей стоимости капитала, и, следовательно, некоторые из этих инвестиций могут быть невыгодными.

|

|

|

|

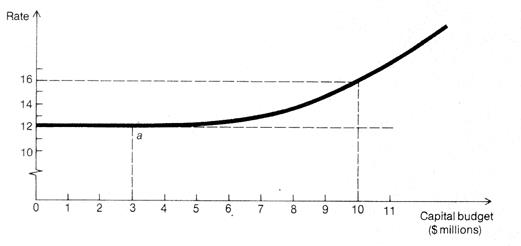

Рис. 14.6. Влияние размера капиталовложений компании на стоимость капитала компании при новой программе финансирования

Предположим, что капиталовложения составят 10 млн. евро и ставка дисконта равна 12 %. Инвестиционный проект стоимостью 10 млн. евро будет иметь положительную чистую приведенную стоимость при ставке дисконтирования 12 %. Однако, 10 млн. евро могут быть получены только при предельной стоимости заемных средств, равной 16 %. Правильная стоимость капитала для 10 млн. евро новых инвестиций – это 16 %, а не текущая стоимость капитала компании, которая меньше 16 %. Следовательно, если стоимость капитала равна 16 %, то много инвестиций, включенных в капиталовложения при использовании нормы доходности в 12 %, станут непригодными.

Общая сумма планируемых инвестиций может быть значительно уменьшена, скажем, до 3 млн. евро, если минимальная приемлемая норма прибыли устанавливается 16 %. Но если компания инвестирует только 3 млн. евро, то стоимость капитала для нового финансирования, вероятно, будет меньше 16 %. На рис.14.6 показано, что стоимость капитала для 3 млн. евро приблизительно равна 12 % (точка a). Теперь компания фактически может произвести небольшие инвестиции, отбрасывая инвестиции, которые предлагают норму прибыли ниже 16 % и выше 12 %.

Правильный бюджет капиталовложений может быть определен путем нахождения количества расходов, имеющих стоимость капитала меньше, чем любой проект, включенный в бюджет. Другим словами, компания имеет относительно небольшое количество проектов, которые имеют большие ожидаемые нормы прибыли, но действительно небольшое количество проектов, которые имеют низкие ожидаемые нормы прибыли. Все инвестиции здесь имеют одинаковый риск, средний деловой риск компании.

Всякий раз, когда компания увеличивает деньги за счет внешних источников, это влечет некоторые издержки размещения (легальные сборы, издержки по печати акций и облигаций, сборы, гарантирующие размещение займа). Издержки по выпуску облигаций больше, чем при привлечении банковского кредита. Большой выпуск ценных бумаг влечет большие издержки в расчете на рубль.

Издержек по выпуску ценных бумаг в инвестиционное решение включаются в стоимости капитала фирмы.

Объем финансирования, который можно получить из фонда нераспределенной прибыли, зависит от доходов компании. Если компания нуждается в больших объемах собственных средств для финансирования инвестиций, чем доступно из нераспределенной прибыли, то она частично свои потребности покроет за счет выпуска обыкновенных акций. Использование этого более дорогого источника денежных средств повлечет увеличение стоимости капитала.

Основная процедура для определения стоимости каждого финансового источника следующая:

1. Определяется сумма денежных средств, которую компания получит от источника финансирования, за вычетом издержек по выпуску (DACT).

2. Определяется фактическая стоимость (k) источника финансирования. В случае заемного финансирования – это ставка дисконта, которая обеспечивает равенство приведенной стоимости платежей после уплаты налогов и полученного чистого объема заемных средств (DAKT - сумма приведенных стоимостей процентных платежей по облигации и номинальной стоимости облигации, полученных в будущем):

, (14.8)

, (14.8)

где CF1, CF2, …, CFn – ежегодные процентные платежи по кредиту (без налогов), связанные с финансированием; D – номинальная сумма заемных средств.

Пример 14.7. Компания выпускает облигации со сроком обращения 10 лет на сумму 1 млн. евро. Издержки, связанные с эмиссией облигаций, составляют 5 % от суммы займа, т.е. 50000 евро. Издержки по выпуску долговых обязательств облагаются налогами, но они могут быть амортизированы в течение срока обращения кредитного обязательства по линейному методу. В этом примере, следовательно, налоговый вычет составит 5000 евро в год в течение 10 лет, что в результате составит сумму издержек по выпуску, которая равна 50000 евро. Предположим, что ставка налога для компании составляет 30 %. Процентные платежи по облигациям приняты равным 10 % в год. Определить фактическую стоимость финансирования за счет выпуска облигаций.

Определяем фактическую сумму заемных средств, полученной компанией с учетом издержек по выпуску обязательств:

DACT = D – SIC,

где D – сумма заемных средств, руб.; SIC – издержки, связанные с эмиссией облигаций, руб.

Таким образом, компания, выпустив облигации на 1 млн. евро, фактически получает:

1000000 – 50000 = 950000 евро.

Ежегодная сумма амортизации издержек по выпуску облигаций (А) составит:

А = SIC /10 = 50000/10 = 5000 евро в год.

Экономия на налогах от издержек по выпуску (ΔSIC), при ставке налога 30 %, составит:

ΔSIC = 5000×0,3 = 1500 евро в год.

Ежегодные процентные платежи по заемному капиталу равны:

IP = 1000000×0,1 = 100000 евро.

При ставке налога, равной 30 %, процентные платежи по займу (IPIT) после вычета налогов составят:

IPIT = (1- налоговая ставка)× IP = (1 – 0,3)×100000 = 70000 евро.

Ежегодные чистые платежи после уплаты налогов (CFACT), обусловленные выпуском облигаций представляют собой ежегодные процентные платежи после уплаты налогов за минусом величины ежегодной экономии на стоимости выпуска:

CFACT = 70000 - 1500 = 68500 евро.

Чтобы найти стоимость заемных средств после уплаты налогов, мы должны теперь определить ставку процента для фактически полученной суммы 950000 евро. Ежегодные платежи после уплаты налогов составляют 68500 евро. По прошествии 10 лет, компания должна выплатить 1 млн. евро (возврат основного долга). Следовательно, мы можем определить фактическую стоимость заемного капитала после уплаты налогов, при которой приведенная стоимость процентных платежей после выплаты налогов и основной суммы займа будут эквивалентны фактической полученной сумме по кредиту:

68500 [1 + (1 + k)-10] / k + 1000000×(1 + k)-10 = 950000 евро.

Из этого равенства находим значение k, которое равно 0,0758 или 7,58 %.

При отсутствии издержек по выпуску, фактическая стоимость заемных средств составит 7% [(1 – ставка налога)×10%]. В этом примере издержки, связанные с выпуском облигаций составили 5 % от суммы (50000/1000000), но даже это значительно увеличило фактическую стоимость займа с 7 до 7,58 %.

Обыкновенные и привилегированные акции имеют неограниченные сроки платежей. Для этих источников можно рассчитывать фактическую стоимость финансирования (rcc) на основе следующего выражения:

k = (rm × E)/EACT, (14.9)

где rm - рыночная доходность акций; E – валовой объем привлеченных средств за счет выпуска акций, руб.; EACT – фактический объем привлеченных средств за счет выпуска акций, руб

Пример 14.8. Финансовый менеджер оценил рыночную норму доходности акций компании в 15 %. Выпуск акций на сумму в 2000000 евро повлечет издержки по выпуску на сумму 180000 евро (издержки по выпуску акций не облагаются налогом). Определить фактическую стоимость денежных ресурсов, полученных за счет выпуска обыкновенных акций.

Фактическая сумма средств, полученная компанией, от этого выпуска акций, составит:

EACT = 2000000 – 180000 = 1820000 евро.

Фактическая стоимость финансирования за счет выпуска акций (k) будет равна:

k = 15×(2000000 / 1820000) = 16,5 %.

Для определения стоимости нераспределенной прибыли мы используем рыночную норму доходности акций компании. В примере выше она равнялась 15%. Так как использование нераспределенной прибыли позволяет избежать издержек по выпуску, выпуск акций не будет применяться до тех пор, пока вся нераспределенная прибыль не будет использована. В условиях этого анализа увеличение стоимости капитала будет наблюдаться, как только мы начнем выпускать акции, чтобы финансировать капиталовложения. Предельная стоимость капитала при использовании финансирования за счет акций выше, чем предельная стоимость капитала при использовании финансирования за счет нераспределенной прибыли, в связи наличием издержек выпуска.

Предельная средняя стоимость капитала – это минимальная норма прибыли, требуемая для инвестиций при таком же риске, как и для компании. Чтобы комбинировать издержки использования внутренних источников финансирования и получить предельную среднюю стоимость капитала, необходимо знать пропорции структуры капитала компании (на основе рыночных норм доходности акций и облигаций, выпушенных компанией в обращение). Предположим, что компания имеет следующую структуру капитала: собственные средства 60 %, заемные средства 40 %. Мы имеем две предельные стоимости капитала – одна, при использовании нераспределенной прибыли, а другая, при использовании обыкновенных акций. Выше были установлены следующие стоимости денежных средств из различных источников финансирования: заемные средства – 7,58 %, нераспределенная прибыль – 15 % и новых обыкновенных акций – 16,5 %:

Предельная стоимость капитала фирмы при использовании в качестве источников финансирования заемных средств и нераспределенной прибыли составит

rcc = 0,6 × 15 + 0,4 × 7,58 = 12,03 %

Предельная стоимость капитала компании при использовании в качестве источника финансирования выпуска обыкновенных акций равна

rcc = 0,6 × 16,5 + 0,4 × 7,58 = 12,93 %

Предположим, что любой бюджет запланированных затрат, превышающий 4 млн. евро, потребует использования обыкновенных акций. Тогда минимально приемлемая норма прибыли по инвестициям для капиталовложений свыше 4 млн. евро будет 12,93 %. Если же бюджет капиталовложений равен 4 млн. евро или меньше, то минимальная приемлемая норма прибыли составит 12,03 %.

Отметим, что издержки, связанные с выпуском ценных бумаг, – это только один фактор, приводящий к увеличению предельной стоимости капитала.

Резюме

Компании финансируют свои инвестиции из четырех основных источников: займы, привилегированные акции, обыкновенные акции и нераспределенная прибыль.

При разработке плана финансирования капиталовложений компании, финансовый менеджер должен рассмотреть риски и прибыли, которые характерны для альтернативных планов. Заемное финансирование увеличивает финансовую зависимость компании и, следовательно, риск и прибыль. Использование займа приводит к увеличению не только финансового риска, но и к увеличению суммарного риска (производственный и финансовый риски). Это риск, может ограничиваться акционерами и компанией, поскольку привлечение заемных средств требует выплаты процентов и основной суммы по окончании кредитного соглашения.

Анализ финансовых проблем компании приводит к следующим выводам:

1. В идеальном случае, когда нет налогов, здесь нет преимуществ или нежелательности в использовании того или иного метода финансирования с точки зрения акционеров.

2. В идеальном случае, когда присутствует налог на доход компании (но нет индивидуальных налогов), заемное финансирование предоставляет преимущество над другими финансовыми источниками, в связи с возможностью налогового вычета процентов.

3. На практике существует оптимальный интервал для структуры капитала компании. Если компания выходит за этот интервал, стоимость компании будет падать.

Гибкость в будущем финансировании предоставляется нераспределенной прибылью. Внутреннее финансирование с помощью нераспределенной прибыли означает, что меньше текущих дивидендов будет выплачено, чем в случае использования внешнего финансирования (за счет выпуска новых акций или привлечения займа). Акционеры могут быть готовы получать низкие дивиденды по нескольким причинам. Во-первых, цена акций компании должна увеличиться, так как будет инвестировано дополнительное количество денег в компанию, а также здесь есть преимущество по личным налогам на доход с капитала по сравнению с дивидендами. Во-вторых, можно избежать выпуска новых обыкновенных акций. В-третьих, при использовании внутреннего финансирования, текущие владельцы имеют лучшую возможность сохранять свой контроль над компанией.

Когда компания меняет свою финансовую политику, стоимость капитала компании вероятно изменится. Стоимость капитала должна быть определена с использованием планируемых будущих пропорций различных источников финансирования и текущих ставок по ценным бумагам.

Стоимость капитала может изменяться под влиянием объема средств, требуемых для поддержания планируемых капиталовложений. Величина капиталовложений может потребовать корректировки, чтобы гарантировать, что величина прибыли, ожидаемая от минимально рентабельных инвестиций, будет достаточна, чтобы покрыть издержки на финансирование.

Контрольные вопросы и задачи к гл. 14.

1. Основные различия между финансированием за счет нераспределенной прибыли и другими способами привлечения денежных средств.

2. При выпуске облигаций фактическая стоимость финансирования понизится или повысится? Объясните ваш ответ.

3. Как определяется стоимость капитала компании при учете налога на прибыль?

4. Как отражается стоимость выпуска обыкновенных акций на доходность этих акций?

5. Если дивиденды по обыкновенным акциям облагаются налогом, то отразится ли это на стоимости финансирования компании? Объясните ответ.

6. Рентабельность собственных средств компании равна 25 %, стоимость заемного капитала – 18 % в год, соотношение заемных и собственных средств – 1,6. Определить рентабельность чистых активов компании, которая обеспечит заданную рентабельность собственных средств.

7. По данным предыдущего примера определить рентабельность чистых активов, которая позволит сохранить рентабельность собственных средств на прежнем уровне при увеличении стоимости кредита с 18 до 22 % в год.

8. Компания Конус 5 лет назад выпустила 2 млн. обыкновенных акций. В следующем году компания планирует реализовать инвестиционный проект стоимостью 30 млн. руб. за счет выпуска обыкновенных акций.

а) Цена акции будет равна 60 руб. Сколько акций должна выпустить компания?

б) Какую долю в общем количестве акций будут иметь новые акционеры?

в) Компания в прошлом году выплатила дивиденды в сумме 5 руб. на акцию. Какова общая сумма дивидендов, выплаченных акционерам?

г) Компания планирует в следующем году выплатить дивиденды 5 руб. на акцию. Какова будет доля дивидендов, выплаченных новым акционерам?

9. Компания Призма имеет следующую структуру капитала:

заемные средства (банковский кредит) 10 %;

заемные средства (облигации) 20 %

обыкновенные акции 55 %

привилегированные акции 15 %.

Стоимость банковского кредита равна 10 % в год, по облигациям выплачивается купонный доход 8 % в год. Курсовая стоимость обыкновенных акций равна 100 руб. В прошлом году акционерам были выплачены дивиденды в сумме 15 руб. на акцию. Доходность рынка акций в целом составляет 18 % в год. Коэффициент бета для компании равен 1,5. Компания Призма планирует дополнительно выпустить облигации с купонным доходом 10 % в год и новые привилегированные акции по цене 120 руб. и с выплатой дивидендов в сумме 20 руб на акцию. Издержки, связанные с выпуском привилегированных акций, составят 9 руб. на акцию, а по выпуску облигаций – 12 руб. на облигацию. Определить средневзвешенную стоимость капитала компании после эмиссии новых акций и облигаций, если налог на прибыль равен 30%..

10. Курсовая цена акций компании Пирамида равна 120 руб. за акцию. Компания в прошлом году выплатила дивиденды в сумме 20 руб. за акцию и планирует в конце текущего года увеличить выплату дивидендов на 8 %. Чему будет равна стоимость собственного капитала компании?

11. Облигации компании Лямбда продаются по 18000 руб. Купонный доход равен 8 % в год и он выплачивается 4 раза в год. срок обращения облигаций – 10 лет. Определить стоимость заемного капитала, если корпоративный налог на прибыль равен 30 % в год.

12. Компания Сигма взяла кредит на сумму 400000 руб. под 15 % в год. По результатам года она получила прибыль (до выплаты процентов по кредиту и налогов) в сумме 450000 руб. Компанией было выпущено 5500 акций, и средневзвешенная цена капитала компании составляет 30 % в год. Определить рыночную стоимость компании, стоимость собственного капитала, прибыль на акцию и рыночную стоимость акций.

13. Акции компании «Глубахов и сыновья» продаются по 40 евро за акцию. Совет директоров компании планирует в конце годы выплатить дивиденды в размере 5 евро за акцию, и в дальнейшем выплаты дивидендов будут расти с темпом 4% в год. Чему равна стоимость капитала компании, если издержки, связанные с выпуском акций составили 8 % от суммы выпуска акций?