2015-05-13

2015-05-13 554

554«Голь на выдумки хитра».

Русская пословица

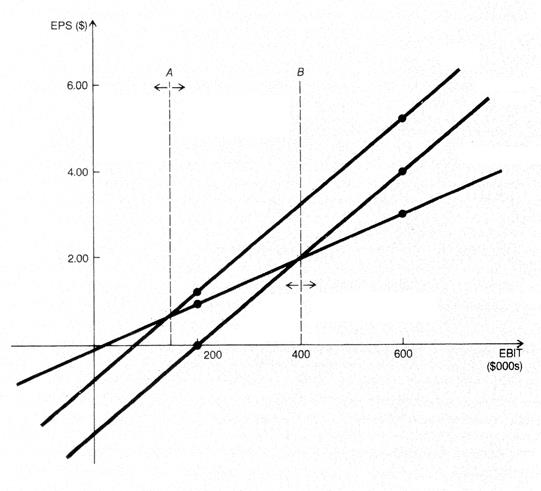

Основной метод, используемый для оценки влияния финансовых решений на доход акционеров, это метод оценки связи дохода компании перед выплатой процентов и налогов (EBIT) и дохода на акцию (EPS). Эти показатели линейно связханы для отдельного метода финансирования, но коэффициент пропорциональности отражается специфику метода привлечения средств. Для данных примера 14.1 связь показателей показана на рис. 14.1 и табл. 14.3.

При EBIT более 160000 евро, заемное финансирование дает более высокие значения EPS, чем обыкновенные акции, а при значениях EBIT меньше 160000 евро, выпуск обыкновенных акций предпочтителен. Заемное финансирование обеспечивает более высокий показатель EPS, чем привилегированные акции при всех значениях EBIT. Финансирование за счет эмиссии привилегированных акций позволяет получить более высокий показатель EPS, в сравнении с финансированием за счет обыкновенных акций при значениях EBIT выше, чем 400000 евро.

|

|

|

|

|

|

|

|

|

|

|

Рис. 14.1. Влияние альтернативных методов финансирования на EPS

Эффект финансового рычага показывает реакцию дохода акционеров на изменение в EBIT и создается путем привлечения заемного капитала или с использованием привилегированных акций. Если компания финансируется целиком за счет обыкновенных акций, полученное процентное изменение в EBIT отразится таким же процентным изменением в EPS. Однако, использование заемного финансирования или финансирования с использованием привилегированных акций, повышает реакцию EPS к изменениям в EBIT. К примеру, когда EBIT = 400000 евро, финансирование за счет обыкновенных и привилегированных акций обеспечивает доход на акцию в сумме 2 евро (EPS = 2 евро). При финансировании потребностей предприятия за счет выпуска обыкновенных акций рост показателя EBIT до 600000 евро (на 50 %) увеличивает доход на акцию (EPS) до 3 евро (также на 50 %). Если компания свои потребности в денежных средствах покрывает выпуском привилегированных акций, то увеличение EBIT на 50 % обусловливает рост EPS до 4 евро (на 100 %). Таким образом, эффект финансового рычага проявляется в обоих направлениях, как вверх, так и вниз. Снижение в процентном отношении в EPS выше, чем аналогичное снижение в EBIT, при использовании заемного финансирования или финансирования за счет привилегированных акций.

Эффект финансового рычага заключается в том, что капитал, взятый в кредит под фиксированный процент, может быть более эффективным, когда рентабельность компании выше величины выплачиваемых процентов по кредиту.

Чтобы формализовать идею финансового рычага введем следующие обозначения: Р - прибыль после уплаты налога на прибыль; Е - собственный капитал; D - сумма долгосрочных кредитов; r – стоимость заемного капитала.

Рентабельность собственных средств Rc равна:

Rc = (P / E) × 100, %. (14.1)

Рентабельность чистых активов RЧ равна:

RЧ = (P + D × r) / (E + D). (14.2)

Из (14.2) определим прибыль, приняв стоимость кредита равной r:

P = RЧ × (E + D) – D × r. (14.3)

Подставив (14.3) в выражение (14.1), получим:

Rс = RЧ + (D / E) × (RЧ - r). (14.4)

Произведение (D/E)×(RЧ - r) представляет эффект финансового рычага. Отношение D / Е называется плечом рычага, а (RЧ - r) - дифференциалом рычага. Эффект финансового рычага проявляется в увеличении рентабельности собственных средств фирмы за счет изменения структуры капитала.

Пример 14.2. Компания Эллипс для финансирования своих потребностей привлекла заемные средства в сумме 600 тыс. руб. под 16 % в год и собственные средства в сумме 400 тыс. руб. Рентабельность чистых активов равна 20 % в год. Определить рентабельность собственных средств компании при:

а) заданной структуре капитала;

б) увеличении доли заемного капитала с 60 до 80 %;

в) увеличении стоимости заемного капитала с 16 до 21 % в год.

1. Рентабельность собственных средств при заданной структуре капитала находим из выражения (14.4):

Rс = 20 + (600 / 400) × (20 – 16) = 29 %;

2. Рентабельность собственных средств при увеличении доли заемного капитала в общей сумме привлеченного капитала составит:

Rс = 20 + (80 / 20) × (20 – 16) = 36 %;

3. Рентабельность собственных средств при увеличении стоимости кредита с 16 до 21 % будет равна:

Rс = 20 + (80 / 20) × (20 - 21) = 16 %.

Эффект будет положителен, если величина (RЧ - r) будет больше нуля. В случае (в) величина (RЧ - r) < 0, что обусловило снижение показателя рентабельности собственных средств на 4 %. Влияние многих факторов на состояние компании в прогнозируемом периоде трудно предсказать и оценить с достаточной степенью вероятности, что может привести к противоположному эффекту при увеличении финансовой зависимости компании, то есть к снижению рентабельности собственных средств, и компания понесет значительные потери.

Если задаться величиной рентабельности собственных средств и ставкой процента за кредит, то при существующей структуре капитала из выражения (14.4) можно определить минимально допустимую рентабельность фирмы (по чистым активам), которая позволит компании обеспечить заданную рентабельность собственных средств.

Пример 14.3. Рентабельность собственных средств компании равна 20 %, стоимость заемного капитала – 14 % в год, соотношение заемных и собственных средств – 1,5. Определить рентабельность чистых активов компании, которая обеспечит заданную рентабельность собственных средств.

RЧ = (Rс + rD / E) / (1 + D / E) = (20 + 14 × 1,5) / (1 + 1,5) = 16,4 %.

Пример 14.4. По данным примера 14.3 определить рентабельность чистых активов, которая позволит сохранить рентабельность собственных средств на прежнем уровне при увеличении стоимости кредита с 14 до 16 % в год.

RЧА = (Rсс + rD / E) / (1 + D / E) = (20 + 16 × 1,5) / (1 + 1,5) = 17,6 %.

В практике финансового менеджмента используется такое понятие как сила воздействия финансового рычага или мультипликатор финансового левериджа. Этот показатель позволяет определить реакцию показателя EPS на изменение операционной прибыли до вычета процентных платежей и налога (EBIT). Для определения мультипликатора финансового рычага рассчитывается коэффициент привлечения заемных средств K, который показывает долю процентных платежей по кредиту в общей сумме прибыли до выплаты процентных платежей и налога. Чем меньше значение этого коэффициента, тем ниже уровень финансовой зависимости компании. Коэффициент привлечения заемных средств может выступать наряду с другим показателем (отношение заемных средств к собственным средствам) в качестве показателя финансовой зависимости компании. Значение этого коэффициента определяется из выражения:

K = IP/EBIT, (14.5)

где IP – процентные платежи по кредиту, руб.; EBIT–прибыль до выплаты процентных платежей и налога на прибыль, руб.

Значение мультипликатора финансового рычага М позволяет определить изменение дохода на акцию при изменении прибыли до вычета процентных платежей и налога (в процентах):

M = 1/(1 - K). (14.6)

Изменение прибыли на акцию (в процентах) при изменении показателя EBIT (в процентах) находят из выражения:

ΔEPS = ΔEBIT×M. (14.7)

Более точное измерение финансового рычага, чем отношение используемых заемных средств к собственным средствам, это отношение процентных платежей к EBIT (полагая, что привилегированные акции не используются). Кредиторы и финансовые менеджеры используют такую оценку при определении целесообразности использования заемных средств.

Пример 14.5. Компания Конус реализует проект с привлечением заемного капитала. Процентные платежи по кредиту равны 100000 руб. в год. Показатель EBIT равен 500000 руб. в год. Определить увеличение показателя EPS при росте EBIT на 10 %.

1. K = IP/EBIT = 100000/500000 = 0,2;

2. M = 1/(1 - K) = 1/(1 – 0,2) = 1,25;

3. ΔEPS = ΔEBIT×M = 10×1,25 = 12,5 %.

Таким образом, увеличение EBIT на 10 % обусловит рост прибыли на акцию на 12,5 %.