2015-05-13

2015-05-13 365

365Сложные проценты подразумевают увеличение базы начисления процентов из-за капитализации, потому что в конце каждого периода к сумме на начало прибавляются проценты.

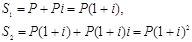

В среднесрочных и долгосрочных финансово-кредитных операциях, если проценты не выплачиваются сразу, а присоединяются к сумме долга, для наращения применяются сложные проценты. База для начисления сложных процентов увеличивается с каждым периодом выплат. Формула для расчета наращенной суммы в конце n -го года при условии, что проценты начисляются раз в году, имеет вид:

.

.

.

.

!Если проценты годовые и начисляются несколько (m) раз в год в размере  , то формула наращения примет следующий вид:

, то формула наращения примет следующий вид:

, где j – номинальная процентная ставка, n – количество периодов в годах.

, где j – номинальная процентная ставка, n – количество периодов в годах.

Эффективная процентная ставка – годовая ставка сложных процентов, дающая тот же результат, что и m-разовое начисление процентов по ставке j.

Дисконтирование по ставке сложных процентов, когда проценты начисляются m раз в году, осуществляется следующим образом:

P – современная стоимость S, а D - дисконт.