2015-05-13

2015-05-13 6101

6101Задача 1:

Имеются данные страховых организаций района о добровольном страховании имущества граждан:

Страховое поле(Nmax)………...………………………………………………..256250

Число заключенных договоров (число застрахованных объектов)(N)……....102500

Сумма застрахованного имущества(S), тыс. руб……………………………..198350

Поступило страховых взносов(V), тыс. руб……………………………………...2800

Страховые выплаты(W), тыс. руб………………………………………………...1980

Число пострадавших объектов (nП)………………………………………………2050

Определить показатели, характеризующие деятельность страховых организаций.

Решение. 1. Степень охвата страхового поля

d =N / Nmax = 102500 / 256250 = 0,4, или 40%.

2. Частота страховых случаев

dс = nП / N = 2050 / 102500 = 0,02, или 2%.

3. Средняя страховая сумма

=S / N = 198350 / 102500 = 1,9351 тыс. руб.

=S / N = 198350 / 102500 = 1,9351 тыс. руб.

4. Средняя сумма страхового взноса

= V / N = 2800 / 102 500 = 27,317.

= V / N = 2800 / 102 500 = 27,317.

5. Средняя сумма страховых выплат

= W / nП = 1680 / 2050 = 819,512 руб.

= W / nП = 1680 / 2050 = 819,512 руб.

6. Коэффициент выплат

KВ = W / V = 1680 / 2800 = 0,60, или 60%.

7. Убыточность страховой суммы

q = W / S = 1680 / 198350 = 0,0084648» 0,0085

8. Коэффициент тяжести страховых событий

КТ= / = 819,512 / 1935,1 = 0,4235, или 42,35%.

9. Коэффициент финансовой устойчивости (с доверительной вероятностью 0,954, при которой t = 2)

Чем меньше данный коэффициент, тем устойчивее финансовое состояние.

Задача 2.

Результаты работы страховых организаций в I полугодии характеризуются следующими данными:

| № организации | Страховой взнос, млн. руб. V | Коэффициент выплат КВ | Выплаты W=KВV |

| 0,5 | |||

| 0,6 | |||

| 0,2 | |||

| Итого |

Определить:

1) средний коэффициент выплат;

2) абсолютную сумму дохода страховых операций;

3) относительную доходность.

Решение. 1. Коэффициент выплат рассчитывается по формуле

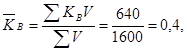

Средний коэффициент выплат составит

или 40%

или 40%

2. Абсолютная сумма дохода определяется разностью взносов и выплат Δ = 1600 - 640 = 960 млн. руб.

3. Относительная доходность (процент доходности) равен

, или 60%.

, или 60%.

Эту величину можно определить иначе:

КД = 1 – КВ = 1- 0,4 = 0,60, или 60%.

Задача 3. Имеются данные страховых компаний о добровольном страховании имущества, тыс. руб.:

| Район | Базисный период | Отчетный период | ||||

| Страховая сумма S0 | Страховые выплаты W0 | Коэффициент убыточности q0 | Страховая сумма S1 | Страховые выплаты W1 | Коэффициент убыточности Q1 | |

| 0,0028 0,0016 | 0,0025 0,0020 | |||||

| Итого | — | — |

Определить:

1) индивидуальные индексы убыточности по каждому району;

1) по двум районам индексы средней убыточности:

б) постоянного состава,

в) структурных сдвигов.

Решение. 1. iq= q1/q0.

По району 1:  = 0,8929, или 89,3%, т.е. убыточность снизилась на 10,7%.

= 0,8929, или 89,3%, т.е. убыточность снизилась на 10,7%.

По району 2:  = 1,25— убыточность возросла на 25%.

= 1,25— убыточность возросла на 25%.

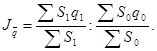

2. а) Индекс средней убыточности переменного состава равен

т.е. средняя убыточность возросла на 10% за счет влияния двух факторов: изменения коэффициента убыточности и размера страховых сумм.

Этот индекс можно представить иначе, заменив сумму выплат произведением страховой суммы на коэффициент выплат: W= Sq

Тогда индекс средней убыточности переменного состава примет вид

б) Индекс средней убыточности постоянного состава равен

=1,058,

=1,058,

или 105,8%,

т.е. средняя убыточность возросла на 5,81% за счет увеличения страховых выплат (убыточности).

в) Влияние размера страховых сумм на динамику средней убыточности изучается с помощью индекса структурных сдвигов:

Средняя убыточность дополнительно повысилась на 4% за счет роста страховой суммы в первом районе.

Индекс структурных сдвигов можно определить, используя взаимосвязь индексов: