2015-05-13

2015-05-13 802

802К 59 Методология и практика финансового менеджмента: Учебно-методическое пособие. В 3 ч. Ч. III. — Н. Новгород: Нижегородский государственный университет им. Н.И. Лобачевского, 2006. — 216 с.

Учебно-методическое пособие содержит теоретический материал и практические задания по изучению курса «Финансовый менеджмент»

ББК У 290 — 2 + У 261.14

© Нижегородский государственный университет им. Н.И. Лобачевского, 2006

© Кокин А.С., Ясенев В.Н., Яшина Н.И., 2006

© Кокин А.С., Ясенев В.Н., Яшина Н.И., 2006

Глава IX

Управление товарно-материальными запасами

В качестве одного из важнейших направлений деятельности менеджера компании выступает управление запасами. Это является следствием того, что достижение максимальной рентабельности собственного капитала возможно в основном двумя способами: повышением эффективности (рентабельности) производственной деятельности и повышением оборачиваемости активов. Действительно, капитал, замороженный в виде запасов, не только не приносит «процентов» на вложенный капитал, но и требует затрат по хранению.

Поэтому современные компании стараются минимизировать уровень запасов. С другой стороны, нехватка запасов также приводит к потерям как материальным – затраты на срочную покупку и доставку, так и не выражающихся непосредственно в денежном виде – потеря доверия клиентов. Таким образом, необходимо построение такой системы управления запасами, которая бы минимизировала издержки по владению запасами. При этом в отношении определенной категории запасов предприятием вырабатывается соответствующая политика управления. Для организации этого процесса в первую очередь необходимо проведение анализа товарно-материальных запасов.

9.1. Анализ товарно-материальных запасов

(метод А-В-С)

В управлении запасами классификация проводится на основе денежной ценности (стоимость единицы запасов умножают на потребность в натуральных единицах).

При ранжировании используют правило любителей пива – «20 % людей выпивают 80 % пива» или «на небольшое количество позиций запасов приходится значительная денежная ценность».

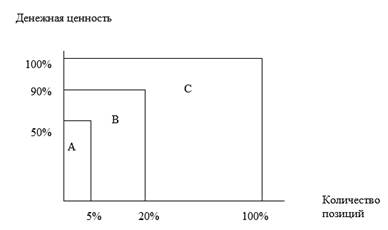

При этом выделяют три основные категории товарно-материальных запасов (рис. 9.1 и табл. 9.1.)

Таблица 9.1

| КАТЕГОРИЯ А | Небольшое количество позиций, имеющих наибольшую денежную ценность |

| КАТЕГОРИЯ В | Среднее количество позиций, имеющих среднюю денежную ценность |

| КАТЕГОРИЯ С | Большое количество позиций, имеющих небольшую денежную ценность |

Категория А – для управления запасами из данной категории применяются наиболее сложные методики, тщательно отслеживается оборот и наличие данных запасов на складе; особое внимание уделяется работе с поставщиками данных запасов, небольшие ошибки в управлении запасами данной категории приводят к большим потерям.

Категория В – применяются те же методики управления, но в них используют более простые приближенные расчеты, большие ошибки при управлении недопустимы, так как они приводят к большим потерям.

Рис. 9.1. Особенности управления запасами по методике АВС

Категория С – применяются упрощенные методы управления запасами, как правило, используют большой объем 1-го заказа, создают избыточные страховые запасы (в разумных пределах), реже отслеживается состояние запасов на складе; затраты на скрупулезное управление данным видом запасов не компенсируются экономией от эффективного управления, основная задача управления данной категории запасов – постоянное наличие их на складе.

П р и м е р: Проведение классификации по методу АВС

1. Подсчитаем потребность в сырье на 2004 г. предприятия «Альфа». Зная стоимость единицы сырья, вычислим

денежную ценность = потребность в шт. * стоимость 1 шт.

2. Сгруппируем все 153 вида сырья в порядке убывания денежной ценности (табл. 9.2.) и выделим основные категории товарно-материальных запасов.

Таблица 9.2

| № п/п | Наименование вида сырья | Стоимость сырья, тыс. р. | Удельный вес, % | Совокупный процент | Категория |

| Всего | 34 227 167 | ||||

| Флаконы 10 мл. | 10 249 193 | 29,9 | 29,9 | А | |

| Пробирки АБ Ир-119 | 5 610 707 | 16,4 | 46,3 | А | |

| Сахар молочный | 4 484 310 | 13,1 | 59,9 | А | |

| Фенилацетамид | 3 347 347 | 9,8 | 69,2 | В | |

| Бутилацетат | 2 160 457 | 6,3 | 75,5 | В | |

| Колпачки для цеха 3,14 | 1 780 979 | 5,2 | 80,7 | В | |

| Коробка 50-ти местная | 1 298 776 | 3,8 | 84,5 | В | |

| Масло подсолнечное | 1 215 257 | 3,6 | 88,1 | В | |

| Короб | 797 741 | 2,3 | 90,4 | В | |

| Бутанол | 664 182 | 1,9 | 92,3 | С | |

| Мука соевая | 406 674 | 1,2 | 93,5 | С | |

| И другие 142 вида сырья | 2 221 544 | 8,5 | С |

В итоге выделим 3 категории сырья, используемого на предприятии:

· Категория А – 3 позиции, денежная ценность которого составляет почти 60 %;

· Категория В – 6 позиций, денежная ценность которых составляет около 30 %;

· Категория С – 144 позиции, денежная ценность которых чуть больше 10 %.

В дальнейшем, ориентируясь на потребность и стоимость данных сырьевых запасов, предприятием будет выработана политика управления каждой из категории запасов.

9.2. Информационное обеспечение управления запасами и определение оптимального размера партии заказа

Для создания на предприятии эффективной системы управления запасами с целью минимизации совокупных издержек владения необходим широкий спектр информации, к которой относятся:

1. Прогноз спроса (потребности) (D) – как правило, прогноз спроса по месяцам с учетом сезонных колебаний. Может быть постоянным и переменным (в единицах).

Переменный спрос – это такой спрос, при котором существует вероятность отклонения реального дневного спроса от среднего дневного спроса.

2. Время выполнения заказа (Тп) – время, которое проходит с момента заказа товаров у поставщика до прихода товара на склад. Время выполнения заказа также может быть постоянным и переменным.

При переменном времени выполнения заказа существует вероятность того, что товар поступит на склад позже установленного срока.

«Степень неопределенности» прогноза спроса и времени выполнения заказа определяют через среднее квадратическое отклонение (σ), которое рассчитывают исходя из статистических данных работы компании и оценки изменения данных показателей в будущем.

Для эффективного управления запасами необходимо знать величины трех основных видов затрат, связанных непосредственно с запасами:

3. Стоимость хранения запасов (C h1) – затраты, связанные с хранением единицы запасов за отчетный период (в ден. ед.).

4. Стоимость хранения 1 денежной единицы запасов (C h) – затраты, связанные с хранением 1 денежной единицы запасов за отчетный период (в %, долях от стоимости).

5. Стоимость выполнения заказа (C о1) – затраты, связанные с выполнением одного заказа на покупку товаров (в ден. ед.).

6. Убытки из-за недостатка запасов (C d1) – затраты, которые несет компания вследствие отсутствия единицы запасов на складе в нужное время. Эти затраты могут быть связаны как с простоем оборудования, так и с потерями вследствие снижения объема продаж (в ден. ед.).

Можно сказать, что общая сумма стоимости запасов состоит из трех компонентов:

· затраты, связанные с владением запасами;

· затраты по заказу запасов;

· затраты, связанные с нехваткой (дефицитом) запасов.

Естественно, в данном случае управляющего интересует только переменная составляющая таких затрат. Практически любая система управления запасами стремится минимизировать эти затраты.