2015-06-16

2015-06-16 4347

4347Билет1

По экономическому содержанию налоги оказываются в финансовых отношениях государства с физическими и юридическими лицами относительно принудительного изъятия части доходов с целью формирования финансовых ресурсов бюджетов разных уровней. Такое изъятие части доходов осуществляется на основе одностороннего движения финансовых ресурсов от налогоплательщиков к государству.

По форме выявления налоги являются особым видом обязательных платежей. Они отличаются от других обязательных платежей по таким признакам:

а) налоги изымаются на условиях невозвратности и бесплатности;

б) односторонність установления объема уплаты налога без предварительного согласования с плательщиками;

в) уплата налога происходит лишь в бюджет;

г) получение денежных средств в форме налогов не имеет конкретного целевого назначения;

д) налоги являются неотъемлемым атрибутом государства и базируются на государственных актах высшей юридической силы.

За нормативно-правовым режимом обеспечения налоги относятся к обязательных платежей, поступающих в Государственный бюджет в определенных законом размерах и в установленные сроки. Согласно Конституции Украины система налогообложения устанавливается только Законом Украины. Поэтому все налоговое законодательство соответствует Конституции Украины и создает основу для совершенствования системы налогообложения.

Кроме налогов, обязательных платежей относятся различные виды плат денежных средств в пользу государства в форме плат, отчислений и сборов.

К бюджетам бюджетной системы Российской Федерации (ст. 10 БК РФ) относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- бюджеты городских и сельских поселений.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоги являются наиболее существенным источником доходов бюджета. С их помощью мобилизуются средства предприятий, населения и других налогоплательщиков.

Налоги являются основным источником формирования бюджета. Они представляют собой часть валового внутреннего продукта (ВВП), создаваемого в процессе производства при помощи человеческого труда, капиталов и природных ресурсов.

Налоги устанавливаются законодательными органами государства. Существует целый ряд платежей, (таких как: выдача лицензии, рассмотрение ходатайства и др.), которые обязательно уплачиваются в государственную казну или поступают в распоряжение государственных органов, они устанавливаются актами правительства или других органов исполнительной власти. В отличие от них налоги предназначены для потребностей государства и общества в целом. Налоги не имеют целевого характера.

После поступления в общую сумму доходов бюджета, они распределяются на финансирование расходов государства в соответствии с принятыми планами и программами. Налоги зачисляются как в бюджет, так и во внебюджетные целевые государственные или местные денежные фонды. Другие виды платежей, такие как сборы, пошлины, являются платой государству за предоставленные услуги, но они обычно разовые, как и налоги, являются обязательными к уплате и вносятся в фонды.

Налоги характеризуются следующими юридическими признаками:

1. они являются обязательными платежами;

2. они индивидуально безвозмездны по своей юридической форме;

3. их устанавливают законодательные органы власти;

4. сфера их распространения - и физические, и юридические лица;

5. суммы, которые поступают от налогов, зачисляются в государственную или муниципальную казну;

6. налоги уплачиваются в установленные законодательством сроки и в соответствующих размерах.

Билет 2

Элементы н. обож-я — определяемые законодательными актами го-ва или нормативными правовыми актами принципы, правила, категории, термины, применяемые для установления, введения, взимания налога.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения (п. 1 ст. 17 НК):

- Налогоплательщик - это то лицо (юридическое или физическое), на которое по закону возложена обязанность платить налог. В некоторых случаях налог может быть переложен плательщиком (субъектом) налога на другое лицо, являющееся тем самым конечным плательщиком или носителем налога. Это имеет место в основном при взимании косвенных налогов. Если налог не переложим, то субъект и носитель налога совпадают в одном лице.

- Объект налогообложения - это действие, состояние или предмет, подлежащий налогообложению. В этом качестве выступают: имущество; операции по реализации товаров и услуг; стоимость реализованных товаров, работ и услуг; прибыль; доход (в виде процентов и дивидендов); иные объекты, имеющие стоимостную, количественную или физическую характеристику. Нередко название налога вытекает из объекта налогообложения, например налог на прибыль, налог на имущество, земельный налог и т.д.Налоговая база

- Налоговый период - период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Является одним из обязательныхэлементов налога . Налоговый период может составлять календарный месяц, квартал, календарный год или иной период времени. Налоговый период может состоять из одного или нескольких отчётных периодов, по окончании которых уплачиваются авансовые платежи.

- Налоговая ставка - (ее еще называют нормой налогового обложения), представляет собой величину налога на единицу измерения налоговой базы. В зависимости от предмета (объекта) налогообложения налоговые ставки могут быть твердыми (специфическими), процентными (адвалорными) и по содержанию различают маржинальные, фактические и экономические ставки. Маржинальные ставки указываются в соответствующем законодательном акте, регулирующем порядок расчета и уплаты налога. Фактические ставки рассчитываются как отношение суммы налога к объекту налогообложения и отражают реальную величину налогообложения. Экономическая ставка рассчитывается путем отношения суммы налога к доходам налогоплательщика и показывает эффективность налогообложения, величину налогового бремени налогоплательщика.

- Порядок исчисления налога

Порядок исчисления налога состоит в определении суммы налога (так называемого налогового оклада), подлежащего к уплате в бюджет (внебюджетный фонд). Налог может быть исчислен: 1) самим налогоплательщиком; 2) налоговым агентом; 3) налоговым органом.

В зависимости от вида налоговой ставки исчисление налога производится: 1) как произведение соответствующей налоговой ставки и налоговой базы – для твердых налоговых ставок; 2) как соответствующая налоговой ставке процентная доля налоговой базы – для процентных (адвалорных) налоговых ставок; 3) в комбинированной форме – для комбинированных налоговых ставок.

Налог может исчисляться по итогам налогового периода без учета ранее уплаченных налоговых платежей либо нарастающим итогом. В последнем случае размер подлежащего к уплате налога определяется путем вычитания из суммы налога, исчисленной по итогам налогового (отчетного) периода, ранее уплаченных ежемесячных (ежеквартальных) авансовых платежей.

Налоговый орган исчисляет ряд налогов, уплачиваемых физическими лицами (транспортный налог, налог на имущество физических лиц, земельный налог). В данном случае законодатель стремится освободить граждан от сложной и трудоемкой работы по исчислению налогов, требующей знания налогового законодательства и специальной квалификации.

Исчислив налог, налоговый орган не позднее 30 дней до наступления срока платежа направляет налогоплательщику уведомление, где должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога. Если налогоплательщик уклоняется от получения налогового уведомления, оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма.

- Порядок и сроки уплаты налога

ПОРЯДОК УПЛАТЫ НАЛОГОВ - порядок внесения или перечисления налоговыхплатежей в бюджет; один из основных элементов налогообложения, которые должны быть определены вакте законодательства о налогах и сборах для того, чтобы налог считался установленным. Правилаустановления порядка уплаты налога (сбора) установлены в ст. 58 НК. Уплата налога производится разовойуплатой всей суммы налога либо в ином порядке, предусмотренном НК и другими актами законодательствао налогах и сборах. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщикомили налоговым агентом в установленные сроки. Уплата налогов производится в наличной или безналичнойформе. Приотсутствии банка налогоплательщик или налоговый агент, являющиеся физическими лицами,могут уплачивать налоги через кассу сельского или посел кового органа местного самоуправления либочерез организацию связи Государственного комитета РФ по связи и информатизации. Конкретный порядокуплаты налога устанавливается применительно к каждому налогу. Порядок уплаты федеральных налоговустанавливается НК. Порядок уплаты региональных налогов и местных налогов устанавливаетсясоответственно законами субъектов РФ и нормативными правовыми актами представительных органовместного самоуправления в соответствии с НК. Эти правила применяются также в отношении порядкауплаты сборов.

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Сроки уплаты определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти (ст. 57 НК).

Поэтому в зависимости от сроков уплаты, выделяют налоги срочные (например: уплата государственной пошлины) и периодично-календарные (декадные, месячные, квартальные, полугодовые и годовые). Например: акцизы, НДС, налог на прибыль организаций, налог на имущество, НДФЛ.

В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления. (п. 4 введен Федеральным законом от 09.07.1999 N 154-ФЗ) (ст. 57 НК).

Уплата налога налогоплательщиком или налоговым агентом производится разовой уплатой всей суммы налога в наличной или безналичной форме либо в ином порядке в установленные сроки, предусмотренном НКРФ и другими актами законодательства о налогах и сборах.

В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового периода предварительных платежей по налогу - авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога.

В случае уплаты авансовых платежей в более поздние, по сравнению с установленными законодательством о налогах и сборах сроки, на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном статьей 75 НК.

Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах.

Налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении.

Сумма налога не внесенная в бюджет (внебюджетный фонд) по истечении установленного срока рассматривается как недоимка (ст. 57 НК).

Безнадежными к взысканию признаются недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов и налоговыми агентами, уплата и (или) взыскание которых оказались невозможными в случаях (ст. 59 НК:

1) ликвидации организации в соответствии с законодательством РФ - в части недоимки, задолженности по пеням и штрафам, не погашенных по причине недостаточности имущества организации и (или) невозможности их погашения учредителями (участниками) указанной организации в пределах и порядке, которые установлены законодательством РФ;

2) признания банкротом индивидуального предпринимателя в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ "О несостоятельности (банкротстве)" - в части недоимки, задолженности по пеням и штрафам, не погашенных по причине недостаточности имущества должника;

3) смерти физического лица или объявления его умершим в порядке, установленном гражданским процессуальным законодательством РФ, - по всем налогам и сборам, а в части налогов, указанных в пункте 3 статьи 14 и статье 15 настоящего Кодекса, - в размере, превышающем стоимость его наследственного имущества, в том числе в случае перехода наследства в собственность РФ;

4) принятия судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам;

5) в иных случаях, предусмотренных законодательством РФ о налогах и сборах.

Изменением срока уплаты налога и сбора признается перенос установленного срока уплаты налога и сбора на более поздний срок (ст. 61 НК).

Изменение срока уплаты налога и сбора осуществляется в форме отсрочки, рассрочки, инвестиционного налогового кредита.

Лицо, претендующее на изменение срока уплаты налога и (или) сбора (далее в настоящей главе - заинтересованное лицо), вправе одновременно с заявлением о предоставлении отсрочки или рассрочки по уплате налога и (или) сбора подать заявление о предоставлении инвестиционного налогового кредита.

При рассмотрении заявления заинтересованного лица о предоставлении ему отсрочки или рассрочки по уплате налога и (или) сбора и заявления о предоставлении инвестиционного налогового кредита орган, уполномоченный принимать решения об изменении сроков уплаты налогов и сборов, вправе предложить указанному лицу предусмотренные настоящей главой иные условия предоставления отсрочки или рассрочки по уплате налога и (или) сбора и инвестиционного налогового кредита, которые принимаются по согласованию с заинтересованным лицом.

Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по уплате налога и сбора (ст. 61 НК).

1. Срок уплаты налога и (или) сбора не может быть изменен, если в отношении заинтересованного лица:(в ред. Фед. закона от 27.07.2010 N 229-ФЗ)

1) возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

2) проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении в области налогов и сборов, таможенного дела в части налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза; (в ред. Федеральных законов от 29.07.2004 N 95-ФЗ, от 27.11.2010 N 306-ФЗ) и тд.

Способы уплаты налога подразделяются: >

декларационный, предусматривающий подачу налогоплательщиком в налоговые органы официального заявления - декларации о величине объекта обложения, в которую, как правило, включают данные о доходах и расходах плательщика, налоговых льготах и порядке исчисления окладаналога; >

у источника образования объекта, предполагающий исчисление и изъятие налога у источника образования объекта обложения, обычно осуществляемый бухгалтерией предприятия или другим органом, который выплачивает доход; >

кадастровый, предполагающий использование кадастра (реестра, описи), содержащего перечень типичных сведений об оценке и средней доходности объекта обложения, которые используются при исчислении соответствующего налога.

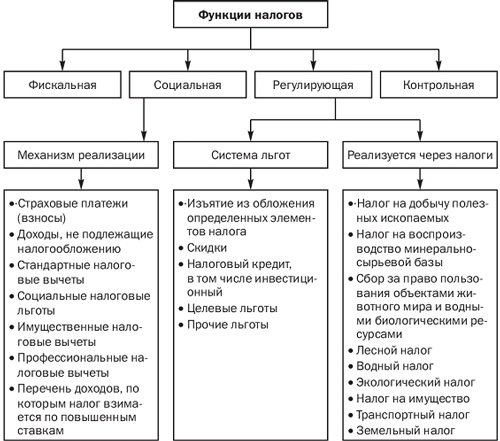

Функции налога:

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов.

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

Билет 3

Сущность и внутреннее содержание налогов проявляются в их функциях, в той «работе», которую они выполняют. Различают следующие функции налогов (рис. 3.2):

§ фискальную;

§ регулирующую;

§ социальную:

§ контрольную.

Фискальная функция налогов

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рис. 3.2. Функции налогов

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Однако обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г.

Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.