2015-06-05

2015-06-05 803

803При регламентации процессов на верхнем уровне не нецелесообразно и невозможно в деталях описать технологию выполнения рассматриваемого процесса, так как:

• детализация процесса может не требоваться;

• детальное описание потребует слишком много времени и вряд ли будет закончено в заданный срок;

• регламент процесса верхнего уровня – документ, предназначенный для руководителей, а не для исполнителей нижнего уровня.

В регламентах процессов верхнего уровня в первую очередь необходимо описывать деятельность руководителей по управлению процессом. Такое описание должно включать:

• ответственность и полномочия руководителей;

• технологию управления процессом (планирование, организацию, контроль и принятие решений по процессу);

• систему показателей, используемых для управления процессом и отчетности перед вышестоящим руководством.

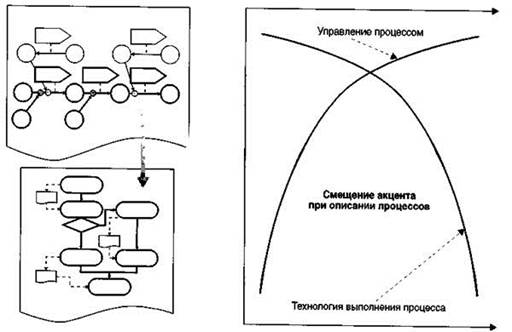

Технология выполнения процесса на верхнем уровне показывается в виде крупных блоков деятельности. Основная задача в данном случае состоит в том, чтобы отобразить структуру подпроцессов и распределение ответственности за них между руководителями более низкого уровня.

Таким образом, при переходе от процессов верхнего уровня к процессам нижнего уровня акценты в части регламентации смещаются (рисунок 2): при переходе от описания процессов на верхнем уровне к детальному описанию процессов акцент смещается с регламентации управления на регламентацию технологии выполнения процесса.

Рисунок 2 – Смещение акцента при детализации процессов

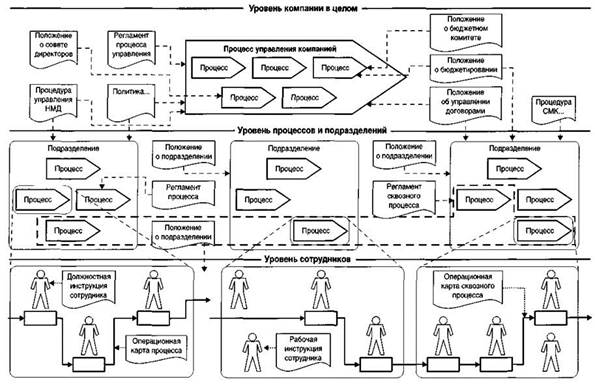

На рисунке 3 изображены различные типы документов, которые могут быть использованы для регламентации процессов на трех уровнях: организации в целом; процессов и подразделений; сотрудников.

Регламентация процессов на уровне организации в целом означает создание ряда взаимосвязанных документов, определяющих как процессы управления, так и общие для всей организации процессы, правила, политики.

Рисунок 3 – Регламентация процессов на различных уровнях управления

Сюда могут относиться следующие документы:

• устав организации;

• правила внутреннего трудового распорядка;

• положение о совете директоров;

• регламент процесса управления организацией;

• положение (регламент процесса) о разработке бизнес-плана организации;

• положение о бюджетировании (регламент процесса бюджетирования);

• положение о бюджетном комитете;

• положение о техническом совете;

• положение о совете по качеству;

• положение об управлении договорами;

• положение о представителе руководства по качеству;

• типовые процедуры (например, об обязательных документированных процедурах системы менеджмента качества);

• кадровая политика;

• этический кодекс организации;

• прочие.

Все эти документы должны быть увязаны между собой с точки зрения объектов управления (процессов), ответственных, сроков и порядка взаимодействия, форм документов и т.п.

Пример В организации был разработан ряд документов, в том числе Положение о совете директоров (СД). В рамках данного документа приводилась следующая информация о задачах, выполняемых этим органом:

«...Стратегическое планирование.

• СД рассматривает и утверждает стратегические цели и показатели деятельности общества на год, квартал. Председатель СД доводит до сведения председателя правления утвержденные цели и показатели.

• СД рассматривает, корректирует и утверждает бизнес-план Общества. Председатель СД доводит до сведения председателя правления утвержденный бизнес-план. При необходимости СД инициирует процедуру корректировки бизнес-плана.

Планирование. Формирование бюджетов.

• Ежегодно СД получает от председателя правления Общества и рассматривает проект бюджета организации. По итогам заседания СД:

- дает распоряжение председателю правления выполнить корректировку и уточнение бюджета;

- либо утверждает бюджет и передает утвержденный бюджет председателю правления.

Отчетность. Контроль исполнения бюджетов компании, управлений и проектов.

• Ежегодно и ежеквартально СД получает от председателя правления и рассматривает отчет об исполнении бюджета компании. По итогам рассмотрения СД либо:

- принимает решение о необходимости детального рассмотрения причин отклонений и дает распоряжение председателю правления подготовить и предоставить на рассмотрение СД в течение недели записку с детальным разъяснением причин отклонений;

- утверждает заключение СД по фактическим бюджетам и передает заключение СД председателю правления.