2015-06-05

2015-06-05 1262

1262Считая скорость обращения денег неизменной, функцию спроса на реальные деньги (спроса на реальные денежные остатки) можно представить следующим образом:

Спрос на деньги как на ликвидные активы (L) зависит от номинальной ставки процента (i) и реального объема выпуска (Q).

Заменив «Q» на принятое нами в XI лекции обозначение дохода, выпуска как «V», под которым мы понимаем ВВП, ЧНП, НД, мы получим следующее уравнение:

Мв= L (i,V).

Спрос на номинальные деньги зависит от номинальной ставки процента и номинального объема выпуска. Функция спроса на деньги представляет собой кривую, зависящую от «i» и «V» (см. рис. 14.1.).

i

i

|

i1 L (i, V)1

i1 L (i, V)1

M2

M2

M1

Рис.14.1.Спрос на деньги

Увеличение объема выпуска сдвинет кривую спроса на деньги вправо, уменьшение – влево. Увеличение ставки процента сократит спрос на деньги при том же объеме выпуска. Номинальная ставка процента зависит от реальной ставки и темпов инфляции. Эта зависимость выражается следующим уравнением:

i = r + π,

где r – реальная ставка процента,

π - темп инфляции (индекс цен).

Рост денежной массы вызовет повышение уровня цен (инфляцию), что повысит номинальную ставку процента (при стремлении сохранить на том же уровне реальную ставку), так как r = i – π. Зависимость между темпом инфляции и номинальной ставкой процента получила название эффекта Фишера [4]. Устанавливая ставку процента, банки будут стремиться учитывать не текущую, а ожидаемую инфляцию. С учетом этого формула Фишера несколько модифицируется: i = r + π*, где π* - ожидаемая инфляция. При высоких темпах инфляции для определения реальной ставки процента используют более точную формулу:

Общий спрос на деньги зависит и от ожидаемой инфляции, и от предполагаемого реального дохода от акций и облигаций. При высоких темпах инфляции спрос на национальную валюту падает, что не компенсируется высокой номинальной доходностью ценных бумаг. Это особенно характерно для сложившихся рынков.

Предложение денег (MS) в большинстве развитых стран и развивающихся рынков – функция одного из органов государства – Центрального банка (в США – Федеральной резервной системы). Он включает наличность всей банковской системы (М0) и депозиты (D):

МS = M0 + D.

Депозиты (вклады) используются банками для предоставления ссуд и других активных операций. Но часть других депозитов остается в виде резервов. Общая величина резервов делится на две части: обязательные резервы, норму которых устанавливает Центральный банк (rr)[5] и избыточные резервы, устанавливаемые самими коммерческими банками. Обозначив резервы через R, мы получим понятие денежная база (МВ): МВ = М0 + R.

Величина обратная уровню резервных требований получила название денежного мультипликатора. Он показывает, насколько система коммерческих банков может увеличить денежную массу при данной денежной базе.

Теперь, предложение денег можно представить как произведение денежного мультипликатора на денежную базу:

MS = mm ∙ MB

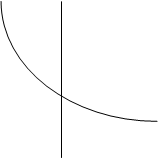

Функцию предложения денег можно представить в виде вертикальной прямой линии (рис. 15.2). Отношение М/Р означает, что речь идет о предложении реальных денег (приданном уровне цен). Поэтому на оси ординат откладывется реальная процентная ставка.

Функцию предложения денег можно представить в виде вертикальной прямой линии (рис. 15.2). Отношение М/Р означает, что речь идет о предложении реальных денег (приданном уровне цен). Поэтому на оси ординат откладывется реальная процентная ставка.

r MS r MS

r MS r MS

|

rE E

rE E

М2 M2

М2 M2

М/Р M/P

Рис.14.2.Предложение денег Рис.14.3. Равновесие на рынке денег

Взаимодействие спроса на деньги и их предложение обеспечивают равновесие на денежном рынке (рис. 14.3.). В точке равновесия спрос на деньги равен их предложению. При данной реальной ставке процента (если отношение М/Р неизменно).

Равновесная ставка является регулятором денежного рынка. Если ставка процента высока, то предложение денег превышает спрос на них и рыночные агенты будут стремиться превратить свои деньги в другие финансовые активы (срочные вклады, акции, облигации) и спрос на деньги уменьшится. Банки при высоком предложении денег будут снижать процентные ставки, и равновесие на рынке денег восстановится. При низкой процентной ставке процессы пойдут в обратном направлении. Важнейшие факторы, вызывающие нарушение равновесия: предложение денег и объем выпуска. Рост объема выпуска при неизменном предложении реальных денег увеличит ставку процента, а увеличение предложения при неизменном объеме выпуска снизит ставку процента.