2015-06-28

2015-06-28 1227

1227Исследование фирменной структуры рынка

В Едином государственном реестре субъектов страхового дела на 30.06.2011 было зарегистрировано 597 страховых организаций, из них 4 не проводили страховые операции и 29 не предоставили отчет о своей деятельности.

Годом ранее на рынке работало 660 компаний, т.е. общее количество страховщиков сократилось на 9,5%, или 63 компании. Количество компаний, которые находятся на страховом рынке, но не собирают страховые премии (их сборы равны нулю) осталось на прежнем уровне – 39 компаний.

Общий объем собранной премии в 1 полугодии 2011 года составил 623,7 млрд. руб. (рост на 19,7% по сравнению с 1 полугодием 2010), объем выплат – 423,8 млрд. руб. (рост на 15,4%). Увеличение премий по сравнению с 1 полугодием 2010 года наблюдается во всех видах страхования, кроме страхования ответственности. За счет средств населения в 1 полугодии 2011 г. было собрано 143,1 млрд. руб. (рост на 17,1%), выплачено – 78,6 млрд. руб. (рост на 2,9%). Премии за счет юридических лиц выросли на 15,5% по сравнению с 1 полугодием 2010 года и составили 188,6 млрд. руб.

В 1 полугодии 2011 года было заключено 62,7 млн. договоров (без учета ОМС) (рост на 5,1%), всего на рынке действовало 85,7 млн. договоров (без учета ОМС) (рост на 20,9%). Количество крупных страховщиков, имеющих долю рынка более 1% от общего числа заключенных договоров, и их доля по числу договоров выросли – 22 компании, 74% рынка.

| Надежные страховые компании! Рейтинг КАСКО, ОСАГО |

| «Национальное Рейтинговое Агентство» опубликовало очередной дистанционный рейтинг надежности страховых компаний по итогам 2011 года. В рейтинге приняли участие 28 страховых компаний. В структуре премий основная часть приходится на обязательное медицинское страхование (45%). Доля автострахования (КАСКО и ОСАГО) составляет 21.9%, страхования имущества -10.3%, ДМС – 10.4%. Остальные виды в совокупности занимают 12.4%. Группа AAA (Максимальная надежность) 1 РЕСО-Гарантия 2 Росгосстрах Группа AA (очень высокая надежность - второй уровень) 1 Альфастрахование 2 МСК-Стандарт 3 Югория 4 Энергогарант Группа AA- (очень высокая надежность - первый уровень) 1 Уралсиб Группа A+ (высокая надежность - первый уровень) 1 Национальная Страховая Группа Группа A (высокая надежность - второй уровень) 1 Ростра 2 Первая страховая компания 3 КИТ Финанс Страхование 4 Северная казна 5 РК-Гарант Группа A- (высокая надежность - третий уровень) 1 ГУТА-Страхование 2 Прогресс-Гарант 3 Компаньон 4 Регион Союз 5 САК Информстрах |

Рис. 1.Лидеры рынка

|

Источник: www.insur-info.ru

В текущий период на рынке представлены несколько общероссийских компаний: «РГС», «СОГАЗ», «ИНГОССТРАХ», «РЕСО-ГАРАНТИЯ», «АЛЬФАСТРАХОВАНИЕ», «ВСК», «СОГЛАСИЕ», «РОСНО», «МСК», «МАКС» и др. Обсолютным лидером на страховом рынке является компания «РОСГОССТРАХ»,занимает почти 12% всей доли рынка получаемой премии.

По объемам продаж между этими компаниями, разумеется, существует большая разница. Всё это вертикально-интегрированные компании (далее ВИНК). 10 крупнейших страховых компаний получают более 50% всех страховых премий в России.

Концентрация страхового бизнеса растет. ТОП-10 компаний в 1 полугодии 2011 года собрали 46,1% всех премий, на рынке добровольного страхования в сумме с ОСАГО (ДС+ОСАГО) – 56,71%.

Табл. 1 динамика концентрации страховых компаний на рынке в 2010- 2011 годах

| Всего по страховому рынку | Добровольное страхование | |||

| (включая ОМС) | и ОСАГО | |||

| 1 полугодие 2010 | 1 полугодие 2011 | 1 полугодие 2010 | 1 полугодие 2011 | |

| 10 компаний-лидеров | 45,4 | 46,1 | 56,3 | 56,7 |

| 20 компаний-лидеров | 60,7 | 62,2 | 70,1 | 71,3 |

| 50 компаний-лидеров | 78,6 | 79,8 | 83,7 | 85,1 |

| 100 компаний-лидеров | 89,3 | 90,6 | 91,2 | 92,7 |

| Количество компаний- | ||||

| аутсайдеров, | ||||

| собирающих 1% премий |

На рынке ДС+ОСАГО ТОП-10 страховщиков заключили 55,1% от общего количества договоров.

Табл.2 концентрация страховых компаний по доле заключенных договоров в 2010 и 2011 годах.

| ДС+ОСАГО | ||

| 1 полугодие 2010 | 1 полугодие 2011 | |

| 10 компаний-лидеров | 54,70% | 55,10% |

| 20 компаний-лидеров | 69,90% | 71,70% |

| 50 компаний-лидеров | 87,60% | 90,00% |

| 100 компаний-лидеров | 96% | 97% |

| Количество компаний-аутсайдеров, | ||

| заключающих 1%договоров |

Количество крупных страховщиков, собирающих более 1% от общего числа премий, сократилось до 22 компаний на рынке в целом и до 18 страховщиков на рынке ДС+ОСАГО. Количество крупных страховщиков, выплачивающих более 1%, на рынке в целом осталось на прежнем уровне (21 компания), на рынке ДС+ОСАГО сократилось до 19.

Общий объем собранной премии в 1 полугодии 2011 года составил 623,7 млрд. руб. (рост на 19,7% по сравнению с 1 полугодием 2010), объем выплат – 423,8 млрд. руб. (рост на 15,4%). Увеличение премий по сравнению с 1 полугодием 2010 года наблюдается во всех видах страхования, кроме страхования ответственности. Выплаты выросли во всех видах, за исключением страхования предпринимательских и финансовых рисков

Табл.3 Динамика Российского страхового рынка на 2010- 2011 год.

Доля обязательных видов страхования в общей премии выросла по сравнению с 1 полугодием 2010 года – с 54,8% до 55,2%. ОМС занимает 46,8% рынка, страхование имущества – 25,7%, личное – 13,8%, ОСАГО – 7,2%. Значительных изменений в структуре премии по сравнению с 1 полугодием 2010 года не произошло.

За счет средств населения в 1 полугодии 2011 г. было собрано 143,1 млрд. руб. (рост на 17,1%), выплачено – 78,6 млрд. руб. (рост на 2,9%). Премии за счет юридических лиц выросли на 15,5% по сравнению с 1 полугодием 2010 года и составили 188,6 млрд. руб. Выплаты увеличились на 13%, и составили 66,1 млрд. руб. Доля премий за счет средств граждан в общих сборах составила 43,2%, годом ранее – 42,8%.

Уровень выплат на рынке в целом (с ОМС) сократился на 2,5 п.п., и составил 67,9%. Число компаний, имеющих уровень выплат более 100% (на рынке ВСЕГО без ОМС) увеличилось с 47 в 1 полугодии 2010 года до 55 в 1 полугодии 2011 года.

В 1 полугодии 2011 года было заключено 62,7 млн. договоров (без учета ОМС) (рост на 5,1%), всего на рынке действовало 85,7 млн. договоров (без учета ОМС) (рост на 20,9%). Количество крупных страховщиков, имеющих долю рынка более 1% от общего числа заключенных договоров, и их доля по числу договоров выросли – 22 компании, 74% рынка. В 1 полугодии 2011 91% от числа заключенных договоров приходилось на договоры с физическими лицами. Среди действующих договоров договоры с физическими лицами занимают 78,6%.

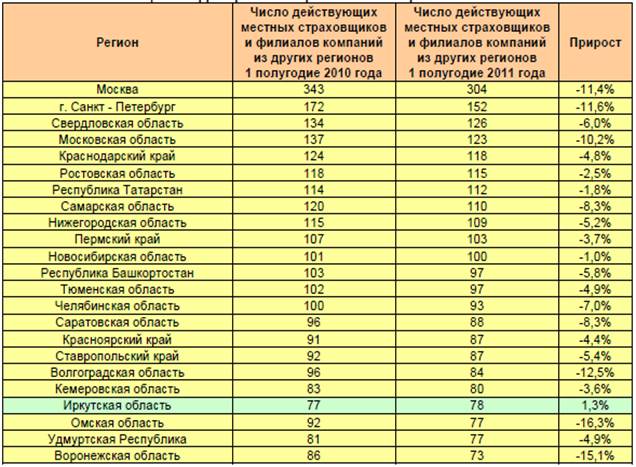

В 11 регионах наблюдается рост числа действующих страховых компаний, в 1 регионе число страховщиков не изменилось, в 69 - сократилось по сравнению с 1 полугодием 2010 года

Табл.4.Территориальное проникновение страховых компаний (лидеры).

Табл.5.Территориальное проникновение страховых компаний (аутсайдеры).

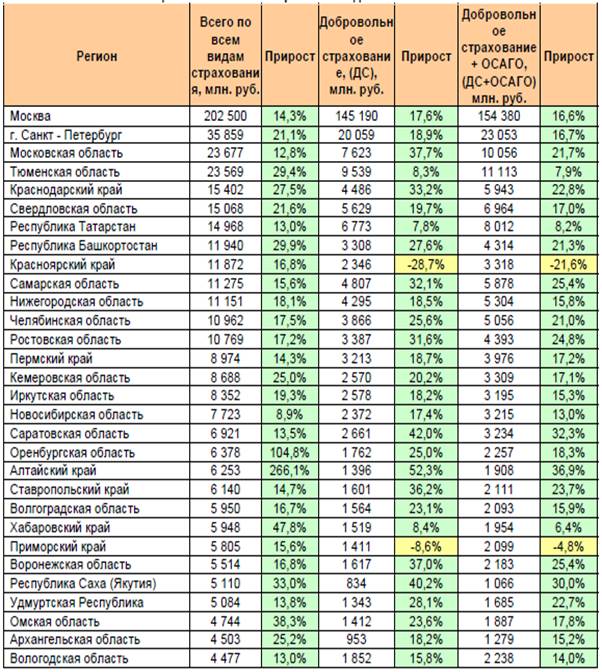

В 74 субъектах зафиксирован рост объема премий по трем агрегированным видам (совокупная премия с ОМС, добровольное страхование и ДС+ОСАГО), в одном субъекте объем рынка страхования сокращается по этим трем видам.

Табл.6. региональные рынки и их динамика на 2010- 2011 года.