2015-06-24

2015-06-24 1751

1751Банк России является организатором, участником консультативных мероприятий, проводимых в форме круглых столов, семинаров, рабочих групп совместно с заинтересованными органами государственной власти Российской Федерации, участниками рынка платежных услуг, их профессиональными объединениями, а также общественными объединениями потребителей и предпринимателей.

Одним из важных достижений в области координации их деятельности является создание при поддержке Банка России таких объединений как Некоммерческое партнерство «Национальный платежный совет» и Ассоциация «Национальный платежный совет», деятельность которых направлена на консолидацию позиций участников рынка по вопросам функционирования и развития российской национальной платежной системы.

В целях дальнейшего усиления координирующей роли Банка России в национальной платежной системе в Стратегии развития НПС предусмотрено создание на базе Банка России консультативного органа с широким представительством, что должно стимулировать принятие согласованных решений по развитию национальной платежной системы. В составе консультативного органа планируется участие Банка России, федеральных органов законодательной, исполнительной власти, а также основных профессиональных объединений, представляющих поставщиков и потребителей платежных услуг.

Приложение

Анализ функционирования платежной системы Банка России

Показатели, характеризующие функционирование платежной системы Банка России в 2012 году, демонстрируют долгосрочную тенденцию роста платежного оборота и использования предоставленных услуг для удовлетворения транзакционного спроса, прежде всего кредитных организаций.

Динамика отношения объема переводов денежных средств, осуществленных через платежную систему Банка России, к объему ВВП фиксируется на протяжении ряда лет и является одним из основных показателей эффективности платежной системы. В 2012 году этот показатель составил 18,4[3].

Количество и объем переводов денежных средств, осуществленных через платежную систему Банка России, увеличились соответственно на 6,0 и 25,6% и составили 1259,0 млн. переводов на сумму 1150,5 трлн. рублей, среднедневное количество переводов увеличилось с 4,8 млн. единиц в 2011 году до 5,1 млн. единиц в 2012 году.

Рисунок 1. Динамика количества переводов денежных средств, осуществленных через платежную систему Банка России, млн. единиц

Рисунок 2. Динамика объема переводов денежных средств, осуществленных через платежную систему Банка России

Как и в предыдущие годы, большая часть переводов денежных средств, осуществленных через платежную систему Банка России, как по количеству, так и по объему приходилась на переводы кредитных организаций (филиалов) – 84,8% (или 1068,0 млн. переводов) и 76,4% (или 879,7 трлн. рублей). Среднедневное количество переводов кредитных организаций (филиалов), проведенных через платежную систему Банка России, увеличилось с 4,1 млн. единиц в 2011 году до 4,3 млн. единиц в 2012 году.

Рисунок 3. Доля переводов кредитных организаций (филиалов) в общем объеме и количестве переводов, осуществленных через платежную систему Банка России, %

В 2012 году переводы с использованием систем внутрирегиональных электронных расчетов (ВЭР) составили 73,4 и 52,1% от общего количества и объема переводов, осуществленных через платежную систему Банка России (в 2011 году – 75,7 и 65,6% соответственно), переводы с использованием системы межрегиональных электронных расчетов (МЭР) – 26,5 и 9,0% (в 2011 году – 24,2 и 10,1% соответственно).

С использованием системы ВЭР осуществлено 923,4 млн. переводов на сумму 599,2 трлн. рублей (в 2011 году – 898,7 млн. переводов на сумму 600,6 трлн. рублей), а с использованием системы МЭР – 333,9 млн. переводов на сумму 103,5 трлн. рублей (в 2011 году – 287,6 млн. переводов на сумму 92,4 трлн. рублей).

Удельный вес переводов с использованием системы расчетов с применением авизо оставался незначительным (менее 0,1% как по количеству, так и по объему).

Рисунок 4. Структура объема переводов денежных средств, осуществленных через платежную систему Банка России, в 2012 году в разрезе систем расчетов

Одним из главных направлений проводимой Банком России работы по совершенствованию собственной платежной системы остается дальнейшее развитие системы БЭСП. Она обеспечивает функционирование полномасштабного механизма проведения крупных и срочных переводов для реализации мероприятий денежно-кредитной политики, осуществления расчетов на межбанковском рынке, расчетов с инфраструктурными организациями финансовых рынков, переводов Федерального казначейства и его территориальных органов.

По состоянию на 01.01.2013 г. количество участников системы БЭСП составило 3077 единиц. Происходящие изменения в институциональной структуре банковской системы Российской Федерации оказали влияние на состав участников системы БЭСП. За 2012 год их количество снизилось на 171 единицу, из них особых участников расчетов (ОУР) – на 14, прямых участников расчетов (ПУР) – на 46, ассоциированных участников расчетов (АУР) – на 111. Причиной уменьшения количества ОУР стало сокращение подразделений расчетной сети Банка России (РКЦ), сокращение количества ПУР и АУР обусловлено, в основном, преобразованием филиалов кредитных организаций во внутренние структурные подразделения кредитных организаций.

Рисунок 5. Количество участников системы БЭСП в 2012 году, единиц

В 2012 г. продолжился рост осуществленных через систему БЭСП переводов денежных средств, что обусловило увеличение их доли в общем объеме переводов, осуществленных через платежную систему Банка России, до 38,9% (в 2011 году – 24,3%).

Через систему БЭСП было проведено 1188,8 тыс. переводов, что в почти в 2 раза превышает их количество в 2011 году – 626,1 тыс. Общая сумма осуществленных через систему БЭСП переводов в 2012 году достигла 447,3 трлн. рублей, увеличившись также в 2 раза (в 2011 году – 222,8 трлн. рублей). Указанный рост обусловлен, в основном, ростом переводов кредитных организаций (филиалов), осуществленных через систему БЭСП. При этом доля их переводов в структуре переводов, осуществленных через систему БЭСП, оставалась, как и в 2011 году, основной – 95,5% по количеству и 60,4% по объему.

Рисунок 6. Объем переводов, осуществленных через систему БЭСП в 2012 году, по видам участников, млрд. рублей

Рисунок 7. Количество переводов, осуществленных через систему БЭСП в 2012 году, по видам участников, единиц

Значения среднемесячных коэффициентов доступности платежной системы Банка России (готовности осуществлять прием распоряжений о переводе денежных средств в электронном виде от клиентов Банка России при осуществлении МЭР и ВЭР) в 2012 году находились в диапазоне от 99,85% (апрель) до 99,99% (март) (в 2011 году - от 97,98% до 99,98%). Экстремумы значений среднемесячных коэффициентов доступности услуг системы БЭСП в 2012 году составили 99,75% (апрель) 99,99% (март), соответственно.

Средние сроки совершения расчетных операций с учетом количества переводов во всех используемых Банком России системах расчетов в 2012 году сохранились на уровне 2011 года и составили 0,6 дня на внутрирегиональном уровне и 0,91 дня на межрегиональном уровне.

В 2012 году 99,9% от общего количества осуществленных через платежную систему Банка России переводов было проведено с использованием электронных технологий.

О проблемах применения Федерального закона

«О национальной платежной системе» [4]

1. В соответствии с частью 4 статьи 9 Федерального закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе» (далее – Закон об НПС) на банки возложена обязанность уведомлять клиента о каждой операции, совершенной с использованием электронного средства платежа. Выполнение этого правила поможет клиентам сделать расчеты более прозрачными. Однако у большинства банков возникают по применению части 4 статьи 9 Закона об НПС.

а) Закон об НПС не содержит нормы о способе информирования банком клиента о факте совершения операции с использованием электронного средства платежа. Порядок информирования должен быть определен договором.

Произведенный АРБ опрос кредитных организаций показал, что перечень способов отсылки клиенту таких уведомлений ограничен:

SMS-сообщение,

сообщение по электронной почте,

уведомление на экране терминала оплаты или компьютера,

«бумажное» сообщение, направленное по обычной почте,

а также сочетание нескольких способов уведомления.

При этом направление почтовых заказных сообщений серьезно усложнит работу банков и существенно повысит их операционные издержки. Остальные способы направления уведомлений для клиентуры не дают банкам надежных доказательств, подтверждающих факт выполнения ими обязанности, предусмотренной частью 4 статьи 9 Закона об НПС.

В связи с изложенным считаем целесообразным изложить статью 9 Закона об НПС в новой редакции, предусмотрев обязательное уведомление клиентов банков с использованием либо SMS-сообщения, либо по электронной почте, а также обязанность соответствующего провайдера предоставлять банкам справки, подтверждающие факт отправки сообщения и его текст в случае возникновения споров.

б) В целях безопасности в случаях, установленных в договорах между банками и клиентами, допустимо применение повторного согласия клиента на проведение операции с использованием электронного средства платежа. Если в банк поступит информация о том, что соответствующее электронное средство платежа используется для совершения перевода денежных средств со счета клиента, банк может сообщать клиенту, допустим, путем SMS на мобильный телефон о том, что с его банковского счета должна быть списана соответствующая сумма. Если клиент подтвердит списание средств, операция по списанию производится. В случае отсутствия ответа клиента, совершение операции приостанавливается.

в) Для корректного применения рассматриваемых норм необходимо ответить на вопрос, каково значение термина «операция» применительно к правилу части 4 статьи 9 Закона об НПС. Следует ли понимать под термином «операция» действия банка по списанию средств со счета клиента (остатка электронных денежных средств), либо уведомление клиента должно производиться значительно раньше, например, при любой первой попытке использовать электронное средство платежа, например, после авторизации банком-эмитентом запроса торговой организации.

Для повышения безопасности расчетов с использованием электронного средства платежа, представляется целесообразным, включить в Закон об НПС определение термина «операция с использованием электронного средства платежа».

2. Закон об НПС предусматривает принципы распределения убытков от несанкционированного списания денежных средств со счетов банковских клиентов с использованием электронных средств платежа. При этом Закон об НПС возлагает основное бремя несения убытков от несанкционированного списания денежных средств на банк, который занимается деятельностью, связанной с повышенным риском хищения денежных средств. Так, например, статьей 9 Закона об НПС установлено, что применение к банкам ответственности за несанкционированное списание средств должно осуществляться в зависимости от соблюдения (несоблюдения) банками обязанности по уведомлению клиентов о совершении операций с использованием электронного средства платежа. Наиболее оперативный способ уведомления клиентов – SMS-сообщения.

Банки опасаются, что не сумеют обеспечить подтверждение факта уведомления клиентов, чем могут воспользоваться недобросовестные клиенты.

3. На практике банки будут вынуждены совмещать несколько способов уведомления клиентов, включая SMS-сообщения. В соответствии с частью 7 статьи 9 Закона об НПС оператор по переводу денежных средств обязан предоставлять клиенту документы и информацию, которые связаны с использованием клиентом его электронного средства платежа, в порядке, установленном договором.

Выполнение этих требований приведет к удорожанию обслуживания владельцев платежных банковских карт.

Каких-либо ограничений относительно сочетания платных и бесплатных способов обмена информацией об операциях с использованием электронных средств платежа Закон об НПС не содержит. Поэтому полагаем, что банк вправе определять в договоре об использовании электронного средства платежа порядок, включая оплату, и сочетаемость нескольких способов уведомления клиента банком и банка клиентом.

4. Возложение на банк убытков, появившихся у клиента в результате несанкционированного списания денежных средств, в случае, когда клиент своевременно выполнил свою обязанность по информированию банка (ч. 11 ст. 9 Закона об НПС), требует разработки системы мер, направленных на предупреждение несанкционированного списания средств. Если такое списание все же произведено, банк должен располагать адекватным правовым механизмом, который позволит ему вернуть списанные деньги назад до их обналичивания мошенником-получателем.

Для разработки такого механизма предлагаем подготовить проект специального Федерального закона.

5. С целью адекватной защиты прав и законных интересов банков и их клиентов предлагаем дополнить действующее законодательство нормой, которая предоставила бы банкам право отказать в проведении операции по списанию денежных средств клиента в случае выявления признаков «подозрительной» операции, в том числе совершаемой без согласия клиента.

Представляется обоснованным предусмотреть в законодательстве признаки «подозрительной» операции по списанию денежных средств.

Указанные нормы могут быть включены в Закон об НПС.

6. Введение в действие норм об ответственности банков за несанкционированное списание средств со счета будет стимулировать банки:

во-первых, принимать меры технического характера, ужесточающие требования к автоматическим устройствам и направленные на предотвращение мошеннических действий в отношении денежных средств на счетах;

во-вторых, принимать меры по выявлению клиентов, злоупотребляющих правами, предоставленными Законом об НПС.

7. В пункте 18 статьи 3 Закона об НПС содержится крайне неудачное определение электронных денежных средств. Из него следует, что электронные денежные средства это:

права требования клиента к оператору электронных денежных средств (т. е. к банку);

распоряжение электронными денежными средствами может осуществляться исключительно с использованием электронных средств платежа;

электронные денежные средства учитываются банком без банковского счета.

Такой подход позволяет назвать лишь одно отличие электронные денег от обычных безналичных денежных средств. Безналичные деньги учитываются на банковских счетах, а электронные – на внутрибанковских счетах кредитных организаций, Банка России и Внешэкономбанка.

В результате на практике постоянно возникает путаница в понятиях. За пределами правового регулирования остались многочисленные эмитенты электронных денег, которые на сегодняшний день предпринимают попытки доказать, что их обязательства не являются электронными деньгами в смысле Закона об НПС, а представляют собой нечто качественно новое.

Подход российского законодателя не учитывает международный опыт. Так, в пункте 3 статьи 1 Директивы Европейского Парламента и Совета от 18 сентября 2000 года № 2000/46/CE, касающейся допуска к деятельности учреждений по выпуску электронных денег и осуществления ими этой деятельности, а также о пруденциальном надзоре за этими учреждениями перечислены иные признаки электронных денег. По мнению Европейского парламента, электронными деньгами является денежная ценность, которая представляет собой долг эмитента, который отвечает следующим требованиям:

зафиксирован в электронной форме на электронных средствах платежа;

выпущен против передачи эмитенту денежных средств в размере, не превышающем размер выпущенных им электронных денег;

принимается в качестве средства платежа любыми предприятиями, отличными от эмитента.

его эмитентом является любое юридическое лицо, отличное от кредитной организации.

Таким образом, в отличие от российского законодательства электронные деньги по европейскому банковскому праву – это права требования к эмитенту, который не является кредитной организацией.

8. Статьей 14 Закона об НПС и Федеральным законом от 3 июня 2009 года № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (далее – Закон № 103-ФЗ) установлен порядок приема платежей физических лиц через особых посредников, которые не являются кредитными организациями (платежные агенты, банковские платежные агенты). Указанные посредники должны иметь специальные банковские счета, открытые в кредитных организациях, на которые должны зачисляться все платежи физических лиц. Расходные операции с указанных специальных банковских счетов также ограничены. В частности, платежные агенты и банковские платежные агенты имеют право переводить собранные ими суммы платежей физических лиц не на расчетные, а на специальные счета поставщиков коммунальных услуг и операторов мобильной связи.

Урегулированный статьей 14 Закона об НПС и Законом № 103-ФЗ порядок совершения платежей применяется только тогда, когда платежи в пользу поставщиков коммунальных услуг и операторов мобильной связи физические лица осуществляют наличными деньгами в кассу платежного агента или банковского платежного агента.

В случае, когда такие же платежи совершены физическими лицами в безналичном порядке (например, с использованием перевода без открытия счета), они могут зачисляться на обычный расчетный счет посредника и далее – поставщика коммунальных услуг, и не подлежат никаким ограничениям.

Таким образом, процедуру совершения платежей через платежных агентов и банковских платежных агентов, которая урегулирована статьей 14 Закона об НПС и Законом № 103-ФЗ, можно легко обойти, оставив физических лиц – плательщиком коммунальных платежей, без защиты. На основании изложенного обоснован вывод, что порядок уплаты коммунальных платежей через платежных агентов и банковских платежных агентов является неэффективным.

О ходе исполнения Федерального закона

«О национальной платежной системе»

Б.И.Златкис, заместитель ПредседателяПравления ОАО «Сбербанк России»

В настоящее время реализация положений данного Федерального закона и связанных с ним нормативных актов идет, в целом, в рабочем режиме. Необходимо отметить, что в прошедшем году Банк России провел большую работу по разработке соответствующей нормативной базы, привлекая для обсуждения экспертное сообщество, включая специалистов Сбербанка России и других участников рынка. Таким образом, большинство спорных вопросов и предложений участников рынка удалось учесть на этапе подготовки нормативной базы.

В то же время остались некоторые вопросы, которые требуют продолжения работы как с регулятором, так и с законодателями:

1. В отношении статьи 9 - сегодня ведется совместная работа с Банком России по разработке мер, которые способствовали бы наиболее эффективному для всех сторон применению её положений. Считаем, что на данном этапе нет необходимости делать дополнительный акцент на важности подготовки к реализации данной статьи, так как все участники рынка это хорошо понимают и вопрос сегодня переведен в исключительно рабочую плоскость. Возможно, целесообразно вернуться конкретно к данному вопросу в середине года и рассмотреть ход подготовки к реализации положений этой статьи закона.

2. В отношении п.10 статьи 8, которым вводится запрет на удержание оператором по переводу денежных средств комиссии из суммы денежных средств при осуществлении перевода, нам представляется, что эта норма требует корректировки. Не ясно к каким платежам она относится: договорным, недоговорным. У операторов возникают дополнительные издержки, связанные с организацией возмещения комиссий. На наш взгляд, порядок удержания комиссий мог бы определяться договорными отношениями между операторами по переводу денежных средств и получателями. Тем более, что для трансграничных операций сделано подобное исключение.

3. Необходимо проанализировать первый опыт реализации положений статьи 15 «Оператор платежной системы и требования к его деятельности» и, в частности, обоснованность установленного уровня оборота по счетам, который является критерием для регистрации в качестве оператора платежной системы (сегодня это 1.5 млрд.рублей в течение трех месяцев). Исходя из практики Сбербанка, это очень низкий порог, который может быть превышен операциями какого-то одного банка-корреспондента. Необходимо избежать таких ситуаций, когда выполнение установленных критериев носит исключительно «технический» характер, не отражая реального экономического содержания деятельности банков. На наш взгляд, более адекватным пороговым значением являлось бы 15 млрд. рублей в течение 3 месяцев. При этом для небанковских операций порог мог бы быть сохранен на текущем уровне.

4. На наш взгляд, данный Федеральный закон мог бы быть дополнен отдельными положениями, которые определяли работу таких участников рынка как «платежные агрегаторы»: ЕИРКЦ, РКЦ, РЦ, ТСЖ, УК и т.п., которые не являются конечными получателями средств, но оперируют информационными и денежными потоками в пользу конечных получателей. Статус этих участников сегодня точно не определен и часто регулирование их деятельности относят к сфере Федерального закона №103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», что ограничивает возможности банков по заключению прямых договоров с данными организациями, усложняет процессы взаимодействия всех участников и т.д. На наш взгляд, банки должны иметь право заключать прямые договора с этими организациями, перечисляя им средства на текущие, а не специальные счета.

Предложения Некоммерческого партнерства «Национальный платежный совет» для включения в проект постановления Совета Федерации Федерального Собрания Российской Федерации по теме «правительственного часа» «О ходе исполнения Федерального закона «О национальной платежной системе»

На основании Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» (далее – Закон № 161-ФЗ) внесены существенные изменения в систему организации безналичных платежей, определен правовой статус ряда новых субъектов предпринимательской деятельности, введена новая модель проведения моментальных платежей и т.д.

Анализ норм Закона № 161-ФЗ, проведенный в рамках Рабочих групп НП «НПС» по совершенствованию правового регулирования электронных денежных средств (ЭДС), по совершенствованию регулирования деятельности банковских платежных агентов, а также Комитета НП «НПС» по безопасности показал наличие в Законе № 161-ФЗ пробелов, без устранения которых полноценное комплексное развитие национальной платежной системы Российской Федерации является крайне затруднительным.

В целях решения возникающих у участников национальной платежной системы проблем при применении норм Закона № 161-ФЗ представляется необходимым провести работу по следующим направлениям.

1. В целях совершенствования правового регулирования электронных денежных средств (ЭДС):

1) установить возможность пополнения остатка ЭДС за счет средств, поступающих от третьих лиц в следующих случаях:

установить возможность пополнения остатка ЭДС за счет средств, поступающих от третьих лиц, если это предусмотрено договором;

установить право оператора по переводу денежных средств по предоставлению клиенту денежные средства для обеспечения окончательности перевода;

2) установить возможность перевода юридическими лицами и индивидуальными предпринимателями ЭДС на любое электронное средство платежа физического лица.

3) изменить режим перевода ЭДС в целях включения в сферу применения соответствующих норм отношений по использованию предоплаченных финансовых продуктов. В этой связи предлагается:

увеличить срок осуществления перевода ЭДС до 3 дней;

уточнить порядок подтверждения перевода ЭДС при автономном режиме использования электронного средства платежа, предусмотрев обязанность оператора ЭДС, обслуживающего получателя средств, направлять в случае и порядке, предусмотренных договором, получателю средств подтверждение об осуществлении перевода ЭДС после учета оператором ЭДС информации от получателя о совершенных операциях в соответствии с частью 12 статьи 7 Закона № 161-ФЗ;

уточнить момент исполнения обязанности плательщика при автономном режиме использования электронного средства платежа.

4) предоставить платежным системам право устанавливать собственный порядок осуществления перевода ЭДС;

5) установить возможность осуществления переводов ЭДС в иностранной валюте. В этой связи:

предусмотреть осуществление переводов ЭДС в иностранной валюте с использованием персонифицированного электронного средства платежа;

предусмотреть осуществление переводов ЭДС в иностранной валюте с использованием неперсонифицированного электронного средства платежа;

установить лимит на операции с ЭДС в иностранной валюте.

6) устранить правовую неопределенность в части момента наступления безотзывности и окончательности перевода ЭДС. В этой связи:

уточнить момент наступления безотзывности и окончательности перевода ЭДС;

расширить полномочия по распоряжению клиента – физического лица остатком ЭДС (его частью), предусмотрев возможность перевода ЭДС без открытия банковского счета на банковский счет, указанный в распоряжении клиента, выдачи наличными денежными средствами, а также направления на исполнение обязательств клиента перед оператором по переводу ЭДС;

установить исключения из запрета на увеличение остатка ЭДС сверх установленного лимита;

установить возможность использования остатка ЭДС для исполнения обязательств клиента-юридического лица перед оператором по переводу денежных средств;

7) изменить режим информирования владельцев неперсонифицированных электронных средств платежа об операциях, предусмотрев необходимость предоставления им возможности ознакомления с информацией об осуществлении перевода денежных средств.

8) предоставить право оператору по переводу денежных средств на удержание комиссии из суммы перевода ЭДС.

2. В целях совершенствования правового регулирования деятельности банковских платежных агентов:

1) расширить спектр предоставляемых банковскими платежными агентами платежных услуг за счет снятия запрета для кредитных организаций выступать операторами по приему платежей или платежными субагентами, а также заключать договоры об осуществлении деятельности по приему платежей физических лиц с поставщиками или операторами по приему платежей при условии осуществления кредитными организациями указанной деятельности в рамках банковского законодательства;

2) разрешить кредитным организациям осуществлять списание денежных средств со специальных банковских счетов, предусмотренных Законом № 161-ФЗ, на внутренние счета кредитных организаций;

3) закрепить в Законе № 161-ФЗ возможность получения кредитными организациями от получателей средств вознаграждения за перевод денежных средств на основании договора об осуществлении переводов денежных средств с получателем средств либо управомоченным лицом получателя средств;

4) предусмотреть возможность определения в договоре между кредитной организацией и получателем средств либо его управомоченным лицом порядка проведения расчетов и взимания вознаграждения;

5) уточнить порядок делегирования идентификации, предусмотрев право кредитной организации на основании договора поручать проведение идентификации клиента любой организацией, указанной в статье 5 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон № 115-ФЗ), а также право кредитных организаций открывать счета (вклады) физическим лицам без их личного присутствия в случаях, если идентификация проведена иной организацией, указанной в статье 5 Закона № 115-ФЗ, или банковским платежным агентом;

6) расширить круг субъектов, которые могут проводить идентификацию клиента при осуществлении перевода ЭДС;

7) расширить перечень операций, осуществляемых с использованием банковских платежных агентов, предоставив кредитным организациям право на основании договора привлекать банковских платежных агентов для осуществления идентификации не только в целях осуществления перевода денежных средств без открытия банковского счета, но и для проведения иных операций.

8) уточнить порядок уплаты налогов и сборов, а также иных взносов и платежей, обладающих установленными налоговым законодательством признаками налогов и сборов, физическими лицами через банковских платежных агентов (субагентов).

3. В целях противодействия мошенничеству в национальной платежной системе:

3.1. разработать систему специальных мер, направленных на предупреждение несанкционированного списания средств со счетов клиентов банков на законодательном уровне:

1) предоставить банкам право:

приостанавливать операции по счетам клиентов при наличии заявления плательщика о несанкционированном переводе средств;

применять механизм проверки (верификации) сообщения плательщика о несанкционированном списании средств, включая, судебный контроль над обоснованностью обратного перевода средств со счетов получателей;

осуществлять обратный перевод денежных средств при наличии судебного акта, установившего факт несанкционированного перевода средств, вынесенного в упрощенном порядке, установленном главой 27 «Рассмотрение дел об установлении фактов, имеющих юридическое значение» АПК РФ;

2) установить механизм ответственности плательщика за заведомо ложное заявление о несанкционированном переводе средств;

3) установить механизмы для бесспорного списания незаконно присвоенных средств и их возврата законным владельцам,

4) уточнить составы преступлений, связанных с мошенничеством с электронными средствами платежа и незаконным доступом к банковским счетам;

5) ужесточить наказание за преступления в системах дистанционного банковского обслуживания.

3.2. В целях выявления фактов совершения несанкционированных операций и лиц, причастных к таким операциям, поддержать инициативу НП «НПС» по закреплению на законодательном уровне порядка создания и функционирования информационной системы сбора и предоставления участниками национальной платежной системы сведений о фактах хищения денежных средств.

Обеспечение стабильности и развитие

национальной платежной системы – новая цель деятельности Банка России [5]

А.С. Обаева, заместитель директора Департамента регулирования расчетов Банка России

Для обеспечения стабильности и развития национальных финансовых систем и мировой финансовой системы в целом крайне важным является наличие надежной финансовой инфраструктуры, предоставляющей в том числе услуги по переводу денежных средств, и в состав которой, согласно методологии, разработанной Комитетом по платежным и расчетным системам Банка международных расчетов (КПРС БМР), входят пять элементов: системно значимые платежные системы (Systemicaliy Important Payment Systems), системы расчета по ценным бумагам (Securities Settlement Systems), центральный депозитарий ценных бумаг (Central Securities Depository), центральный контрагент (Central Counterparty) и торговый репозиторий (Trade Repository), в совокупности получившие наименование инфраструктуры финансового рынка.

Платежная составляющая инфраструктуры финансового рынка является значимым трансмиссионным механизмом проведения денежно-кредитной политики. Рационально спроектированная платежная инфраструктура финансового рынка обеспечивает высокий уровень доступности услуг для населения, соответствующую рентабельность для бизнеса, эффективность вложений для государства и максимальный уровень безопасности для всех участников.

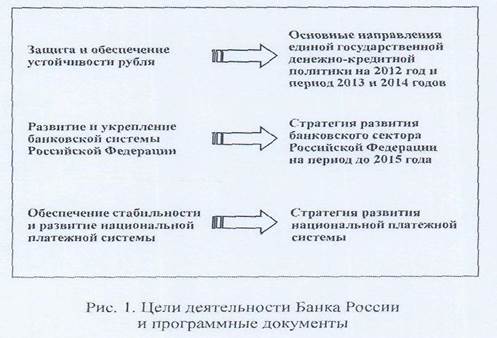

Содействию развития инфраструктуры финансового рынка в Российской Федерации способствовало принятие Федеральных законов от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» и № 162-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе». Указанными законами существенным образом расширены полномочия и ответственность Банка России в сфере национальной платежной системы (далее – НПС) посредством определения одной из целей деятельности Банка России - обеспечение стабильности и развитие национальной платежной системы, а также установления обязанности по осуществлению надзора и наблюдения в НПС наряду с выполнением функции по установлению правил расчетов в Российской Федерации. Кроме того, Банку России вменена обязанность по разработке и принятию Стратегии развития национальной платежной системы. Таким образом, каждой цели деятельности Банка России в настоящее время будет соответствовать отдельный программный документ (рис. I).

Согласно мировой практике стратегия развития национальной платежной системы должна носить комплексный и сбалансированный характер.

В связи с этим и с учетом требований нового законодательства о НПС представляется возможным при формировании Стратегии развития НПС определить пять направлений деятельности Банка России.

Первым направлением деятельности Банка России является обеспечение стабильности НПС, которое предполагает формирование и совершенствование правовой базы в сфере переводов денежных средств и функционирования платежных систем, а также реализацию иных мер, способствующих поддержанию высокого уровня стабильности НПС, обеспечивающего текущие и перспективные потребности экономики Российской Федерации.

С принятием законов о НПС создана необходимая правовая основа для интенсивного развития НПС, что не исключает дальнейшего совершенствования нормативного и правового регулирования в сфере НПС.

Ввиду продолжающейся интеграции экономики Российской Федерации в мировую экономику, в частности в связи с подписанием Российской Федерацией договора с ВТО, необходимо приведение аккредитивной формы расчетов и расчетов по инкассо в соответствие с международными стандартами, в том числе путем внесения соответствующих изменений в Гражданский кодекс Российской Федерации.

Также необходима реализация унифицированного подхода к регулированию субъектов оказания услуг по приему платежей, т.е. кредитных организаций и операторов по приему платежей, путем предоставления последним лицензионной возможности совершения ограниченного круга банковских операций.

С учетом международных тенденций представляется целесообразным законодательно закрепить институт саморегулируемой организации в сфере НПС. Деятельность саморегулируемой организации должна быть направлена на разработку стандартов оказания платежных услуг, услуг платежной инфраструктуры, развитие доступности платежных услуг и инфраструктурного взаимодействия между участниками рынка.

Одной из базовых мер по обеспечению стабильности в НПС является осуществление Банком России надзора в НПС на постоянной и комплексной основе в соответствии с полномочиями, предоставляемыми законодательством о НПС.

Надзор в НПС - новое направление деятельности Банка России. Согласно законодательству содержательно деятельность Банка России по надзору в НПС направлена на осуществление контроля соблюдения субъектами НПС требований законодательства о НПС и принимаемых в соответствии с ним нормативных актов Банка России.

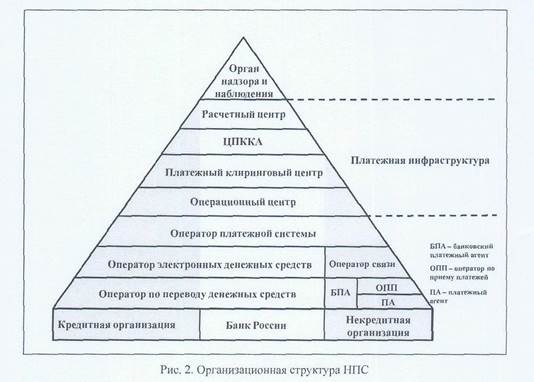

На рис. 2 схематично представлена организационная структура НПС, включающая полный перечень организаций, входящих в нее и подлежащих и надзору, и наблюдению. К ним относятся операторы по переводу денежных средств и операторы электронных денежных средств, т.е. кредитные организации, а также банковские платежные агенты, платежные агенты, операторы по приему платежей и операторы связи, которые являются некредитными организациями. В свою очередь функции операторов платежных систем и операторов услуг платежной инфраструктуры, за исключением функций оператора расчетного центра и центрального платежного клирингового контрагента, вправе выполнять как кредитные, так и некредитные организации.

Деятельность Банка России по надзору в НПС предполагает:

регистрацию операторов платежных систем;

сбор отчетности от операторов платежных систем и операторов услуг платежной инфраструктуры, подлежащих надзору, в числе которых будут и некредитные организации (далее – поднадзорные организации);

контроль исполнения поднадзорными организациями законодательства о НПС.

Надзор в НПС будет осуществляться посредством:

анализа документов и информации (в том числе данных отчетности), касающихся деятельности поднадзорных организаций, участников платежных систем, а также организации и функционирования платежных систем;

проведения проверок организаций, подлежащих надзору;

осуществления действий и применения мер принуждения в отношении поднадзорных организаций.

Надзор за организациями, выполняющими функции операторов платежных систем и операторов услуг платежной инфраструктуры, будет осуществляться, в первую очередь, в зависимости от степени значимости платежной системы.

Вторым направлением деятельности Банка России является повышение эффективности и конкурентоспособности НПС, в рамках которого предполагается:

проведение наблюдения в НПС;

разработка и внедрение национальных стандартов финансовых операций, разработанных согласно методологии стандарта ISO 20022, что должно обеспечить унификацию процедур и технологий осуществления кредитными организациями переводов денежных средств в российских рублях и иностранной валюте;

содействие согласованному и скоординированному развитию системно значимых платежных систем и систем расчета по ценным бумагам и другим финансовым активам;

взаимодействие с системой «Непрерывного взаимосвязанного расчета» (CLS, Continuous Linked Settlement), осуществляющей глобальные расчеты по валютным сделкам, на предмет возможного включения рубля в число расчетных валют данной системы;

стимулирование процессов централизации клиринговых и расчетных инфраструктур розничных платежных систем.

Осуществление наблюдения в НПС является, как и надзор, новой функцией Банка России, которая закреплена за ним в Федеральном законе «О Центральном банке Российской Федерации (Банке России)» и представляет собой деятельность Банка России, направленную на стимулирование субъектов НПС посредством выпуска соответствующих рекомендаций Банком России по совершенствованию своей деятельности в части:

повышения качества предоставляемых услуг;

снижения издержек;

внедрения инновационных платежных инструментов;

развития платежной инфраструктуры и платежных систем.

Построение конкурентоспособной НПС предполагает использование лучшего мирового опыта, внедрение общепринятых стандартов применительно к организации функционирования платежных систем, к платежным операциям и инструментам.

14 апреля 2011 г. в Банке России прошло учредительное совещание Технического комитета 122 «Стандарты финансовых операций», являющегося аналогом Технического комитета 68 «Финансовые услуги» Международной организации по стандартизации (ISO), в рамках которого было образовано пять специализированных подкомитетов, руководителями трех из которых являются сотрудники Банка России:

руководителем подкомитета № 1 «Безопасность финансовых (банковских) операций» является заместитель начальника Главного управления безопасности и зашиты информации Курило Андрей Петрович;

руководителем подкомитета № 2 «Технологии операций на финансовых рынках» является заместитель директора Департамента обеспечения и контроля операций на финансовых рынках Дегтярев Николай Николаевич;

руководителем подкомитета № 3 «Технологии основных финансовых (банковских) операций» является заместитель директора Департамента регулирования, управления и мониторинга платежной системы Банка России Сорокин Александр Николаевич.

Создание Технического комитета 122 получило широкую поддержку со стороны участников рынка платежных услуг, их ассоциаций, органов исполнительной власти, представители которых изъявили желание работать в составе трех указанных подкомитетов. Более того, два других подкомитета возглавили авторитетные представители российского бизнес-сообщества:

руководителем подкомитета № 4 «Пластиковые карты и иные розничные банковские услуги» является генеральный директор компании ЗАО «Платежные технологии» Голдовский Игорь Михайлович;

руководителем подкомитета № 5 «Мобильные платежи» является старший вице-президент ОАО Банк ВТБ Назипов Дмитрий Айратович.

Третьим направлением деятельности Банка России является развитие платежной системы Банка России, которая является системно значимой платежной системой для финансовой системы Российской Федерации.

В ближайшей перспективе ее развитие будет осуществляться согласно Концепции развития платежной системы Банка России на период до 2015 года, которая была одобрена решением Совета директоров Банка России 16 июля 2010 года.

Четвертое направление деятельности Банка России в сфере НПС непосредственно связано с развитием рынка платежных услуг и предполагает деятельность Банка России по стимулированию:

повышения уровня финансовой грамотности потребителей платежных услуг;

повышения уровня доверия населения к безналичным платежным услугам;

повышения уровня доступности розничных платежных услуг.

Повышение финансовой грамотности населения в сфере платежных услуг способствует формированию у населения стимулов и навыков разумного и ответственного использования безналичных платежных инструментов, раскрывает их преимущества, повышает уровень доверия и содействует развитию безналичных расчетов.

В целях повышения уровня доверия населения к безналичным платежным услугам предполагается принимать меры, направленные на:

повышение безопасности использования безналичных платежных инструментов;

повышение уровня защиты прав потребителей;

содействие развитию в Российской Федерации института внесудебного урегулирования споров между кредитными организациями и их клиентами.

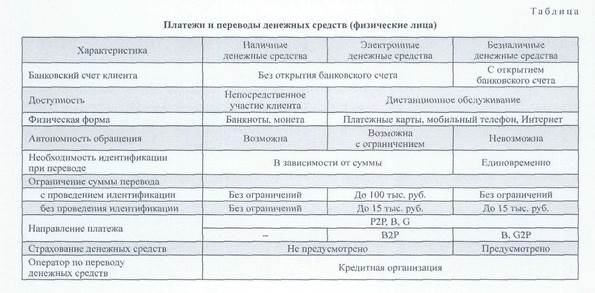

После определения на законодательном уровне понятия электронные денежные средства и установления правил их перевода на российском розничном платежном рынке наряду с наличными денежными средствами и денежными средствами, находящимися на банковских счетах клиентов (безналичные денежные средства), появилось еще одно средство платежа. При этом роль кредитных организаций в сфере перевода электронных денежных средств существенно возросла, поскольку кредитным организациям предоставлено исключительное право выполнять функции оператора электронных денежных средств.

Как следует из таблицы, по удобству и безопасности использования электронные денежные средства занимают определенное положение между наличными и безналичными денежными средствами.

В целях повышения уровня доступности платежных услуг с обеспечением клиентам гарантированной возможности получения на всей территории Российской Федерации стандартизованного перечня социально значимых платежных услуг Банк России предполагает:

стимулирование развития самообслуживания и дистанционного обслуживания, в том числе предполагающего применение инновационных платежных технологий и инструментов;

содействие более широкому применению безналичных розничных платежных инструментов для оплаты государственных и муниципальных услуг и в бюджетной сфере как действенный способ мотивации населения к использованию безналичных платежных инструментов;

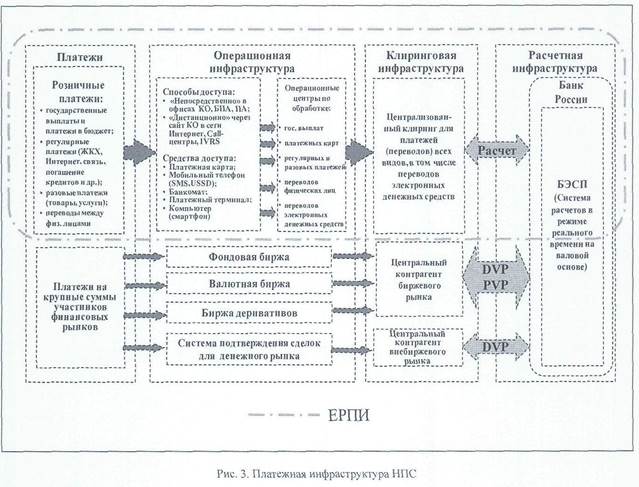

содействие созданию единой розничной платежной инфраструктуры (далее - ЕРПИ).

Банком России совместно с заинтересованными органами государственной власти Российской Федерации, банковскими ассоциациями, объединениями участников рынка розничных платежных услуг будет проводиться комплекс мероприятий по формированию ЕРПИ, позволяющей клиентам на основе общих правил и стандартов использовать широкий перечень розничных платежных инструментов в совместимой операционной инфраструктуре розничных платежных систем и отдельных кредитных организаций с последующим осуществлением клиринга с централизованным определением совокупных позиций участников ЕРПИ и скоординированным расчетом с гарантированной окончательностью (рис. 3).

И, наконец, пятым направлением деятельности Банка России является совершенствование координационных и консультативных механизмов развития НПС, а также информационного потенциала НПС.

Одним из способов повышения транспарентности и согласованности стратегического планирования развития НПС является содействие развитию консультационных механизмов путем организации Банком России специализированных рабочих групп, проведения форумов, круглых столов с участием представителей заинтересованных органов законодательной и исполнительной власти Российской Федерации, банковских ассоциаций, профессиональных объединений участников рынка платежных услуг, финансового рынка, операторов платежных систем, научных и экспертных организаций.

В качестве действенного механизма консолидации позиций бизнес-сообщества и государства по различным аспектам развития национальной платежной системы Банк России рассматривает создаваемый по инициативе Российского союза промышленников и предпринимателей (РСПП) Национальный платежный совет.

Предполагается, что после его формирования Банк России заключит двухстороннее соглашение с Национальным платежным советом, в рамках которого будут проходить совместные мероприятия, в том числе совещания, конференции и встречи для согласования позиций регулятора и представителей рынка по вопросам развития НПС.

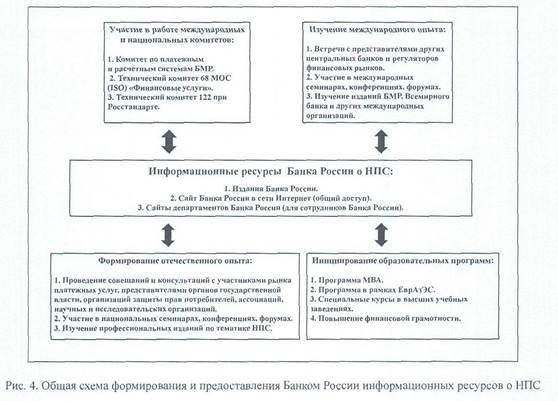

Формирование и поддержка в актуальном состоянии информационных ресурсов о НПС - основы информационного потенциала НПС, а также предоставление свободного доступа к ним - важное направление деятельности Банка России. Данная деятельность является эффективным инструментом доведения до общественности информации о текущем положении отечественного рынка платежных услуг, об инициативах Банка России и других заинтересованных сторон и в конечном счете способствует принятию обоснованных и ожидаемых участниками отечественного рынка платежных услуг решений, направленных на совершенствование НПС (рис. 4).

Банком России уже выпущено 29 номеров издания «Платежные и расчетные системы». Выпуски данного издания содержат переводы на русский язык стандартов Комитета по платежным и расчетным системам и Всемирного банка, переводы Директив Европейского союза, переводы отчетов, подготовленных национальными банками, содержащие различного рода методические материалы по тематике платежных систем.

Каждый выпуск выходит тиражом в 600 экземпляров. Эти материалы направляются бесплатно в территориальные учреждения Банка России, в кредитные организации и органы государственной власти, высшие учебные заведения. Данные публикации также размещены на официальном сайте Банка России в сети Интернет и, таким образом, доступны широкому кругу заинтересованных лиц.

Резюмируя изложенное, необходимо отметить, что совместными усилиями Банка России и других заинтересованных сторон возможно построение эффективной и безопасной национальной платежной системы, соответствующей лучшим мировым образцам.