2015-07-02

2015-07-02 1070

1070| Наименование | ||||||||||

| Сумма, млрд руб. | Уд. вес., % | Сумма, млрд руб. | Уд. вес., % | Сумма, млрд руб. | Уд. вес., % | Сумма, млрд руб. | Уд. вес., % | Сумма, млрд руб. | Уд. вес., % | |

| Доходы республиканского бюджета РБ, всего | 25,2 | 25,7 | 30,4 | 32,2 | 48,9 | |||||

| Налоговые доходы | 16,1 | 63,9 | 16,6 | 64,6 | 20,5 | 67,4 | 24,9 | 77,01 | 33,32 |

Как видно из таблицы, удельный вес налоговых поступлений в республиканский бюджет продолжал возрастать вплоть до текущего года и сохраняется на высоком уровне, что свидетельствует об эффективной финансовой политике и налоговом контроле органов государственной власти Республики Башкортостан. По поступлению налоговых платежей в бюджетную систему Российской Федерации республика стабильно входит в десятку регионов-лидеров. При этом около 43% налоговых платежей в республике формируют предприятия промышленности, из них основная доля приходится на предприятия ТЭК. Пищевая, химическая и нефтехимическая промышленность обеспечивают около 15% поступлений в бюджет Башкортостана. Наиболее крупными налогоплательщиками в РБ являются следующие предприятия (табл. 7.2):

Таблица 7.2

Крупнейшие предприятия-налогоплательщики

Республики Башкортостан (в среднем), %

| Наименование | Удельный вес в объеме налоговых поступлений, % |

| 1. ОАО «АНК Башнефть» | |

| 2. ОАО «Салаватнефтеоргсинтез» (СНОС) | |

| 3. ОАО «Новойл» | |

| 4. ОАО «Уфанефтехим» | |

| 5. ОАО «Уфимский нефтеперарабатывающий завод» (УНПЗ) | |

| 6. ОАО «Башкирэнерго» | |

| 7. ОАО «Уфаоргсинтез» | |

| 8. ЗАО «Каустик» | |

| 9. ОАО «Уфимское моторостроительное производственное объединение» (УМПО) | |

| 10. ЗАО «Каучук» |

Таким образом, значительная часть финансовых ресурсов республики сконцентрирована у данных промышленных предприятий, что обуславливает важность децентрализованных финансов в функционировании финансовой системы Республики Башкортостан.

3. Страхование – это совокупность перераспределительных отношений, возникающих по поводу защиты имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных средств страхового фонда, формируемого из страховых взносов. В Республике Башкортостан страхование как одна из наиболее динамично развивающихся сфер экономики занимает прочное место в обеспечении социально-экономической стабильности и безопасности, развитии предпринимательства, эффективной защите имущественных интересов граждан и организаций от природных, техногенных, экономических и иных рисков. В 2005 г. на территории республики действовали 57 страховых компаний, семь из них зарегистрированы на территории Башкортостана. По сбору страховых взносов республика занимает третье место в Приволжском федеральном округе.

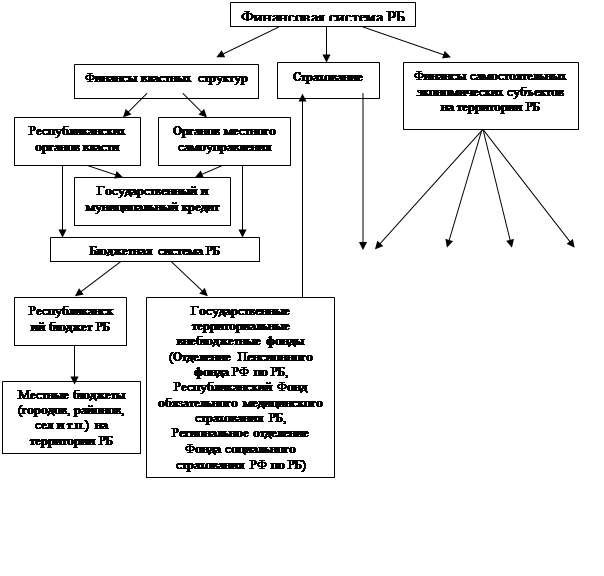

В целом, характеризуя финансовую систему Республики Башкортостан, следует подчеркнуть, что она, представляя собой относительно самостоятельную сферу централизованных финансов, в то же время функционирует в рамках финансовой системы РФ, в пределах разграничения между регионом и центром финансовых полномочий и обязательств. Структура финансовой системы РБ на современном этапе развития республики может быть схематично представлена в следующем виде (рис.7.1):

Рис. 7.1 Финансовая система Республики Башкортостан, ее сферы и звенья

Важнейшее место в составе финансовой системы республики занимает ее бюджетная система, главным звеном которой является республиканский бюджет Республики Башкортостан. Кроме того, для характеристики формирования, распределения и использования финансовых ресурсов республики важное значение имеет сводный финансовый баланс (СФБ), который представляет собой баланс всех доходов и расходов республики, в т.ч. и действующих на его территории муниципальных образований и хозяйствующих субъектов.

Основная задача республиканского сводного финансового баланса – определение объемов финансовых ресурсов, созданных, поступивших и использованных в Башкортостане (как централизованных, аккумулированных и перераспределяемых республиканским и местными бюджетами, так и децентрализованных, т.е. ресурсов предприятий, организаций и домашних хозяйств на территории республики). Данные сводного финансового баланса Республики Башкортостан, в отличие от республиканского бюджета (который носит гласный характер и ежегодно публикуется в средствах массовой информации), являются закрытой информацией, предназначенной исключительно для использования органами государственной власти республики, соответствующими министерствами и ведомствами. Составляется СФБ Министерством экономического развития Республики Башкортостан на соответствующий финансовый год.

Так, например, в сводном финансовом балансе РБ, разработанном на 2006 г., расходы спрогнозированы с учетом следующих основных изменений: индексации оплаты труда работников бюджетной сферы на 33%, органов государственной власти на 11%, предполагаемого повышения тарифов на оплату коммунальных услуг на 20%. В 2006 году сальдированная прибыль хозяйствующих субъектов по первому варианту прогноза составит 58,9 млрд рублей с ростом в 2,16 раза по сравнению с 2002 годом, по второму варианту – 62,9 млрд рублей с ростом в 2,3 раза. Налоговые доходы по первому варианту составят 60,6 млрд рублей (рост в 1,18 раза к уровню 2002 года), по второму варианту – 64,7 млрд рублей (рост в 1,26 раза).

Исходя из сводного финансового баланса, а также на основе составляемого Министерством экономического развития РБ прогноза социально-экономического развития республики на предстоящий финансовый год и других нормативных документов (Бюджетного кодекса, Налогового кодекса РФ и пр.), Министерство финансов Республики Башкортостан разрабатывает проект республиканского бюджета Республики Башкортостан, который затем рассматривается и утверждается Государственным собранием (Курултаем) РБ. Республиканский бюджет Республики Башкортостан является важнейшим финансовым планом и основным финансовым документом республики.