2015-07-04

2015-07-04 587

587Провідними організаціями, що підтримують інфраструктуру ринку цінних паперів, є фондові біржі, клірингові організації й депозитарії. Проте більшість учених вважає саме кліринг центральною ланкою в усій процедурі угоди. Саме від конструкції системи, яка відповідає за процедуру клірингу, багато в чому залежить обличчя самого ринку цінних паперів. Окрім процедури клірингу, в різних національних системах фондового ринку клірингова організація може відповідати за інші «суміжні» етапи угоди, а саме за звіряння, за виконання функцій депозитарію, за організацію грошових розрахунків.

Угода із цінними паперами на фондовому ринку передбачає кілька етапів:

* укладення угоди;

* звірка параметрів укладеної угоди;

* кліринг;

* виконання угоди (проведення передання цінних паперів і здійснення платежу).

Першим етапом угоди є укладання договору. Цей день у світовій практиці й спеціалізованій літературі визначають як день «Т» (від англ. trade— угода). Договір купівлі-продажу цінних паперів може укладатися безпосередньо між інвесторами, проте найчастіше купівля-продаж здійснюється через професійних учасників ринку цінних паперів (торговців цінними паперами). Найвідомі-шою організаційною формою, яка сприяє встановленню постійних правил укладання угод купівлі-продажу, є фондова біржа.

Підсумком першого етапу угоди є складання кожним учасником своїх внутрішніх облікових документів, які відображують факт укладання угоди та її основні параметри. Залежно від техніки укладання угоди це можуть бути підписані бланки договорів ку-півлі-продажу, записи в журналах операцій, брокерські та маклерські записи, заявки контрагентів з угоди, звітні комп'ютерні файли.

Наголосимо, що право власності на цінні папери, які продаються, переходить до нового власника не в момент укладання угоди купівлі-продажу, а тільки в момент її виконання. До цього терміну впродовж усіх етапів угоди власником цінних паперів залишається продавець.

Другий етап угоди купівлі-продажу на ринку цінних паперів називають звірянням параметрів укладеної угоди (від англ. trade comparison, trade matching). Завдання цього етапу полягає в тому, щоб надати сторонам можливість врегулювати всі випадкові розбіжності в розумінні сутності й предмета угоди. Відсутність суворого і своєчасного звіряння угод із цінними паперами значно збільшує ризик зривів у процесі здійснення їх.

На цьому етапі сторони звіряють свої внутрішні облікові документи (які оформлені за підсумками першого етапу) зі звіряльними документами, отриманими від контрагентів. Якщо немає розбіжностей, звіряння вважається вдалим. Міжнародні стандарти і норми рекомендують усім національним ринкам будувати свою роботу таким чином, щоб звіряння, хоч би в якій формі його здійснювали, завершувалося не пізніше дня Т + 1 (рекомендації «Групи 30»).

Існують два основні типи системи звіряння: двосторонній і односторонній. Основною розбіжністю між ними є те, що за двосторонньої системи обидві сторони угоди вводять інформацію про угоду в систему, а за односторонньої це введення здійснює лише одна сторона. Двосторонні системи, як правило, використовують на організованих ринках цінних паперів, а коло членів обмежується учасниками цього організованого ринку, переважно брокерами і дилерами.

Прикладом ефективної двосторонньої системи є Euroclear і Cedel System's ACE, центральна система звіряння ІSЕ Лондонської міжнародної фондової біржі і система звіряння США. У системі ІSЕ також створюється SEQUAL— система для забезпечення он-лайнового звіряння угод з міжнародних цінних паперів. Система Токійської фондової біржі забезпечує звіряння в день укладання угоди.

Односторонні системи звіряння, як правило, створюють для непрямих учасників ринку, які або не бажають ставати членами дво-сторонньої системи, або не можуть стати ними. Такі системи зві-ряння найдоцільніше використовувати або для великих груп учасників, які виходять на ринок із невисокою частотою (наприклад, для інституційних інвесторів), або для угод серед прямих учасників ринку із цінних паперів, які рідко беруть участь у торгах.

Одна з найшвидших і гнучкіших односторонніх систем звіряння ELTRA діє для інституційних інвесторів у системі Cana-dian Depository for Securities Limited. ELTRA (Electronic Trade Reporting and Affirmation System) є он-лайновою системою, що працює в режимі реального часу і суттєво зменшує період розв'язання суперечностей стосовно угод. Використовуючи ELTRA, інституційні інвестори можуть виправити і підтвердити угоду впродовж дня.

Підсумковими документами другого етапу можуть бути письмові записи або телексні роздруковки від контрагента, комп'ютерні файли або письмові документи (лист звіряння) від спеціалізованої організації, які підтверджують факт успішного звіряння.

Після проведення всіх необхідних розрахунків (передусім визначено загальну суму угоди) продавцеві слід передати цінні папери покупцеві, а покупцеві — перерахувати кошти на рахунок продавця. Визначення того, що мають отримати, поставити або виплатити в день виконання сторони угоди, є завданням системи клірингу (третього етапу). Розрахунки зобов'язань сторін, які становлять сутність процесу клірингу, вможливлюють точне й ефективне здійснення обміну фінансових інструментів. Під клірингом зазвичай розуміють цілий комплекс процедур, які починаються після звіряння й завершуються безпосередньо перед виконанням угоди.

За рекомендаціями «Групи 30», кожна країна шляхом вивчення обсягів ринку і дій його учасників має визначити, чи буде організація системи заліку угод корисною для зниження ризику і збільшення ефективності. Система одиничного виконання є однією з основних систем і може виявитися найудалішою для певних фондових ринків. До того ж системи заліку ефективні й вигідні на ринках з великими обсягами угод. Утім, згода про залік має складні законодавчі й кредитні проблеми через непередбачу-ваність заборгованостей, що виникають у разі порушення зобов'язань членами угоди.

Завданням системи клірингу є визначення взаємних зобов'язань сторін угоди купівлі-продажу цінних паперів на момент її виконання та мінімізація переміщень як цінних паперів, так і грошових коштів.

Залежно від особливостей здійснення розрахунків між сторонами угоди, розрізняють такі системи клірингу: 1) одинична система; 2) залік.

Одинична система є фундаментальною формою клірингу і виконання. Покупець цінних паперів після укладення угоди переводить грошові кошти або їхній еквівалент у допустиму для продавця форму. Продавець, своєю чергою, тримає цінні папери у формі, придатній для поставки покупцю. Після цього обидві сторони обговорюють певний механізм обміну паперів на гроші. Всі подальші угоди між сторонами протягом цього біржового дня здійснюються за цією самою схемою, але цілком незалежно від попередніх або подальших угод.

Система одиничного виконання, власне, становить один великий ланцюг угод, і умови виконання мають бути дотримані в кожній ланці цього ланцюга, інакше він не витримає. Цю систему можна використовувати на ринках з незначними обсягами або на ринках з доволі великими обсягами, якщо на них застосовують потужну високоавтоматизовану систему.

Систему заліку використовують за значної інтенсивності фондових операцій. Вона вможливлює зведення розрахунків за певним видом цінних паперів до мінімальної кількості їх передач. Замість одиничної системи оброблення здійснюють сукупно, зрештою наприкінці робочого дня для кожної сторони визначається одна кінцева абсолютна цифра, що характеризує її стан і зобов'язання. Разом із тим залік ускладнює процедуру клірингу. Система заліку є найпридатнішою для ринків з великими обсягами, особливо для тих, де значна кількість угод укладається між відносно незначною кількістю учасників.

Існують системи заліку двох видів: двосторонні й багатосторонні.

Двостороннім, або парним, визначається залік, що відбувається між двома одними й тими самими сторонами, які впродовж одного робочого біржового дня уклали кілька угод щодо одного виду цінних паперів. У цьому разі система двостороннього заліку дає змогу визначити підсумкове число належних передач кожною стороною цінних паперів або грошей. Таким чином здійснюється зіставлення зустрічних вимог і розрахунок чистого сальдо заборгованості одного контрагента іншому. Таке зіставлення може здійснюватися як за цінними паперами (за кожним видом цінних паперів), так і за грошовою сумою. Не завжди на одному й тому самому ринку метод грошового взаємозаліку може збігатися з методом взаємозаліку за цінними паперами (це залежить від способу і системи здійснення фінансових платежів і поставки цінних паперів). Двосторонній залік застосовують рідко, головним чином на позабіржовому ринку у відносинах між сторонами, які довіряють одне одному, а також на невеликих фондових біржах з невеликою кількістю учасників і незначним обігом.

Двосторонній залік, хоча він є найпростішою формою заліку, зменшує кількість і спрощує процес розрахункових операцій під час виконання угод купівлі-продажу цінних паперів на фондовій біржі.

Застосування в процесі розрахунків багатостороннього заліку е кроком на шляху до ефективніших методів клірингу. За багатостороннього заліку процедура починається з того, що для кожного учасника клірингу здійснюється калькуляція його власних вимог або зобов'язань за всіма угодами за конкретний період (як правило, день). З усіх вимог конкретного учасника вираховують усі його зобов'язання й обчислюють чисте сальдо, для учасника сальдо називається «позицією». Якщо сальдо дорівнює нулю, має місце «закрита позиція»; якщо сальдо не дорівнює нулю — «відкрита позиція». Якщо сальдо додатне, тобто обсяг вимог конкретного учасника перевищує його зобов'язання, тоді вважають, що в нього відкрита «довга позиція». Якщо сальдо від'ємне, тобто зобов'язання учасника перекриваються його вимогами, то вважають, що у нього відкрита «коротка позиція».

Процедура багатостороннього взаємозаліку з розрахунком чистих позицій учасників угоди на етапі клірингу у зарубіжній літературі дістала назву неттінг (від англ. netting ).

За результатами процедури взаємозаліків за кожним видом цінних паперів і за грошовими засобами визначають учасників клірингу, які мають короткі позиції (їх називають нетто-борж-никами) і учасників, які мають довгі позиції (їх називають нетто-кредиторами).

Розмір позиції визначає ту суму, яку кожен конкретний учасник має отримати або сплатити на завершальному етапі угоди. Під час здійснення такого платежу роблять висновок стосовно ліквідації, закриття або врегулювання позиції.

Врегулювати позицію на етапі клірингу можна двома шляхами. Таким чином, залежно від методу врегулювання розрахованої позиції вирізняють два типи багатостороннього заліку: без участі клірингової організації як сторони у розрахунках і за такої участі.

За першого методу після розрахунку позицій усіх учасників клірингу визначають пари «кредитор — боржник» таким шляхом, щоб кількість платежів (поставок цінних паперів) від боржника до кредитора було зведено до мінімума. Слід зазначити, що склад пар «кредитор — боржник» може змінюватися від одного циклу клірингу до іншого. В результаті таких дій учасники клірингу розраховуються один з одним. Однак може виникнути ситуація, коли один учасник отримує цінні папери від іншого учасника, а сплачує третьому учасникові.

За другого методу як центральний учасник у процесі врегулювання позицій учасників торгів виступає клірингова організація (наприклад, біржа) або будь-яка інша організація. У цьому разі позиції учасників клірингу регулюються проти клірингової організації. Це означає, що вона є єдиним кредитором для всіх боржників і єдиним боржником стосовно всіх кредиторів. Закриття позиції учасниками здійснюється або платежем (поставкою цінних паперів) на користь клірингової організації, або отриманням платежу (цінних паперів) від неї.

Процедура врегулювання позицій стосовно клірингової організації, тобто повна зміна сторін на етапі укладання угоди, у зарубіжній літературі дістала назву «новейшн» (від англ. — novation ).

Метод «новейшн» зручніший порівняно з методом без центрального учасника, позаяк у кожного учасника клірингу є один кредитор або боржник в особі клірингової організації. Важливою характеристикою методу є те, що він не залежить від кількості учасників. Метод «новейшн» зараз використовують у більшості сучасних клірингових систем.

Фактично кліринг є етапом, що передує грошовим платежам і поставкам фінансових інструментів. Етап клірингу передбачає три послідовні підетапи:

• аналіз документів, які звіряють;

• розрахунок грошових коштів і кількості цінних паперів;

• складання розрахункових документів.

Перший підетап пов'язаний з аналізом звіряльних документів на їхню справжність і правильність заповнення. Якщо документи оформлюються в комп'ютерній системі, то кліринг починається з перевірки ключів шифрування і захисту інформації.

На другому підетапі обчислюють грошові суми, які підлягають поставці. Окрім суми, яку слід сплатити за конкретні цінні папери, мають бути сплачені біржові та інші збори, податки. На цьому підетапі може виконуватися взаємозалік зустрічних вимог з різних угод, які мають здійснюватися одночасно.

На ринку цінних паперів, і особливо на позабіржовому, досить часто трапляється ситуація, коли не здійснюється зустрічний залік вимог. Кожна угода виконується автономно відповідно до тих параметрів, які були встановлені під час її укладання. При цьому на етапи клірингу для продавця за кожною окремою угодою здійснюється розрахунок кількості цінних паперів, які він має поставити, і грошової суми, яку він має отримати, окрім зборів і податків. Для покупця за кожною угодою розраховують кількість цінних паперів, які він має отримати, і грошову суму, яку він має сплатити, плюс податки і збори (одиничний кліринг). Відсутність взаємозаліків спрощує процедуру клірингу, але призводить до значних потоків зустрічних платежів, якщо угода здійснюється автономно. Проте, як уже зазначалося, взаємозалік зустрічних зобов'язань практикується на більшості сучасних бірж і суттєво спрощує алгоритм здійснення розрахунків між учасниками угод.

Завершується кліринг третім підетапом — складанням розрахункових документів. Кількість підсумкових розрахункових документів, їхній зміст, розмір зазначених сум, склад сторін, які беруть участь у платежах, визначаються тим, який метод взаємо-заліків був використаний під час виконання клірингу. Отримані по завершенні клірингу розрахункові документи передають до розрахункової системи і депозитарію, які забезпечують здійснення операцій четвертого етапу угоди із цінними паперами.

Зараз у світовій практиці стосовно термінів виконання угод діє загальноприйняте правило. Для кожного ринку цінних паперів виконання угод має здійснюватися за два робочі дні після її укладання, в день «Т + 3». Однак досягти цього рівня вдається не кожному. Так, якщо на фондовій біржі Франкфурта касові угоди виконуються на другий робочий день («Т + 2»), то на Нью-Йоркській фондовій біржі вони виконуються на п'ятий робочий день («Т + 5») [8]. Такий чином, перше правило виконання угоди стосується суворого дотримання термінів її виконання. Друге правило визначає спосіб виконання, згідно з яким синхронізуються два паралельні потоки: грошовий і цінних паперів. Це правило називають поставкою проти платежу (ППП), або принципом DVP (Delivery versus Payment). Принцип DVP означає, що процеси грошового платежу і поставки цінних паперів здійснюються одночасно. Дотримання принципу DVP контролюється розрахунковою системою і відповідною біржею.

Якщо купівля-продаж цінних паперів здійснюється на біржі, Де функціонують клірингова організація і депозитарій, то клірингова організація передає в депозитарій розрахункові документи, які містять накази здійснити переказ за рахунками у цінних паперах учасників торгівлі. Угода вважається виконаною, коли депозитарій здійснить переказ цінних паперів за рахунками і передасть кліринговій організації й учасникам торгівлі відповідні документи, тобто виписки з рахунків у цінних паперах.

Схему здійснення клірингово-розрахункових функцій можна розглянути на прикладі діяльності Датського центрального депозитарію [10]. Припустімо, існує два брокери, що діють на ринку цінних паперів Данії. Відповідно до законодавства, вони є учасниками депозитарію, який також становить кліринговий центр. Як учасники вони повинні мати в депозитарії власні рахунки, а також вести рахунки своїх клієнтів, якщо ті бажають зберігати свої цінні папери на окремих рахунках.

У процесі біржової торгівлі брокери на замовлення інвесторів укладають домовленість. Про деталі домовленості брокер-про-давець і брокер-покупець повідомляють у центральний депозитарій. Клірингова діяльність виконується цього самого або наступного дня після укладання домовленості за умови, що обидві сторони повідомили про неї у день її укладання. У процесі клірингу депозитарій (що діє як кліринговий центр) звіряє відомості про домовленість, повідомлену брокерами, й перевіряє наявність цінних паперів на рахунку брокера-продавця або на рахунку його клієнта.

У разі збігу відомостей кліринговий центр (депозитарій) фіксує й підтверджує домовленість; у разі розбіжності угода не фіксується, про що кліринговий центр повідомляє зацікавлених брокерів. Брокери мають узгодити умови, якщо бажають, щоб домовленість була підтверджена в кліринговому центрі. При цьому винна сторона, тобто та, котра повідомила неправильні дані, внаслідок чого домовленість не була затверджена, сплачує штраф кліринговому центру. Після узгодження умов кожен із брокерів знову має надати інформацію про угоди, і знову її завіряють у кліринговому центрі.

Домовленість затверджується згаданим центром лише в тому разі, якщо відомості брокерів збіглися, на рахунку брокера-продавця є вказані у відомостях цінні папери в необхідній кількості та за відсутності будь-яких обмежень на розпорядження цінними паперами (наприклад, вони не є предметом застави). У противному разі домовленість не затверджується.

Кліринговий центр зазвичай не знає, чи є гроші на рахунку брокера-покупця у розрахунковій установі. Проте він знає, що всі брокери, котрі є членами депозитарію, мають рахунки в Центральному банку Данії, який, власне, й виконує функцію розрахункового центру. Після затвердження угоди кліринговий центр повідомляє про неї в електронному режимі в розрахунковий центр, тобто в Центральний банк. Навіть якщо на рахунку брокера-покупця немає грошей, то за день до виконання домовленості (період виконання у Данії Т + 3) Центральний банк, після одержання повідомлення з клірингового центру (депозитарію), відкриває брокеру-покупцю кредитну лінію. По настанню Т + 3 цей самий банк у першій половині дня переказує гроші з рахунка брокера-покупця на рахунок брокера-продавця і повідомляє про це в електронному режимі депозитарій. У другій половині дня, отримавши повідомлення з Центрального банку про оплату вартості цінних паперів, депозитарій переказує вказані цінні папери з рахунка брокера-продавця на рахунок брокера-покупця або на рахунок інвестора, якщо такий існує. Аналогічно цьому отримані за домовленістю гроші переказуються з рахунка брокера-покупця на рахунок інвестора, який може перебувати в іншому банку.

У країнах з ринковою економікою панує доволі чітка система фондового ринку, хоча окремі ланки її можуть виконувати різні функції залежно від особливостей національного ринку цінних паперів. Так, наприклад, у Німеччині «Німецький касовий Союз» виконує одночасно функції клірингової організації і депозитарію, а грошові розрахунки за угодами на професійному фондовому ринку виконує через Центральний банк Німеччини (Дойче Бун-дес Банк). Наголосимо також, що німецька клірингова система для проведення операцій із цінними паперами існує понад 100 років. Коли в минулому столітті робота із цінними паперами набула значного поширення, виникла потреба у створенні системи, яка б уможливила ефективне і безпечне зберігання цінних паперів і швидку й недорогу доставку предметів угод. Моделлю нових послуг послугували безготівкові платежі. У 1882р. Bank des Berliner Kassenvereins взяв на себе цю функцію. Обов'язки й функції центрального депозитарію цінних паперів були встановлені Законом про депозитарії цінних паперів у 1937 р. Пріоритетом був захист і безпека власності інвестора. У 1989 р. сім незалежних банків зберігачів цінних паперів об'єдналися в Німецький касовий союз (DKV) [9].

DKV виконує угоди із цінних паперів, які укладаються на німецьких фондових біржах або безпосередньо між банками.

Передання цінних паперів (процедуру поставки проти платежу) здійснює система DKV у такий спосіб:

1-й день — у комп'ютерну базу фондової біржі заносять укладені й виконувані угоди за цінними паперами, перевіряються дані банків, які купують і продають цінні папери;

2-й день — банк, що здійснює продаж, представляє через EDP-зв'язок інструкції з поставки для різних цінних паперів; банк, що купує, довіряє DKV зібрати відповідну суму в DМ;

3-й день — шляхом електронної обробки даних цінні папери дебетуються з рахунка продавця і кредитуються на рахунок покупця з одночасним клірингом відповідної суми в DМ між учасниками угоди. Право власності на цінні папери переходить без жодного переміщення паперів.

Також у Німеччині є Зовнішній німецький касовий союз (АКV), що був заснований у липні 1970 р. за ініціативи провідних банків. AKV як центральна облікова і клірингова система має за мету полегшення виконання міжнародних угод із цінними паперами. Організація є єднальною ланкою між банками та міжнародними ринками цінних паперів. Для двох клірингових організацій — «Cedel» (Люксембург) і «Euroclear» (Брюссель), що спеціалізуються на виконанні міжнародних угод із цінними паперами, АКV виступає в ролі депозитарію німецьких цінних паперів. Однак оскільки АКV сам не є зберігачем, він має рахунок у DKV і може, таким чином, розміщувати на депозитарне зберігання і управляти цінними (німецькими) паперами іноземних учасників у межах німецької колективної депозитарної системи. Наразі до неї вже включено понад 4000 облігацій, 1500 акцій і сертифікатів інвестиційних фондів. Це дає можливість німецьким банкам виконувати угоди і клірингові розрахунки з операцій купівлі та продажу з торговими партнерами в усьому світі безпосередньо за кредитом/дебетом колективних депозитарних рахунків, які обслуговує АКУ. Паралельно з поставкою цінних паперів через німецькі банки-кореспонденти іноземних учасників здійснюється кліринг у грошовому еквіваленті.

Міжнародні депозитарно-клірингові організації «Cedel» і «Euroclear» водночас виконують функції клірингового центру, депозитарію й розрахункової системи.

В Україні Законом «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні» від 10 грудня 1997р. передбачено, що кліринг— це отримання, звіряння й поточні оновлення інформації, підготовка бухгалтерських та облікових документів, необхідних для виконання угод щодо цінних паперів, визначення взаємних зобов'язань, що передбачає взаємозалік, забезпечення й гарантування розрахунків за угодами щодо цінних паперів.

Згідно із «Положенням про розрахунково-клірингову діяльність», затвердженим 27 січня 1998 р. № 11-а, професійна розрахунково-клірингова діяльність за операціями щодо цінних паперів здійснюється винятково депозитаріями. Цим положенням визначено такі основні поняття:

звіряння — операція депозитарію щодо порівняння реквізитів розпоряджень на переказ (поставку) цінних паперів та розпоряджень на одержання цінних паперів з метою виявлення сквитова-них і несквитованих розпоряджень;

квитування — операція депозитарію або організатора торгівлі щодо встановлення збігу реквізитів розпорядження на переказ (поставку) цінних паперів та розпорядження на одержання цінних паперів.

Клірингові операції щодо угод із цінними паперами проводять із фінансовими інструментами, що випущені в бездокументарній формі або знерухомлені й депоновані на рахунку в цінних паперах у депозитарії та перебувають у колективному зберіганні.

Фондова біржа укладає договір про кліринг і розрахунки за угодами щодо цінних паперів лише з одним, обраним нею, депозитарієм. Фондова біржа додатково може укладати договір про кліринг і розрахунки за угодами щодо державних цінних паперів із депозитарієм, що обслуговує обіг державних цінних паперів.

Учасники торговельно-інформаційної системи, які мають дозвіл зберігача цінних паперів, укладають договір про кліринг і розрахунки за угодами щодо цінних паперів із депозитарієм, що обслуговує цей організаційно оформлений ринок, або з депозитарієм, котрий уклав угоду про кореспондентські відносини з таким депозитарієм.

Депозитарій для здійснення грошових розрахунків за операціями щодо цінних паперів зобов'язаний користуватися послугами розрахункового банку. Депозитарій має укласти договір про грошові розрахунки лише з одним розрахунковим банком. Своєю чергою, розрахунковий банк для надання таких послуг має отримати відповідний дозвіл у НБУ.

Під час проведення розрахунково-клірингових операцій клієн-ти-постачальники (-одержувачі) надають депозитарію розпорядження на переказ (одержання) цінних паперів. За угодами щодо цінних паперів, укладеними організатором торгівлі, депозитарій одержує або розпорядження на одержання/переказ (поставку) цінних паперів від своїх клієнтів, або відомість сквитованих розпоряджень від організатора торгівлі. Депозитарна установа одержує розпорядження та надає своєму депонентові (клієнтові) підтвердження про одержання розпорядження. Депозитарна установа має здійснити перевірку розпорядження на правильність складання, інші перевірки, передбачені чинним законодавством та внутрішніми документами депозитарної установи і перевірки відповідних документів, що є підставою для здійснення депозитарної та/або розрахунково-клірингової операції.

У встановлений термін депозитарій здійснює звіряння отриманих розпоряджень. Депозитарій квитує розпорядження з відомості на переказ (поставку) цінних паперів із розпорядженнями з відомості на одержання цінних паперів і виявляє зустрічні розпорядження методом порівняння реквізитів (код рахунка у цінних паперах, з якого списують (переказують) цінні папери; код рахунка у цінних паперах, на який зараховують (переказують) цінні папери; найменування депозитарію; код випуску цінних паперів; кількість, номери і серії цінних паперів тощо). За результатами звіряння депозитарій складає відомість сквитованих розпоряджень на переказ (поставку) цінних паперів та відомість несквитованих розпоряджень. За угодами щодо цінних паперів, укладеними організаторами торгівлі, квитування розпоряджень може здійснювати організатор торгівлі, про що має бути визначено у договорі, який укладається між організатором торгівлі та депозитарієм.

Депозитарій може здійснювати поодиночні розрахунки за угодами з цінними паперами. Для цього депозитарій відповідно до відомості сквитованих та затверджених розпоряджень переказує цінні папери, що зазначені в розпорядженні клієнта-постачальника, з його відкритого рахунка у цінних паперах на його ж рахунок у цінних паперах, що виставлені на торги (заблоковані до виконання угоди). Якщо угодою щодо цінних паперів передбачено поставку цінних паперів проти платежу, операцію переказу цінних паперів з рахунка цінних паперів, що виставлені на торги, клієнта-постачальника на рахунок у цінних паперах клієнта-одержувача здійснює за розпорядженням депозитарію відповідно до відомості сквитованих та затверджених розпоряджень за умови перерахування грошових коштів, передбачених за угодою щодо цінних паперів. Після виконання поодиночних розрахунків клієнти депозитарію отримують відповідні довідки про стан рахунків у цінних паперах.

Також депозитарій для виконання розрахунків за угодами із цінними паперами може використовувати кліринг, а саме — методи врегулювання взаємних зобов'язань, що передбачають вза-ємозалік. Депозитарій використовує кліринг за угодами щодо цінних паперів, укладеними винятково на організаційно оформленому ринку.

Депозитарій відкриває своєму клієнтові технічний рахунок, який має технічний субрахунок обліку зобов'язань щодо цінних паперів і технічний субрахунок для обліку грошових зобов'язань щодо угод із цінними паперами. У разі придбання цінних паперів клієнтом депозитарію його технічний субрахунок обліку грошових зобов'язань щодо угод із цінними паперами зменшується, а субрахунок його контрагента збільшується на загальну вартість укладеної угоди щодо цінних паперів. Водночас у разі придбання пінних паперів клієнтом депозитарію його технічний субрахунок обліку зобов'язань щодо цінних паперів відповідно до угоди за пінними паперами збільшується, а субрахунок його контрагента зменшується на загальну кількість цінних паперів.

По завершенні клірингу депозитарій складає й передає розрахунковому банку відповідні платіжні документи для погашення від'ємних залишків за технічними субрахунками обліку грошових зобов'язань щодо угод із цінними паперами, який, своєю чергою, передає їх обслуговувальним банкам клієнтів депозитарію. Одночасно, по завершенні клірингу, депозитарій складає й передає клієнтам депозитарію повідомлення про переказ (поставку) цінних паперів для погашення від'ємних залишків за технічними субрахунками обліку зобов'язань щодо цінних паперів. Після погашення клієнтами депозитарію від'ємних залишків за технічними субрахунками обліку грошових зобов'язань щодо угод із цінними паперами депозитарій здійснює погашення додатних залишків за технічними субрахунками обліку грошових зобов'язань клієнтів депозитарію шляхом складання й надання відповідних розпоряджень розрахунковому банку. Одночасно, після погашення клієнтами депозитарію від'ємних залишків за технічними субрахунками обліку зобов'язань щодо цінних паперів, депозитарій здійснює погашення додаткових залишків за технічними субрахунками обліку зобов'язань щодо цінних паперів клієнтів депозитарію.

Після виконання клірингу клієнти депозитарію отримують відповідні довідки про стан рахунків у цінних паперах у порядку, визначеному чинним законодавством про депозитарну діяльність. По завершенні клірингу та розрахунків за угодами щодо цінних паперів, укладених на фондових біржах та в торговельно-інформаційних системах, депозитарій надає цим організаторам торгівлі інформацію стосовно невиконання та/або несвоєчасного виконання їхніми членами й учасниками розрахунків за угодами щодо цінних паперів. Порядок надання такої інформації депозитарієм організаторові торгівлі визначають у відповідному договорі між Депозитарієм та організатором торгівлі.

Нині в Україні ліцензію локального депозитарію отримав «Міжрегіональний фондовий союз». Головними функціями МФС є зберігання всіх видів цінних паперів, які мають доступ до обігу в Національній депозитарній системі та обслуговування виконання угод із цінними паперами. Ця функція реалізується шляхом забезпечення Депозитарієм процесу розрахунків за угодами, які укладаються торговцями на організаційно оформлених ринках цінних паперів шляхом відкриття рахунків у цінних паперах та виконання поставки цінних паперів (перереєстрації прав власності) через ці рахунки. Схема реалізації розрахунків за угодами щодо цінних паперів у Депозитарії дозволяє торговцям здійснювати розрахунки за принципом передпоставки цінних паперів, передоплати грошових коштів за цінними паперами та поставки проти платежу. Принцип поставки проти платежу традиційно відіграє провідну роль при захисті інтересів інвесторів і торговців, пов'язаних із можливим невиконанням угод однією зі сторін.

Сьогодні існують дві можливості реалізації принципу поставки проти платежу в системі депозитарного обліку «МФС». Відмінність наведених варіантів полягає в різних способах проходження грошових коштів під час виконання розрахунків за угодами. У першому випадку Депозитарій відкриває в розрахунковому банку розрахунковий рахунок на своє ім'я. Цей рахунок використовується винятково для обслуговування грошових розрахунків за угодами щодо цінних паперів, які укладають торговці. Для здійснення грошових розрахунків торговець має переказати суму грошових коштів, необхідну для сплати вартості придбаних цінних паперів, на свій субрахунок в розрізі грошового рахунка Депозитарію в розрахунковому банку. У день, призначений для виконання угоди, Депозитарій дає розпорядження розрахунковому банку списати гроші з субрахунка покупця в розрізі свого розрахункового рахунка й зарахувати на розрахунковий рахунок продавця в його розрахунковому банку.

У другому випадку торговці цінними паперами відкривають грошові рахунки в розрахунковому банку, з яким Депозитарій уклав угоду про надання послуг із розрахунків за операціями щодо цінних паперів. Ці рахунки використовують лише для обслуговування грошових розрахунків за угодами щодо цінних паперів, право розпорядження коштами на цих рахунках має винятково власник рахунка.

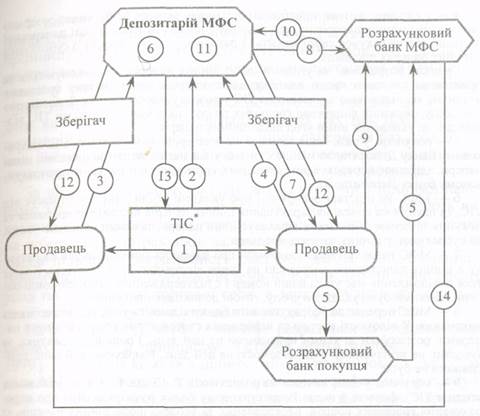

Наразі принцип поставки проти платежу планується реалізувати за схемою, наведеною на рис. 6.5, у якій не передбачено наявності розрахункового рахунка депозитарію, на який перераховують усі кошти з розрахунків за цінними паперами. Депозитарій укладає угоди з кількома розрахунковими банками, які відкривають для зберігачів та їхніх депонентів грошові рахунки суто для здійснення розрахунків за угодами з цінними паперами.

Рис. 6.5. Переміщення цінних паперів у системі депозитарного обліку (поставка проти платежу) [14]

* Організаційно оформлений ринок цінних паперів, який презентують торговельно-інформаційні системи (ТІС) та фондові біржі.

Пояснення до рис. 6.5:

1 — укладання торговцями цінними паперами, учасниками ТІС угоди купів-лі-продажу цінних паперів (як за власними цінними паперами, так і за цінними паперами своїх клієнтів);

2 - ТІС, згідно з регламентом інформаційного обміну, впродовж торгової сесії надає МФС інформацію про укладені угоди щодо тих цінних паперів, за якими МФС здійснює перереєстрацію у системі депозитарного обліку (тобто інформація про угоди щодо цінних паперів, депонованих до системи депозитарного обліку й зареєстрованих у реєстрі власників іменних цінних паперів на ім'я МФС як номінального утримувача);

3 — торговець, котрий продав цінні папери, передає МФС наказ стосовно списання цінних паперів зі свого рахунка в цінних паперах (у разі дилерської операції) або з рахунка свого клієнта (у разі брокерської операції) на свій субрахунок у цінних паперах; (операція блокування цінних паперів, за якими укладено угоду в ТІС на умовах розрахунків за принципом поставки проти платежу)*;

4 — торговець, котрий придбав цінні папери, передає МФС наказ стосовно

зарахування цінних паперів на свій рахунок у цінних паперах (у разі дилерської

операції) або на рахунок свого клієнта (у разі брокерської операції) із субрахунка в цінних паперах продавця*.

Грошові розрахунки за угодами щодо цінних паперів, які виконуються за принципом поставки проти платежу, здійснюються через систему грошових рахунків, які відкривають учасникам ТІС у розрахунковому банку Депозитарію для обслуговування винятково грошових розрахунків між учасниками ТІС відповідно до укладених ними угод щодо цінних паперів;

5— покупець, у разі, якщо залишок на його грошовому рахунку в розрахунковому банку Депозитарію менше суми, яку він має сплатити за придбані цінні

папери, здійснює перерахування грошових коштів на свій рахунок у розрахунковому банку Депозитарію;

6— МФС на підставі інформації про укладені угоди, яку він отримує від

ТІС, та наказів на списання/зарахування цінних паперів відповідно продавця та

покупця здійснює звіряння та зараховує цінні папери, за якими укладено угоду,

на субрахунок у цінних паперах продавця;

7— МФС надає покупцеві відомості про наявність цінних паперів на рахунку в цінних паперах, що виставлені на торги відповідно до його угоди. Кожне

таке повідомлення має унікальний номер і є підтвердженням того, що цінні па

пери, за якими було укладено угоду, готові до поставки покупцю*;

8— МФС передає до Розрахункового банку відомість угод, призначених до

виконання. У відомості міститься інформація стосовно тих угод із цінними па

перами, розрахунки за якими призначено на цей день. Грошові розрахунки за

угодами, не зазначеними у цій відомості на цей день, Розрахунковий банк здійснювати не буде;

9— покупець у день виконання розрахунків Т + 3 (де Т— день укладання

угоди в ТІС), формує й надає Розрахунковому банку розпорядження про пере

рахування грошових коштів, передбачених за угодою щодо цінних паперів, із

власного грошового рахунка на грошовий рахунок продавця. Цей крок виконується покупцем лише в разі отримання ним повідомлення від МФС про наявність цінних паперів на рахунку в цінних паперах, що виставлені на торги продавця;

10— Розрахунковий банк надає МФС повідомлення стосовно виконання

грошових розрахунків відповідно до угоди;

11— МФС списує цінні папери з рахунка у цінних паперах, що виставлені

на торги продавця, й зараховує їх на рахунок у цінних паперах покупця (здійснює перереєстрацію прав власності на цінні папери в системі депозитарного

обліку). Цей крок МФС виконує тільки після повідомлення від розрахункового

банку про здійснення грошових розрахунків за угодою. Таким чином, можна

стверджувати, що поставка цінних паперів продавцем і сплата грошових коштів покупцем здійснюється практично одночасно;

12— МФС відправляє Зберігачам, які обслуговують учасників угоди купі-

влі-продажу цінних паперів, виписки з рахунків у цінних паперах. Зберігачі,

отримавши виписки за своїм рахунком від Депозитарію, надають своїм депонентам виписки з рахунків у цінних паперах;

13— МФС за допомогою інформаційного терміналу надає ТІС звіт про виконані й невиконані угоди торговцями, членами ТІС;

14— Розрахунковий банк надає продавцю виписку з його грошового рахунка.

* У разі, коли Торговець цінними паперами (продавець або покупець) не є Зберігачем, пп. З, 4, 7, 12 виконуються за посередництва Зберігана, якого обирає торговець.

У цій схемі також відбито так званий принцип «блокування» цінних паперів на спеціальному рахунку. Для гарантії виконання принципу поставки-проти платежу ті цінні папери, що виставлені до продажу, мають «блокуватися» до дня виконання угоди на так званому рахунку в цінних паперах, виставлених до продажу. Пінні папери на цей рахунок переказує сам продавець. Якщо в день виконання угоди гроші надійшли на рахунок продавця, депозитарій надсилає «заблоковані» цінні папери на рахунок покупця. Якщо гроші за цінні папери не були переказані, то цінні папери повертаються на рахунок у цінних паперах продавця.

За цією схемою система платежів за угодами з цінними паперами здійснюється на підставі відомості угод, що підлягають виконанню, яку депозитарій передає своєму розрахунковому банку на кожен день розрахунків за угодами з цінними паперами. Ця схема підвищує оперативність обслуговування угод, бо раніше передбачалося, що торгова система надавала депозитарію реєстр угод по завершенні торгової сесії, а зараз — упродовж торгової сесії, тобто одразу після укладання угоди (режим on-line).

На сьогодні ВАТ «МФС» виконує розрахунки за угодами щодо цінних паперів за принципом поставки проти платежу. У травні 1999 р. Державна комісія з цінних паперів та фондового ринку видала МФС тимчасовий дозвіл на здійснення професійної розрахунково-клірингової діяльності та поодиничних розрахунків. Упродовж 1999 р. МФС уклав договори про кліринг і розрахунки за угодами щодо цінних паперів із 5 фондовими біржами, 27 зберігачами, а також угоду про обмін інформацією з ПФТС та договір про здійснення грошових розрахунків з Національним банком України.

Станом на 1 січня 2003 р. загальна кількість цінних паперів у бездокументарній формі, що обліковувались на рахунках у цінних паперах у депозитарії МФС, становила більше 58 млрд шт. (35,29 % від загальної кількості цінних паперів, які обслуговувались депозитарними установами). Кількість рахунків у цінних паперах, відкритих у депозитарії, становила 801, а відкритих депозитарієм емітентам бездокументарної форми цінних паперів — 757 рахунків.

Загальна номінальна вартість цінних паперів у бездокументарній формі, оформлених глобальними сертифікатами випуску, які депоновані у МФС, станом на 1 січня 2003 р. становила майже 10,9 млрд грн [16].

Отже, на ринку цінних паперів України поширена розрахунково-клірингова діяльність із цінних паперів і грошових засобів, однак слід зазначити, що здійснення цієї діяльності можливе лише за наявності налагодженого вторинного обігу цінних паперів, який фактично здійснюється лише у ПФТС. Розвиток фондових бірж і клірингових установ стримується невеликим обігом вторинного ринку, низькою ліквідністю цінних паперів, дефіцитом серйозних інвесторів, недосконалою організацією і фінансовою та професійною підготовкою торговців цінними паперами.

Контрольні запитання і завдання

1. Які інститути здійснюють організаційно-технічне обслуговування операцій із цінними паперами?

2. Якими є головні принципи функціонування ринку цінних паперів згідно з рекомендаціями «Групи 30»?

3. Хто є прямими й опосередкованими учасниками Національної депозитарної системи України?

4. Назвіть правові засади функціонування реєстраторів, депозитаріїв

та розрахунково-клірингових установ на вітчизняному ринку цінних паперів.

5. Назвіть головні функції реєстраторів власників іменних цінних

паперів.

6. У чому полягає діяльність з ведення реєстру власників іменних

цінних паперів?

7. Які рахунки відкривають емітенту в системі реєстру?

8. В яких формах дозволений обіг цінних паперів в Україні?

9. Які основні функції виконують депозитарні установи на ринку цінних паперів?

10.Висвітліть зміст депозитарної діяльності. Назвіть суб'єктів,

які здійснюють депозитарну діяльність на українському ринку цінних

паперів.

11.Якими є найважливіші функції клірингу та розрахунків на фондовому ринку?

12.Які системи клірингу вирізняють залежно від особливостей здійснення розрахунків між сторонами угоди?

13.З яких підетапів складається процес клірингу?

14.У чому полягає принцип «поставки проти платежу»?

15.Хто здійснює кліринг і розрахунки за угодами щодо цінних паперів на вітчизняному ринку цінних паперів?

16. Які основні функції покладено на Національний депозитарій України?

Рекомендована література

1. Закон України «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні» від 10 грудня 1997 р.

№710/97-ВР.

2. Положення про порядок ведення реєстрів власників іменних цінних паперів: Затверджено рішенням ДКЦПФР 26 травня 1998 р. № 60 (Зі змінами, внесеними згідно з Наказами ДКЦПФР № 190 від 19 червня 2001 р. та № 315 від 23 жовтня 2001 р.).

3.Положення про депозитарну діяльність: Затверджено Рішенням

Державної комісії з цінних паперів та фондового ринку від 26 травня

1998 р. № 61 (Зі змінами, внесеними згідно з Рішенням ДКЦПФР № 339

від 20 листопада 2001 р.).

4.Положення про розрахунково-клірингову діяльність: Затверджено

рішенням ДКЦПФР від 27 січня 1998 р. № 11-а (Зі змінами, внесеними

згідно з Рішенням ДКЦПФР № 66 від 1 червня 2000 р.).

5. Кравченко Ю. Я. Рынок ценных бумаг: Курс лекций. — К.: ВИРА-Р, 2002.

6. КузнєцоваН. С., НазарчукІ.Р. Ринок цінних паперів в Україні: правові основи формування та функціонування. — К.: Юрінком Інтер, 1998.

7. Лысенков Ю., РымарчукО., Музыченко О. Фондовый рынок:

Терминологический словарь-справочник. —К.: Диалог-прес, 1997.

8. Лялин В. А., Воробьев П. В. Ценные бумаги и фондовая биржа. - М.: Филинь, 1998.

9. Лысенков Ю. М., Фетюхина Н. В., Зельцер Е. Р. Международный фондовый рынок: Инструментарий; Учасники; Информационное обеспечение. — К.: Київ, ін-т банкірів банку «Україна», 1995.

10. Мельник В. А. Ринок цінних паперів: Довідник керівника підпри

ємства. —К.: А.Л.Д.: ВІРА-Р, 1998.

11. Мозговий О. М. Фондовий ринок: Навч. посібник.— К.: КНЕУ, 1999.

12. Шелудько В. М. Фінансовий ринок: Навч. посібник. — К.: Знання- Прес, 2002.

13.Рынок ценных бумаг / Под ред. Н. Т. Клещева. — М.: Экономика,

1997.

14.Депозитарий «Межрегиональный фондовый союз» (Информаци-

онньш бюллетень). — К., 1998.

15. Шаров О. Проблеми розвитку Національної депозитарної системи

України // Вісник НБУ. — 1999. — Грудень. — С. 18—22.

16.Звіт Державної комісії з цінних паперів та фондового ринку за

2002 рік // Ринок цінних паперів України. — 2003. — № 5—6.

Тема 7. ЗАСАДОВІ ТЕОРІЇ ПОРТФЕЛЬНОГО ІНВЕСТУВАННЯ

7.1. Теорії ціноутворення на ринку цінних паперів (технократична, фунда-

менталістська, «ходіння навмання»). Гіпотеза ефективних ринків. Інформацій

на ефективність. Арбітраж

7.2. Класичні, неокласичні й сучасні концепції фінансових ризиків

7.3. Теорія часової вартості грошей

7.4. Теорія очікувань. Теорія переваги ліквідності. Теорія сегментування ринків