2015-07-04

2015-07-04 1080

1080Існує багато різноманітних теорій ціноутворення на ринку цінних паперів і поведінки інвесторів, зокрема технократична, фундаменталістська, теорія «ходіння навмання» («випадкового кроку») тощо.

Головна ідея технократичної теорії, або теорії ринкового аналізу («Market Analysis Theory») полягає в тому, що справжня цінність (поточна ціна) цінного папера, який котирується, визначається лише ринковою кон'юнктурою, а відтак, акумулює в собі всю інформацію щодо фінансового активу і не потребує додаткової, тобто поточна ціна цінного папера може прогнозуватися за результатами трендового аналізу динаміки цін.

Відповідно до цієї теорії раціональні інвестори у своїх рішеннях щодо купівлі та продажу акцій керуються переважно дослідженнями ретроспективної динаміки цін на них, вивчають тренди, екстраполюють їх. Практика свідчить, що технократичний підхід не завжди виправдовує себе. Різні фахівці-технократи в одному й тому самому динамічному ряді цін убачають різні (навіть протилежні) тенденції. Проте нерідко такий підхід до прогнозування ринкових цін дає позитивні результати.

Технократи досліджують ринок цінних паперів загалом або ринки окремих цінних паперів, залишаючи поза увагою зовнішні чинники, які, наприклад, визначають попит і пропозицію на продукцію, яка виробляється компаніями-емітентами, або на послуги, що ними надаються.

Такі дослідники впевнені, що суб'єкти, які формують ринки, мало відрізняються за мотивацією і поведінкою, і за аналітичних мов діятимуть однаково. Технократи переконані, що вивчення статистичної інформації стосовно ринкових трансакцій дає змогу ефективно прогнозувати напрям руху цін, оскільки ринок концентрує достатню кількість невипадкових і передбачуваних елементів що зумовлює доцільність такого вивчення.

Проте поширенішою є фундаменталістська теорія, згідно з якою справжню (внутрішню) ціну недооціненої чи переоціненої акції можна визначити лише на підставі розрахунків (за формулами), зважаючи на широке коло чинників різного характеру, причому як ринкових, так і неринкових.

Прихильники технічного аналізу розглядають ринок ізольовано, відірвано від аналізу фундаментальних умов і чинників. Утім, як свідчить практика, повністю відокремити один підхід до вивчення ринку від іншого доволі важко. Технічні аналітики зазвичай усвідомлюють вплив на ціни фундаментальних чинників і нерідко залучають їх до своїх прогнозів.

Прихильники фундаменталістського напряму також цікавляться статистичною інформацією про зміни рівня ринкових цін і обсягів торгівлі на ринку цінних паперів, напрямів їхніх коливань і нерідко зважають на це в розрахунках.

Проте вони зосереджуються переважно на мінливості ринку цінних паперів загалом, яка визначається фундаментальними (економічними й політичними) умовами, тобто чинниками, що перебувають за межами самого ринку. Дії деяких фундаменталіс-тів не виходять за межі того, щоб просто формувати диверсифі-ковані портфелі цінних паперів із прийнятним рівнем ризику, коли очікується підвищення ринкових цін. Якщо прогнозується досить тривалий і глибокий спад, фундаменталісти згодні розпродати цінні папери і навіть на деякий час залишити ринок.

Інші фундаменталісти намагаються збільшити свої доходи шляхом визначення відносних інвестиційних якостей цінних паперів окремих компаній і галузей. Вони намагаються встановити їхню «внутрішню» вартість, яку ще називають «справжньою вартістю». Зазвичай фундаменталісти зосереджені на сукупному доході на акцію за відносно тривалий проміжок часу, ретельно аналізують дивідендний дохід і очікуване підвищення ринкової ціни. Фундаменталісти переконані, що за будь-яких умов існує невідома, але важлива для багатьох суб'єктів ринку інформація, яка ще не дістала відображення в ринкових цінах, що таку інформацію про ринок, галузь або діяльність окремих емітентів можна отримати й кількісно оцінити і завдяки цьому забезпечити собі реальні можливості Додаткового доходу. Вони впевнені, що акції можуть продаватися за цінами, значно завищеними або заниженими порівняно з фактичним рівнем, оскільки ринок цінних паперів загалом не встигає своєчасно поглинути й достатньо врахувати ту інформацію, яку використовує у своїх розрахунках фундаменталіст-аналітик.

Технократи зазвичай є короткотерміновими інвесторами, їхній головний і часто єдиний інтерес полягає у зростанні капіталу, незалежно від того, за який проміжок часу він його реалізує. До уваги беруть переважно (або винятково) узагальнені «технічні» чинники коливань цін. Такі чинники генеруються самим ринком цінних паперів на відміну від фундаментальних умов, які значною мірою (або цілком) формуються за межами ринку. Технічні умови виникають як наслідок ринкової діяльності та зіткнення інтересів професіоналів ринку цінних паперів і інвесторів.

Технічний напрям набув завершеності й досконалості в теорії Чарлза Доу і так званій «хвильовій» теорії Ральфа Еліотта, який вважав її розвитком теорії Доу. Теорія Доу дає змогу прогнозувати курси акцій на підставі оцінювання взаємодії середніх показників курсів акцій промислових і транспортних (насамперед залізничних) компаній Dow Jones. Тривалий час цю теорію використовували під час розроблення різноманітних схем інвестування в цінні папери. Вона й досі має багато прихильників.

Провідним у теорії Доу є твердження, що «в середніх величинах відображається все». Відтак, будь-яка нова фундаментальна інформація щодо фінансових активів негайно акумулюється і відтворюється в коливанні ринкових цін, і тому не може бути корисною при подальшому аналізі інвестицій. Згідно з теорією Доу, мінливість цін на ринку цінних паперів одночасно підпорядкована як короткотерміновим коливанням, зумовленим певним станом ринку в конкретний момент і важко прогнозованим, так і середньотерміновим трен-дам (від двох тижнів до кількох місяців) та довготривалим фундаментальним тенденціям, які тривають кілька років поспіль.

Внаслідок впливу цих чинників динаміка ціни, як правило, коливається за такими закономірностями: за фундаментального (довготермінового або короткотермінового) зростаючого тренду спостерігається чимало проміжних падінь ціни або, навпаки, спадний тренд може порушуватися короткотерміновими періодами зростання цін. За теорією Доу, на підставі статистичної інформації про проміжні коливання ринкових цін можна дійти доволі ймовірних висновків щодо передбачуваних змін тенденції.

Хоча спочатку мета цієї теорії полягала просто у вивченні коливань курсів акцій, Доу і його наступник Гамільтон були впевнені, що зміни в середніх показниках зумовлюють подальші зміни у діловій активності. Впевненість у тому, що на підставі теорії можна передбачити зміни умов підприємницької діяльності, трансформувалася в твердження, що теорія взагалі дає змогу результативно прогнозувати цінові тенденції на ринку цінних паперів.

Теорія Доу ґрунтується на припущенні, що цикл ринку цінних паперів нерегулярний; основним завданням теорії є визначення моменту, коли «бичача» або «ведмежа» тенденція на ринку змінюватиметься на протилежну. Гамільтон зазначав, що тривалість ринкового циклу не підлягає обчисленню.

Теорія, на думку Гамільтона, не здатна бути підґрунтям прогнозування тривалості певної фази ринкового циклу. Ключем до розуміння змін кон'юнктури ринку цінних паперів Гамільтон вважав взаємозумовленість середніх показників курсів акцій залізничних і промислових компаній Dow Jones. Зазначені середні мають взаємно підтверджуватися й лише за цих умов результативно визначати напрям тенденції; якщо вони взаємно не підтверджуються, жодна з них окремо не дає підстави прогнозувати напрям руху ринку цінних паперів.

Меті прогнозування ринкових цін підпорядкована так звана «хвильова» теорія Ральфа Еліотта, яка реалізує принцип хвилі, згідно з яким рух цін на фінансових ринках складається з постійно повторюваних циклів. Типовим циклом вважається послідовність п'яти хвиль на стадії зростання ціни з подальшими трьома хвилями на стадії спаду.

З практичної точки зору реалістичнішою є так звана «теорія ходіння навмання», або «теорія випадкового кроку» («Random Walk Theory»), згідно з якою курси акцій змінюються безсистемно незалежно від історичних змін, тому їх не можна передбачити на підставі кон'юнктурних даних минулих часів. На думку прихильників цієї теорії, ціни швидко і достатньо поглинають всю можливу інформацію стосовно будь-яких чинників ринку цінних паперів і не залежать від попередньої динаміки. Коливання цін має суто випадковий характер, тож отримання арбітражного прибутку шляхом прогнозування на підставі інформації минулих періодів неможливе. Ця теорія тісно пов'язана з гіпотезою ефективних ринків.

Однією з найважливіших для інвесторів фінансових теорій є гіпотеза ефективних ринків (ГЕР). Ефективний ринок (efficient market) — це фінансовий ринок, на якому фактична ринкова ціна цілком відображає і дорівнює вартості фінансового активу (цінного папера), позаяк акумулює всю минулу, наявну і можливу інформацію про нього. Поняття ефективності у цьому разі передбачає інформаційну (інформативну) ефективність, а ефективний ринок — це такий ринок, у цінах якого дістає відображення вся відома про фінансовий актив інформація.

Інвестори, визначаючи доцільність здійснення фінансових вкладень, спираються на особисті уявлення й мету стосовно ризику й дохідності, а також на власну оцінку справжньої вартості цінних паперів. Наскільки правильно інвестор визначає справжню вартість цінного папера, залежить від повноти його поінформованості щодо всіх умов і чинників, які впливатимуть на майбутні доходи від фінансового активу.

Якщо цінний папір вільно обертається на ринку, його ціна формується насамперед під впливом попиту і пропозицій. Якщо доволі велика кількість учасників ринку цінних паперів вважає, що фінансовий актив недооцінено, попит і ціна на нього зростатимуть. Якщо більшість інвесторів вважатиме, що фінансовий актив переоцінено — зростатиме пропозиція, а ринкова ціна зменшиться. Тобто якщо суб'єкти ринку цінних паперів поводяться раціонально, ціна фінансового активу наближатиметься до оцінюваної більшістю інвесторів справжньої вартості активу. Дуже слушним є питання: наскільки точно ринок цінних паперів здатний визначити справжню вартість фінансового інструменту?

Гіпотезу, за якою ринок правильно оцінює справжню вартість фінансових активів, унаслідок чого їхня поточна ринкова ціна відповідає справжній вартості, називають гіпотезою ефективних ринків. Якщо вважати гіпотезу правильною, тоді поточна ринкова вартість, і як наслідок — дохідність цінних паперів відповідає рівню їх ризику.

Щоб забезпечити інформаційну ефективність фінансового ринку, потрібне виконання певних вимог, а саме: будь-яка інформація щодо фінансового активу є одночасно доступною для всіх без винятку суб'єктів ринку; її отримання не має потребувати додаткових витрат; угоди, які виконуються окремими фізичними або юридичними особами, не впливають на рівень ринкових цін; відсутні трансакційні витрати, податки та інші чинники, які заважають здійсненню угод; усі суб'єкти ринку діють раціонально, прагнучи максимізувати очікувану дохідність. Усі ці умови не виконуються на жодному реальному ринку цінних паперів — для отримання інформації потрібний час і певні кошти, одні суб'єкти отримують інформацію раніше за інших, існують трансакційні витрати, податки тощо.

При з'ясуванні цих вимог слід зважати на зв'язок між інформаційною ефективністю ринків та їхньою економічною ефективністю. На інформаційно ефективному ринку ціни завжди акумулюють і відображають усю відому інформацію, нова інформація зумовлює негайні зміни цін, а тому отримання сталих наддоходів принципово неможливе (хіба що дуже пощастить). На економічно ефективному ринку ціни не можуть негайно реагувати на надходження нової інформації, але за умови елімінування трансак-мійних витрат сталі наддоходи відсутні й на такому ринку.

Відомі дві основні характеристики інформаційно ефективного ринку. Розглянемо їх.

По-перше, інвестор не має достатньо обґрунтованих аргументів очікувати вищого за середній дохід на інвестований капітал за заданого рівня ризику. Це не означає, що інвестор не може отримати чи не отримає із часом наддоходів. Головне тут інше — такий результат не може бути очікуваним, передбачуваним.

По-друге, рівень доходу на інвестований капітал залежить від рівня ризику (найвдаліший приклад — відсоткові ставки на короткотермінові цінні папери). Точна функціональна залежність (у явній формі) дохідності від ризику математично не визначена, з'ясовано лише характер зв'язку (чим більший ризик, тим вищою має бути дохідність). Потреба в отриманні якомога вищих доходів позначається на ринковій ціні фінансових активів.

Головними передумовами інформаційно ефективного ринку цінних паперів є: велика кількість покупців і продавців; поточні ринкові ціни цілковито відображають усю інформацію про фінансовий актив; забезпечений вільний доступ до будь-якої інформації; надприбуток від операцій із цінними паперами як рі-вноочікувана прогнозована подія неможлива для всіх учасників ринку.

ГЕР передбачає, що ціни змінюються, лише реагуючи на надходження на ринок нової Інформації, тож оскільки нова інформація може справляти позитивний або негативний вплив на ринкову Ціну, то, згідно з ГЕР, можна вважати, що щоденні коливання ринкових цін фінансових активів не підпорядковані певній тенденції, яку можна точно з'ясувати.

ГЕР визначає три форми (або рівня) інформаційної ефективності ринку. Слабка форма (weak form) інформаційної ефективнос-ті передбачає, що вся інформація, акумульована у попередній ди-наміці цін, повністю врахована в поточних ринкових цінах. Якщо це твердження правильне, то інформація про минулі тенденції зміни цін цінних паперів, незалежно від глибини часового гори-зонту, не має значення під час вибору фінансового активу як об'єкта інвестування.

Подібно до будь-якої іншої теорії, ГЕР потребує емпіричної перевірки, яка доведе, наскільки правильно вона пояснює явища, які мають місце на реальному ринку цінних паперів. Для вирішення питання про можливість застосування ГЕР до ринку цінних паперів потрібні емпіричні дослідження за такими напрямами: перевірка наявності кореляції між змінами ринкових цін у часі; перевірка ефективності різних технічних засобів, використовуваних під час укладання угод на ринку цінних паперів.

Вважається, що загалом існує достатньо переконливих доказів наявності слабкої форми інформаційної ефективності на найважливіших ринках цінних паперів. Теорія «ходіння навмання» є наслідком ефективного ринку в слабкій формі.

Слабка форма ГЕР характеризує лише динаміку ринкових цін у минулому. Напівсувора або помірна форма (semistrong form) передбачає, що поточні ринкові ціни в сукупності відображають не тільки динаміку цін в минулому, а й решту загальнодоступної (відкритої для інвесторів) інформації. Таким чином, якщо на ринку існує помірна форма інформаційної ефективності, не варто вивчати звітність фірм-емітентів, різноманітні статистичні дані, оскільки будь-яка загальнодоступна інформація відображається у цінах фінансових активів до того, як вона може бути досліджена аналітиком.

Сильна (сувора) форма (strong form) ГЕР передбачає, що в поточних ринкових цінах акумульована і відображена вся інформація — як загальнодоступна, так і конфіденційна (інсайдерська). Проте попри високу кваліфікацію, поінформованість і досвід усіх суб'єктів ринку, завжди існує інформація, недоступна переважній більшості учасників ринку, або та, що надходить зі значним запізненням. Отже, тривалі наддоходи не можуть отримати навіть ті, хто мав особливі відомості щодо цінного папера.

Інформаційно ефективний ринок заперечує можливість здійснення арбітражних операцій. Арбітраж — це отримання гарантованого доходу за умови нульових інвестицій; виникнення арбітражу можливе, якщо оцінка вартості цінного папера точніше відображає його справжню цінність, ніж ринкова ціна. Якщо в ринковій ціні враховано всю минулу і поточну інформацію стосовно певного цінного папера, точніші оцінки його вартості неможливі за жодних умов. Тобто, за умов інформаційно ефективних ринків неможливо точніше за ринок визначити дохідність і рівень ризику цінного папера.

Практики з власного досвіду знають, що більшість фінансових ринків не відповідає вимогам інформаційної ефективності, тому прогнозування майбутньої цінової динаміки, зокрема на ринку цінних паперів, можливе й доцільне.

7.2. Класичні, неокласичні й сучасні концепції фінансових ризиків

фінансові ризики пов'язані з прийняттям фінансових рішень, зокрема й у портфельному інвестуванні. Розглянемо деякі іден-тифіковані ризики, з якими стикається інвестор у портфельному інвестуванні.

Найпоширенішим є ризик ліквідності, зумовлений можливістю втрат під час реалізації цінних паперів через зміну ринкової оцінки їхньої якості.

Кредитний діловий ризик — це ризик того, що емітент боргових зобов'язань виявиться нездатним сплачувати відсоток за ними і (або) основну суму боргу.

Відсотковий ризик загрожує інвесторам унаслідок зміни відсоткових ставок на ринку цінних паперів. Зростання ринкової ставки відсотка зумовлює падіння курсової вартості фінансових активів, особливо облігацій із фіксованим відсотком. Зростання відсоткової ставки може призвести до масового «скидання» цінних паперів з низькими фіксованими відсотками. Відсотковий ризик має брати до уваги інвестор, вкладаючи свої кошти в серед-ньо- і довготермінові цінні папери з фіксованим відсотком при перевищенні середньоринкового відсотка фіксованого рівня цінного папера. Інвестор планував одержати додаткові доходи за умови підвищення відсоткової ставки, але не може повернути своїх коштів, вкладених на зазначених вище умовах.

Відсотковий ризик також загрожує емітентові середньо- і довготермінових цінних паперів із фіксованим відсотком у разі поточного падіння середньоринкового відсотка порівняно з фіксованим рівнем. Так, емітент міг би залучати кошти з ринку під відносно низький відсоток, але він пов'язаний умовами випуску цінних паперів. У разі високої інфляції за швидкого зростання відсоткових ставок цей різновид ризику притаманний і короткотерміновим фінансовим інструментам.

Ризик законодавчих змін — це ризик, пов'язаний, зокрема, із втратами внаслідок зміни законодавчої бази, зумовленої, скажімо, необхідністю перереєстрації випусків цінних паперів. В деяких випадках емісія цінних паперів ризикує виявитися недійсною, або несприятливо зміниться правовий статус фондових посередників тощо.

Часовий ризик, спричинюваний емісією або купівлею і продажєм фінансових активів у несприятливий відрізок часу, зумовлює втрати. Він також пов'язаний із сезонними коливаннями (цінні папери сільськогосподарських та інших сезонних підприємств), зміною курсів цінних паперів у різних фазах макроекономічних відтворювальних циклів.

Ризик вибору (селективний ризик) пов'язаний із помилковою оцінкою інвестиційних якостей інструментів ринку цінних паперів. Це передусім ризик хибного вибору інструментів портфельного інвестування порівняно з іншими взаємозамінювальними видами фінансових активів під час формування інвестиційного портфеля.

Відкличний ризик призводить до втрат інвестора, якщо емітент відкликає відкличні облігації внаслідок перевищення фіксованого рівня відсоткових виплат за ними над ринковим відсотком.

Встановлено, що високий рівень інфляції руйнує ринок цінних паперів. Доходи інвесторів від цінних паперів з огляду на купівельну спроможність знецінюються, інвестор зазнає реальних втрат через інфляційний ризик. Купівельна спроможність однієї грошової одиниці з часом змінюється внаслідок зміни цін на товари та послуги. Натомість інвестора насамперед цікавить не збільшення номінальної кількості грошей, а приріст реального багатства, виражений у вигляді обсягу товарів і послуг, які можна придбати на отримані від інвестицій доходи. Тому одним із основних питань, пов'язаних з аналізом інфляційного ризику в портфельному інвестуванні, є оцінювання впливу зниження купівельної спроможності грошей — інфляції на ефективність інвестиційних рішень з метою подальшого розроблення методів захисту від цього ризику. Зазначимо, що зараз розроблено чимало способів зниження інфляційного ризику.

Галузевий ризик — це ризик, зумовлений специфікою функціонування окремих галузей. Галузеві ризики даються взнаки у змінах інвестиційної якості та курсової вартості цінних паперів, а також у відповідних втратах інвесторів залежно від належності галузі до того чи іншого типу та недооцінювання цього чинника аналітиками.

Політичний, соціальний та економічний ризики виявляються в разі вкладення коштів у цінні папери підприємств у країнах з нестабільним соціальним та економічним становищем або з упередженим ставленням до країни, резидентом якої є інвестор. Зокрема, політичний ризик — це ризик фінансових втрат внаслідок зміни політичної системи, політичної нестабільності, перерозподілу політичних сил.

Ризик підприємства — ризик, подібний до галузевого й багато в чому похідний від нього, а також зумовлений типом підприємства. Він можливий, якщо консервативне підприємство, зайнявши одну або кілька ніш на ринку, одержує вигоди від спеціалізації своїх робіт, високої якості продукції (послуг) і стабілізації клієнтури. Вищий рівень ризику притаманний цінним паперам агресивного підприємства. Помірний ризик притаманний підприємству, що вдається до поєднання агресивного й консервативного типів. Ризик підприємства містить також ризик шахрайства (створення компаній для шахрайського залучення коштів населення і корпорацій з метою спекулятивної гри).

Особливим є ризик, пов'язаний із вкладеннями у цінні папери іноземних емітентів, тобто валютний ризик, зумовлений змінами курсів іноземної валюти. Ще вирізняють капітальний ризик -ризик істотного погіршення інвестиційних якостей цінних паперів, який зумовлює потребу списання втрат і зрештою призводить до збитків.

Ризик невиконання зобов'язань щодо своєчасного постачання цінних паперів — це ризик постачання. Він дається взнаки в разі проведення спекулятивних операцій із цінними паперами, ґрунтованих на коротких продажах (продавець реалізує цінний папір, якого в нього немає в наявності і який він лише планує придбати до моменту постачання).

Специфічні види ризику можуть виникати і з технічних причин, зокрема через недосконалість депозитарної й клірингової мереж. Операційний ризик — ризик втрат, що виникають через недоліки функціонування комп'ютерних систем з оброблення інформації, низьку якість роботи технічного персоналу, порушення у технології операцій з цінними паперами, комп'ютерне шахрайство тощо. Ризик урегулювання розрахунків — ризик втрат з операцій із цінними паперами, зумовлений недоліками і порушеннями технологій у платіжно-кліринговій системі.

Ризик і дохідність у портфельному інвестуванні розглядаються як дві взаємопов'язані категорії. Вони можуть асоціюватись як із певним видом активів, так і з комбінацією їх (сукупністю об'єктів інвестування).

Існують різні тлумачення поняття фінансового ризику. У най-загальнішому вигляді під фінансовим ризиком розуміють ймовірність виникнення збитків або недоотримання доходів порівняно з прогнозованим варіантом. Можна сформулювати також більш конкретизовані підходи до визначення цього поняття. Так, фінансовий ризик можна визначити як рівень певної фінансової втрати, яка має вияв: по-перше, у можливості не досягти поставленої мети; по-друге, у невизначеності очікуваного результату; по-третє, У суб'єктивності оцінки прогнозованого результату.

Фінансові активи, з якими асоціюється відносно великий розмір можливих втрат, розглядають як більш ризиковані.

Важливою є й інша інтерпретація фінансового ризику — як міри мінливості очікуваної дохідності, на яку сподівається інвестор завдяки володінню певним видом фінансових активів. Так, державні цінні папери за кордоном характеризуються відносно невеликим ризиком, оскільки варіація дохідності за ними практично відсутня. Навпаки, звичайна акція будь-якої компанії являє собою значно ризикованіший фінансовий актив, оскільки дохідність за такими акціями може суттєво змінюватися.

У класичних розробках італійських монетаристів поняття про фінансовий ризик і непередбачувані небажані втрати, що ним зумовлені, розглядаються на рівні теорії. Мілль та Сеніор вирізняли у прибутку від підприємницької діяльності відсоток як частку доходу на авансований капітал, заробітну платню підприємця і окремо — платню за ризик, їхні наступники — неокласичні теоретики, зокрема А. Маршалл і його прихильник А. Пігу теж розподіляли прибуток на складові: відсоток на вкладений капітал, заробітну платню і платню за ризикованість.

Дж. М. Кейнс розглядав фінансові ризики як непередбачувані негативні наслідки діяльності, стверджуючи, що ризик — це особлива частина вартості, пов'язана із ймовірними втратами, можливість яких зумовлена мінливістю ринкових цін, старінням устаткування або негативними наслідками форс-мажорних ситуацій. У своїх розробках він визначив поняття «витрати ризику», які, на його думку, покривають різницю між очікуваною та реальною виручкою. Фінансові ризики він поділяв на три групи. По-перше, Кейнс дослідив ризик підприємця (або боржника), спричинений невпевненістю в одержанні очікуваного зиску від обігу винятково власних коштів. По-друге, розглянув ризик кредиторів у процесі здійснення ними кредитних операцій (Кейнс називає їх наданням позик). Ризик кредиторів може бути пасивним (з позиції боржника) й активним (з позиції кредитора). Такий ризик є наслідком можливого банкрутства боржника (недостатньої забезпеченості позики). По-третє, Кейнс виокремлював інфляційний ризик, пов'язаний із інфляційним знеціненням грошової одиниці.

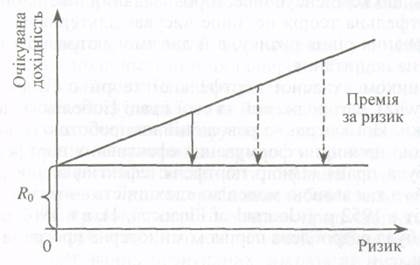

Принципово новий погляд на фінансовий ризик містять сучасні наукові розробки. Проте до початку 1950-х років аналітики ринку цінних паперів оцінювали ризик лише якісно, групуючи фінансові активи на безризикові, консервативні, спекулятивні тощо. Оцінка співвідношення дохідності та ризику — це база для прийняття рішення стосовно інвестування у цінні папери. Коли кошти вкладають у ризикований фінансовий актив, інвесторові слід очікувати як компенсацію за ризик підвищених доходів. Одне слово, малий ризик пов'язаний із низькими доходами, великий ризик— із високими очікуваними доходами, тобто віддача від інвестування має бути пропорційною рівню ризикованості цінних паперів. Концепцію взаємозв'язку дохідності та ризику графічно відображено на рис. 7.1.

У разі ризикових інвестицій інвестори можуть вимагати премію за ризик (risk premium), тобто додатковий очікуваний дохід, що визначається як різниця між дохідністю, яка компенсує ризик ри-зикової інвестиції, та безризиковою ставкою доходу (risk-free rate), тобто дохідністю умовного безризикового активу (R0).

Застосування такого показника, як безризикова ставка доходу, означає наявність інвестиційного рішення, кінцевий позитивний результат якого гарантовано відомий. Але слід мати на увазі, що таке твердження - лише теоретичне припущення. У реальному житті знайти інвестиції, вільні від жодного ризику, майже неможливо. Найбільш захищеними від ризику за кордоном умовно вважають державні цінні папери, дохідність яких гарантована урядом, їх традиційно розглядають як безризикові Цінні папери.

Проте навіть ті інвестиції, які вважають безризиковими, містять певну (невелику) частку ризику, оскільки залежні, наприклад, від інфляційного ризику. А те, що різні державні цінні папери (у різних країнах) відрізняються дохідністю, ускладнює вибір конкретної еталонної безризикової ставки доходу.

Важливим кроком уперед у дослідженні фінансового ризику є сучасна портфельна теорія (Modern Portfolio Theory), згідно з якою ризик— це коливання дохідності, рівень її мінливості. До того ж поняття ризику визначається подвійно, а саме: як загальний ризик (total risk), притаманний фінансовому активу ізольовано, і як ризик фінансового активу у складі інвестиційного портфеля, тобто йдеться про внесок конкретного активу в сукупний ризик портфеля загалом. Отже, постає питання: якою має бути дохідність, Ідо компенсує інвесторові заданий рівень ризику? Сучасна портфельна теорія не лише висуває альтернативні підходи до вимірювання рівня ризику, а й дає змогу отримати конкретну відповідь на це питання.

Засновником сучасної портфельної теорії є Гаррі Марковіц (Н. Markowitz) нагороджений за свої праці Нобелівською премією з економіки. Його першою революційною роботою, в якій викладені засадові принципи формування ефективних портфелів цінних паперів, була праця «Вибір портфеля: ефективна диверсифікація інвестицій» з так званою моделлю «дохідність — ризик». Вона вийшла у світ в 1952 р. («Journal of Finance», 1), а в 1962 р. корпорацією ІВМ була розроблена перша комп'ютерна програма реалізації цієї моделі.

Перший важливий висновок, який дають дослідження Марко-віця, полягає у тому, що зазвичай сукупний рівень ризику може бути зменшений за рахунок об'єднання ризикових активів у портфелі. Головна причина такого зниження ризику полягає у відсутності прямого функціонального зв'язку між значеннями дохідності за більшістю різних видів активів. Портфельна теорія дає нам підстави таких важливих висновків: для мінімізації ризику інвесторам потрібно об'єднати ризиковані активи в портфелі; рівень ризику за кожним окремим видом активів слід вимірювати не ізольовано від інших активів, а в плані його впливу на загальний рівень ризику диверсифікованого портфеля інвестицій.

Марковіц радить інвесторам, як треба вимірювати рівень ризику, але не конкретизує взаємозв'язку між рівнем ризику й очікуваною дохідністю. Цей взаємозв'язок конкретизує модель оцінювання капітальних активів — МОКА (Capital Asset Pricing Model, САРМ), розроблена певною мірою незалежно Вільямом Шарпом, Джоном Лінтнером, Яном Моссеном.

САРМ ґрунтована на припущенні щодо існування ідеальних (доскональних) ринків капіталу та деяких інших суттєвих припущеннях. За цією моделлю, очікувана дохідність для будь-якого виду ризикованих активів становить функцію трьох змінних: безризикової дохідності, середньої дохідності на ринку цінних папе-рів та індексу мінливості дохідності фінансового активу стосовно дохідності на ринку в середньому. САРМ має важливе значення для визначення загальної ціни капіталу фірми та очікуваної дохідності для окремих проектів, що виконуються в межах фірми. Графічне відображення моделі оцінювання капітальних активів має назву лінії ринку капіталу (Capital Market Line — CML). Вона показує очікувану дохідність, яку бажає отримати інвестор на ринку цінних паперів, для кожного рівня недиверсифікованого ринкового ризику.

Деякі дослідники вважають, що точніше за САМР пояснює коливання цін і дохідності цінних паперів арбітражна теорія оцінювання капітальних активів Росса, за якою дохідність цінних паперів є лінійною функцією показників чутливості дохідності цінного папера до певного набору загальноринкових чинників -темпів економічного зростання, приросту промислового виробництва, премії за ризик, за ліквідність, інфляції, різниці дохідності короткотермінових і довготермінових зобов'язань тощо.

У моделі арбітражної теорії головним припущенням є відсутність на ринку арбітражних можливостей, тобто неможливість отримання гарантованих позитивних доходів за нульових інвестицій.

За арбітражною теорією, дохідність фінансових активів може зазнавати впливу не одного чинника (у САМР - - це дохідність ринкового портфеля), а одразу кількох.