2015-07-21

2015-07-21 978

978Налоговая система возникла и развивалась вместе с государством. На самых ранних ступенях государственной организации начальной формой налогообложения можно считать жертвоприношение, которое было основано не на добровольных началах. Причем, процентная ставка сбора была достаточно определенной. Первоначально налоги существовали в виде бессистемных платежей, носящих преимущественно натуральную форму.

По мере преобразования отношений собственности и укрепления товарно-денежных отношений налоги стали принимать исключительно денежную форму, и со временем становятся основным источником государственных финансов. Одной из первых сформировалась налоговая система Древнего Рима. Аналогичным образом были построены налоговые системы других государств.

В конце XVII - начале XVIII в.в. в большинстве государств происходит формирование налоговых систем, включивших прямое и косвенное налогообложение. Джон Стюарт Милль впервые среди классиков сформулировал идею использования не единого налога, а совокупности разнообразных налогов: основное место в доходах казны он отводил налогам на ренту, на наследство; косвенные налоги должны быть сосредоточены на немногих предметах (алкогольные напитки, импортные товары, предметы роскоши). Он считал, что лишь разнообразие налогов взаимно сокращает элементы неравенства по отношению к налогоплательщикам.

Согласно теории Дж. М. Кейнса обеспечение экономического роста затруднено наличием больших сбережений, которые не вкладываются в производство и снижают общий объем совокупного спроса, поэтому их надо изымать с помощью налогов. А для этого, по Кейнсу, необходимо государственное вмешательство. Высокие (прогрессивные) налоги, по его мнению, играют положительную роль, являясь неотъемлемой частью бюджета. В фазе подъема, естественно, растут доходы фирм и населения. Но при прогрессивном налогообложении еще быстрее увеличиваются суммы налогов. В этот период сокращается безработица, улучшается благосостояние малообеспеченных семей. Стало быть, уменьшаются выплаты пенсий по безработице и иные социальные расходы государства. В итоге снижается совокупный спрос, что сдерживает экономический рост. В фазе кризиса налоговые поступления автоматически уменьшаются, и тем самым сокращается сумма изъятий из доходов фирм. Одновременно возрастают выплаты социального характера, в том числе пособия по безработице. Значит, увеличивается покупательная способность населения, что помогает преодолению спада экономики. Тем самым достигается относительно стабильное социальное положение в обществе.

В условиях научно-технической революции кейнсианская теория эффективного спроса перестала отвечать требованиям экономического развития и уступила место неоклассической теории «эффективного предложения», основанной на устойчивости саморегулирующегося рыночного механизма и ограничении вмешательства государства в экономику.

В области налогообложения теория предложения предусматривает снижение налогов и предоставление налоговых льгот корпорациям, т. к. высокие налоги сдерживают предпринимательскую инициативу и тормозят политику инвестирования, обновления и расширения производства. Другой важный аспект этой теории - обязательное сокращение расходов государства, которое лишь мешает нормальному функционированию свободного рынка.

Теория налогообложения всегда пыталась решить вечный вопрос: что целесообразнее - обеспечить формирование бюджета чисто фискальными методами или снижением налогов добиваться стимулирования предпринимательской деятельности.

В 70-80-е г.г. XX столетия в западных странах получила признание бюджетная концепция американского экономиста Артура Лаффера, основанная на неоклассической теории экономики предложения. Он исходил из того, что налоговые поступления являются продуктом двух основных факторов: налоговой ставки и налоговой базы (так называемая кривая Лаффера).

Рисунок 1 - Зависимость налоговых поступлений в бюджет от уровня налогообложения

Рост налогового бремени может приводить к увеличению государственных доходов только до какого-то предела (нормальная зона), пока не начнет сокращаться облагаемая налогом часть национального производства. Когда этот предел будет превышен, рост налоговой ставки приведет не к увеличению, а к сокращению доходов бюджета.

Идея заключается в том, что чем выше предельные налоговые ставки, тем более сильный побудительный мотив будет у «налогоплательщиков» для уклонения от уплаты налогов. Если успешное функционирование рынка будет сталкиваться с усиливающейся дискриминацией в виде более высоких налогов, то экономическая активность будет падать.

Рост налоговых ставок лишь до определенного предела поддерживает рост налоговых поступлений, затем этот рост немного замедляется и далее идет либо такое же плавное снижение доходов бюджета, либо их резкое падение. Таким образом, когда налоговая ставка достигает определенного уровня, губится предпринимательская инициатива, сокращаются стимулы к расширению производства, уменьшаются доходы, предъявляемые к налогообложению, вследствие чего часть налогоплательщиков переходит из легального в теневой сектор экономики. Поэтому кривая Лаффера может быть представлена и в иной форме показывающей, куда перемещается предпринимательская деятельность при перемещении уровня налоговых ставок при нарушении принципа соразмерности налогообложения. По теории Лаффера, развитие теневой экономики имеет обратную связь с налоговой системой, т.е. увеличение налогов увеличивает размеры теневой экономики, легальное и нелегальное укрытие от налогов, при котором большая часть имеющегося дохода не декларируется.

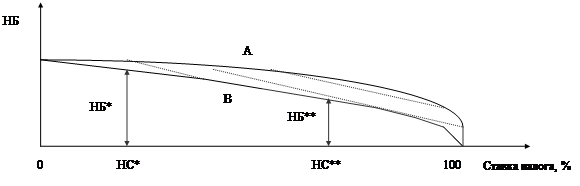

А - Доходы, подлежащие налогообложению;

В - Доходы, представленные к налогообложению;

////// - Доходы теневой экономик.

Рисунок 2 - Влияние изменения уровня налогообложения на экономическую активность и налогооблагаемую базу

Согласно графика видно, чем выше налоговая ставка, тем дальнейшая уплата налога ведёт к заметному сокращению чистого дохода налогоплательщика. Начинается спад хозяйственной активности. Уклонение от налогов приобретают массовый характер. Предпринимательская деятельность перемещается из легальной сферы в область теневой экономики.

Предельной ставкой для налогового изъятия в бюджет А. Лаффер считает 30% суммы доходов, в границах которой увеличивается сумма доходов бюджета. При 50-60%-м изъятии доходов, когда ставка налога попадает в «запретную зону», сокращаются сбережения населения, что влечет за собой незаинтересованность в инвестировании в те или иные отрасли экономики и сокращение налоговых поступлений. И наоборот, снижение налогов стимулирует развитие экономики.

В последние два десятилетия многие ведущие страны мира повели налоговые реформы, основанные на концепции Лаффера. В целях ускорения накопления капитала и стимулирования деловой активности были снижены ставки налога на прибыль корпораций; одновременно снижен верхний уровень налогообложения личных доходов физических лиц. Вместе с тем несколько возросли косвенные налоги, такие как налог на добавленную стоимость, налог с продаж. Реформам сопутствуют усиление системы контроля за соблюдением налогового законодательства и ужесточение экономических санкций.