2015-07-14

2015-07-14 1293

1293

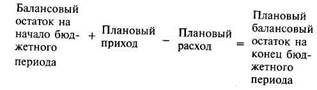

Баланс на конец бюджетного периода строится на основе балансовых равенств по отдельным статьям актива и пассива по принципу:,

При этом плановый балансовый остаток на конец периода является расчетной (искомой) величиной, балансовый остаток на начало периода берется как фактическая величина из формы № 1 (баланс) на начало бюджетного периода. Величины же планового прихода и расхода берутся из соответствующих сводных форм операционного, инвестиционного и финансового бюджетов (см.таблицу 32).

Таблица 32. Расчет отдельных статей актива и пассива баланса на конец бюджетного периода

| Остаток | ||||

| Статья | на начало | Приход | Расход | Остаток на |

| баланса | периода | (2) | (3) | конец периода |

| (1) | (4) | |||

| 1. Инвестиции | Из формы 1 | Проект инвес- | Проект опера- | = (1) + (2)-(3) |

| тиционного | ционного бюд- | |||

| бюджета | жета (амортиза- | |||

| ция) и финансо- | ||||

| вого бюджета | ||||

| (реализация | ||||

| основных | ||||

| средств) | ||||

| 2. Остатки не- | Из формы 1 | Проект опера- | Проект опера- | = (1) + (2)- (3) |

| завершенного | ционного бюд- | ционного бюд- | ||

| производства | жета (прямые | жета (себестои- | ||

| и общепроиз- | мость выпуска) | |||

| водственные | ||||

| затраты) | ||||

| 3. Дебитор- | Из формы 1 | Проект опера- | Проект финан- | = (1) + (2) - (3) |

| ская задол- | ционного бюд- | сового бюджета | ||

| женность | жета (выручка | (денежные по- | ||

| от реализа- | ступления от | |||

| ции) | реализации | |||

| продукции) | ||||

| 4. Остаток | Из формы 1 | Проект | Проект | = (1) + (2)-(3) |

| денежных | финансового | финансового | ||

| средств | бюджета | бюджета | ||

| 5. Кредиты и | Из формы 1 | Проект | Проект | = (1) + (2)-(3) |

| займы | финансового | финансового | ||

| бюджета | бюджета | |||

| 6. Налоги и | Из формы 1 | Проект опера- | Проект | = (1) + (2) - (3) |

| прочие плате- | ционного | финансового | ||

| жи в бюджет | бюджета | эюджета | ||

| начисление) | погашение) |

Отметим при этом интересную деталь относительно роли финансового бюджета в составлении прогнозного баланса на конец бюджетного периода. Проект отчета о движении денежных средств (первая «выходная форма» финансового бюджета) ннляется исходной бюджетной формой при составлении прогнозного баланса (то есть данные проекта отчета о движении денежных средств являются «входными» при составлении проекта баланса на конец периода). Вторая же «выходная форма» финансового бюджета — отчет об изменении финансового состояния — является производной бюджетной формой от проекта баланса На конец бюджетного периода, то есть строится на основе «готового» проекта баланса.

Структура проекта баланса строится аналогично структуре формы № 1 сводной финансовой отчетности, составляемой для подачи в налоговую инспекцию (см.таблицу 33). Это удобно на практике, так как, во-первых, не нужно двойной работы по составлению отдельно фискального и управленческого балансов и, во-вторых, при такой унификации счета бухгалтерии одновременно используются для целей налогообложения и управленческого учета.

Таблица 33. Составление проекта баланса на конец бюджетного