2015-07-14

2015-07-14 2302

2302Общий алгоритм формирования показателей отчета о финансовых результатах показан на схеме 9.

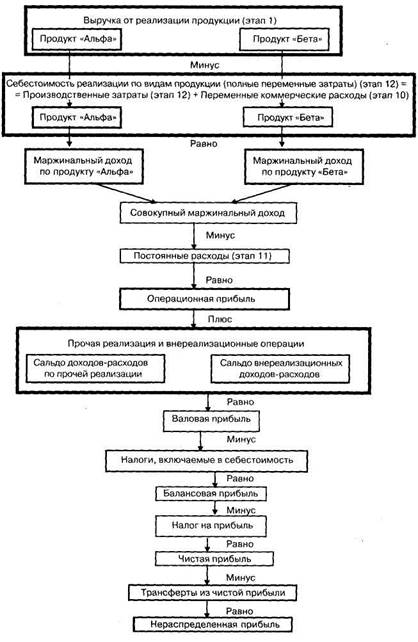

Таким образом, собственно на этапе 13 в дополнение к ранее сформированным бюджетным показателям для составления отчета о финансовых результатах (результирующей формы операционного бюджета) прогнозируются:

• доходы и расходы по прочей реализации (от продажи основных средств и материальных запасов, неосновной деятельности) и внереализационным операциям (проценты к получению и уплате, возможные списания задолженности, уценка и дооценка финансовых активов и пр.);

• налоги. В термине «налоги, включаемые в себестоимость» имеется в виду экономическая, а не бухгалтерская себестоимость выпуска и продаж предприятия. В таком контекСхема 9. Формирование показателей отчета о финансовых результатах при составлении проекта сводного бюджета

сте налогами, включаемыми в себестоимость, являются все налоги, обусловленные финансовым циклом оборота капитала предприятия вплоть до получения конечных финансовых результатов (прибыли/убытка). Поэтому в данный раздел отчета о финансовых результатах относятся все виды налогов (включая косвенные налоги, такие как НДС и акцизы) за исключением налога на прибыль. Разграничение в блок-схеме формирования показателей отчета о финансовых результатах налогов, включаемых в себестоимость и налога на прибыль, обуславливается тем, что база налогообложения по налогу на прибыль (балансовая прибыль) определяется после расчета других видов налогов. Также следует отметить, что специфика расчета налоговых платежей (применение метода по оплате для ряда ключевых налогов, учет льгот и пр.) определяет известную обособленность налогового планирования в части расчета баз налогообложения от бюджетных показателей доходов и расходов (себестоимости);

• трансферты из чистой прибыли (проценты по кредитам, не включаемые в себестоимость; расходы на содержание социальной сферы; начисление премиального фонда персонала; выплаты дивидендов акционерам и др.).

Конечным финансовым результатом деятельности предприятия является нераспределенная (капитализируемая) прибыль, составляющая фонд накопления компании.

Отчет о финансовых результатах (отчет о прибылях и убытках) в бюджетном планировании целесообразно составлять в двух вариантах:

• сводном (с фиксацией агрегированных показателей доходов и расходов);

• в разрезе видов продукции.

Отчет о финансовых результатах в разрезе видов продукции строится по маржинальному принципу (принципу директ-костинг), когда выделяются величины выручки, переменных затрат и операционного (маржинального) дохода по отдельным видам продукции. Такой подход позволяет исчислять рентабельность отдельных производственных линий (продуктов), сопоставлять взаимоувязанные показатели переменных затрат и выручки в разрезе отдельных видов продукции (проводить так называемый анализ «затраты-генераторы затрат»), что исключительно важно для текущего и перспективного планирования деятельности предприятия.

Проект отчета о финансовых результатах в двух вариантах приведен в таблице 27.

Таблица 27. Проект отчета о финансовых результатах завода «Красная Пресня» на II квартал 2003 г.

А. Сводный

| Статьи отчета о финансовых результатах | Сумма, руб. |

| 1. Основная деятельность | |

| 1. Выручка от реализации | 14 000 000 |

| 2. Себестоимость реализации (полные переменные | 6 784 437 |

| затраты) (2.1+2.2) | |

| 2.1. Производственные затраты | 5 740 777 |

| 2.2. Переменные коммерческие расходы | 1 043 660 |

| 3. Маржинальный доход (1-2) | 7 215 563 |

| 4. Постоянные расходы (4.1+4.2) | 777 552 |

| 4.1. Общехозяйственные расходы | 562 552 |

| 4.2. Общие коммерческие расходы | 215 000 |

| 5. Операционная прибыль(3-4) | 6 438 011 |

| II. Прочая реализация и внереализационные операции | |

| 6. Финансовый результат от прочей реализации (6.1 - 6.2) | -120 000 |

| 6.1. Доходы по прочей реализации | 580 000 |

| 6.2. Расходы по прочей реализации | 700 000 |

| 7. Финансовый результат от внереализационных операций | -30 000 |

| (7.1.-7.2.) | |

| 7.1. Внереализационные доходы | |

| 7.2. Внереализационные расходы | 30 000 |

| 8. Валовая прибыль(5+6+7) | 6 288 011 |

| 9. Налоги, включаемые в себестоимость (9.1+9.2+9.3) | 1 640 000 |

| 9.1. Налог на добавленную стоимость | 1 480 000 |

| 9.2. Налог на имущество | 140 000 |

| 9.3. Налог на землю | 20 000 |

| 10. Балансовая прибыль(8-9) | 4 648 011 |

| 11. Налог на прибыль | 1 115 500 |

| 12. Чистая прибыль(10-11) | 3 532 511 |

| 13. Трансферты из чистой прибыли | 1 610 000 |

| 14. Нераспределенная прибыль (12-13) | 1 922 511 |

Б. В разрезе видов продукции

| Статьи отчета о финансовых результатах | Сумма, руб. | ||

| 1. Основная деятельность 1. Выручка от реализации по продукту «Альфа» 2. Себестоимость реализации (полные переменные затраты) по продукту «Альфа» (2.1+2.2) | 8 000 000 3 754 920 | ||

| 2. 1. Производственные затраты | 3 117 490 | ||

| 2,2. Переменные коммерческие расходы | 637 430 | ||

| 3. Маржинальный доход по продукту «Альфа» (1-2) | 4 245 080 | ||

| 4 Выручка от реализации по продукту «Бета» | 6 000 000 | ||

| 5. Себестоимость реализации (полные переменные затраты) | 3 029 517 | ||

| но продукту «Бета» (5.1+5.2) | |||

| 5.1. Производственные затраты | 2 Ь2о col | ||

| 5.2. Переменные коммерческие расходы | 40b dov | ||

| 6. Маржинальный доход по продукту «Бета»(4-5) | 2 970 483 | ||

| 7. Маржинальный доход всего (3+6) | 7 215 563 | ||

| 8. Постоянные расходы (8.1+8.2) | III ЪЪ£ | ||

| 8.1. Общехозяйственные расходы | 562 552 | ||

| 8.2. Общие коммерческие расходы | 215 000 | ||

| 9. Операционная прибыль (7-8) | 6 438 011 | ||

| II. Прочая реализация и внереализационные операции | |||

| 10. Финансовый результат от прочей реализации (10.1-10.2) | -120 000 | ||

| 10.1. Доходы по прочей реализации | 580 000 | ||

| 10.2. Расходы по прочей реализации | 700 00U | ||

| 11. Финансовый результат от внереализационных операций | -30 000 | ||

| (11.1.-11.2.) | |||

| 11.1. Внереализационные доходы | |||

| 11 2. Внереализационные расходы | 30 000 | ||

| 12. Валовая прибыль(9+10+11) | 6 288 011 | ||

| 13. Налоги, включаемые в себестоимость (13.1+13.2+13.3) | 1 640 000 | ||

| 13.1. Налог на добавленную стоимость | 1 480 000 | ||

| 13.2. Налог на имущество | 140 000 | ||

| 13.3. Налог на землю | |||

| 14. Балансовая прибыль (12-13) | 4 648 011 | ||

| 15 Налог на прибыль | 115 500 | ||

| 16.Чистая прибыль(14-15) | 3 532 511 | ||

| 17 Трансферты из чистой прибыли | 1 610 000 | ||

| 18. Нераспределенная прибыль (16-17) | 1 922 511 | ||

Составление проекта отчета о финансовых результатах (прибылях и убытках) является «выходной формой» операционного бюджета промышленного предприятия. Однако было бы ошибочно полагать, что работа с операционным бюджетом уже закончена. По результатам моделирования финансового бюджета операционный бюджет еще будет корректироваться, в частности, при решении задач сокращения расчетной величины финансового дефицита денежных средств и других оборотных активов предприятия.