2015-01-30

2015-01-30 9329

9329

Основная задача, решаемая при определении финансовой состоятельности проекта,— оценка его ликвидности. Под ликвидностью понимается способность проекта (предприятия) своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам. Оценка ликвидности проекта основывается на бюджетном подходе, т.е. планировании движения денежных средств.

С позиции бюджетного подхода ликвидность означает неотрицательное сальдо баланса «кэш-фло» на каждом шаге расчетного периода в течение всего срока жизни инвестиционного проекта. Источники финансирования проекта по суммам и шагам расчета должны быть подобраны таким образом, чтобы обеспечить положительную величину баланса денежных средств во все периоды деятельности проекта. Отрицательное значение накопленной суммы денежных средств свидетельствует о нехватке наличности для покрытия всех необходимых расходов в каком-либо из временных интервалов и фактически означает банкротство проекта, что делает невозможными все последующие «успехи».

В целом под финансовой реализуемостью инвестиционного проекта понимается наличие финансовых возможностей реализации проекта.

. На основе информации, содержащейся в базовых формах финансовой оценки, проводится коэффициентный анализ проекта (чаще всего — вместе с реализующим его предприятием).

Коэффициенты финансовой отчетности.

|

По некоторым показателям существуют нормативные значения. Так, удовлетворительному финансовому положению обычно соответствуют значения коэффициента текущей ликвидности, превышающие 1,6—2,0; промежуточного коэффициента ликвидности 1,0—1,2; абсолютной ликвидности 0,8—1,0 и др. Однако следует иметь в виду, что значения показателей финансовой оценки существенно зависят от отрасли деятельности, технологии производства, структуры цен на производимую продукцию и потребляемые ресурсы, схемы финансирования проекта, учетной политики предприятия и других меняющихся факторов. Поэтому использовать сложившиеся на момент расчета представления участников проекта о предельных уровнях финансовых показателей для оценки положения предприятия в течение всего периода реализации инвестиционного проекта не всегда целесообразно. Более оправданным можно признать анализ соответствующих показателей в динамике и их сопоставление с показателями аналогичных предприятий.

В целом расчеты финансовых показателей проекта позволяют оценить:

■ устойчивость финансового положения участников, их способность выполнить принимаемые на себя в соответствии с проектом обязательства;

■ устойчивость проекта по отношению к возможным неблагоприятным изменениям внешней среды (например, колебаниям рыночной конъюнктуры). В этой связи желательно рассчитать предельные, критические значения финансовых показателей, определяющих условия прекращения проекта;

■ качество разработки инвестиционного проекта, рациональность принятой схемы финансирования;

■ риски, связанные с участием в реализации проекта;

■ возможности развития фирмы, участвующей в проекте, за счет доходов от этого проекта. Это особенно важно, когда оценивается эффективность проекта, реализуемого на действующем предприятии. Необходимо убедиться, что реализация проекта улучшает или во всяком случае не ухудшает финансового положения этого предприятия.

После проверки финансовой состоятельности проекта проводится оценка его эффективности, которая проводится на всех стадиях жизненного цикла инвестиционного проекта — прединвестиционной, инвестиционной, эксплуатационной. Однако центральное место оценка эффективности планируемого проекта занимает в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами, то есть на прединвестиционной фазе.

Эффективность — это характеристика соответствия результатов и затрат.

Эффект есть результат использования инвестиций. Этот результат может быть получен одновременно в нескольких сферах. Так, технический эффект - это создание новых средств и предметов труда, новых технологий. Показателями этого вида эффекта могут быть количество внедренных технических изобретений, вновь созданных видов продукции и др. Социальный эффект — это повышение уровня жизни населения и улучшение условий труда. Этот эффект характеризуется различными показателями уровня жизни, обобщающим из которых можно считать показатель средней продолжительности жизни населения, а точнее — его динамику. Коммерческий эффект — это увеличение объема продаж товара. Его показателями являются объемы продаж товаров, доля контролируемого рынка и др. Экономический эффект прямо или косвенно вбирает в себя все остальные виды эффектов и означает экономию затрат общественного труда на всех стадиях воспроизводства. В качестве показателей экономического эффекта выступают различные виды дохода, прибыли, снижение затрат и др. Эти показатели со всей очевидностью свидетельствуют о том, что получение экономического эффекта без других видов эффектов невозможно.

Таким образом, поскольку каждый вид эффекта имеет свои специфические показатели, измерение эффекта от инвестиций не может быть сведено к одному показателю. Различные виды эффекта — это лишь проявления той или иной стороны функционирования системы (в нашем случае — инвестиционного проекта) и не могут характеризовать функционирование системы в целом. В связи с этим показатели эффекта (даже такие обобщающие, как показатели экономического эффекта) не могут быть использованы в качестве базы для сравнения различных инвестиционных проектов и для отбора лучшего из них.

Поскольку один и тот же эффект можно получить от использования различных инвестиций, то разумный инвестор выбор объекта вложений (инвестиционного проекта) основывает не на эффекте от инвестиций, а на соотношении полученного эффекта и затрат, необходимых для его получения. Именно поэтому оценка и выбор инвестиционных проектов должны базироваться на показателях эффективности, а показатели различных видов эффектов могут и должны использоваться в качестве дополнительных при принятии инвестиционных решений. Все сказанное выше относится к так называемому разумному инвестору, т.е. к такому субъекту, который свободен в своем выборе, обладает достаточной информацией для принятия решений, имеет альтернативные способы размещения инвестиционных средств. Если это не так (например, в случае вынужденных инвестиций, инвестиций ради удовлетворения требований государственных органов в части экологических стандартов, безопасности продуктов и т.п.), то показатели эффективности вложений могут отойти на второй план и при принятии инвестиционных решений уступить место показателям тех конкретных видов эффектов, ради достижения которых осуществляются эти вложения.

Расчет эффективности инвестиционного проекта невозможен без качественной и количественной определенности лежащих в ее основе результатов и затрат. Кроме того, рассчитанные показатели эффективности должны с чем-то сравниваться, т.е. необходимо иметь критерий оценки эффективности инвестиционной деятельности.

Под критерием эффективности в методологическом плане понимается степень достижения цели. Следовательно, оценка эффективности инвестиционного проекта не имеет смысла без определения целей инвестирования. Степень достижения цели во многих случаях можно характеризовать величиной экономического показателя, которая в таких случаях будет служить критерием эффективности. После определения такого экономического показателя возникает задача нормирования, т.е. определения допустимых или регламентируемых значений показателя, используемого в качестве критерия эффективности.

Срок окупаемости капитальных вложений (Ток) определяется путем сопоставления экономии себестоимости и объема капитальных вложений, вызвавших эту экономию:

Ток = К/(С1-С2) (4.1)

Где: К — капитальные вложения;

С, и С2 — себестоимость продукции до и после осуществления капитальных вложений.

Расчет сравнительной эффективности капитальных вложений при ограниченном количестве вариантов (Ес) проводится по формуле

где K1 и К2 — капитальные вложения по сравниваемым вариантам;

С, и С2 — себестоимость продукции по сравниваемым вариантам.

Расчетная величина Ес сравнивается с нормативным коэффициентом сравнительной эффективности Ен. Если Ес > Еп, то дополнительные капиталовложения, а следовательно, и более капиталоемкий вариант эффективны. В условиях планово-директивной системы хозяйствования значение норматива эффективности устанавливалось государством в централизованном порядке и соответствовало средней норме рентабельности основных производственных фондов в народном хозяйстве (последняя в условиях СССР норма была на уровне Ен = 0,15).

При наличии нескольких вариантов капиталовложений наиболее эффективный из них выбирается по минимуму приведенных затрат:

где 3 i — приведенные затраты по каждому варианту;

С i — текущие затраты (себестоимость продукции) по тому же варианту;

К i — капиталовложения по тому же варианту;

Е Н — норматив эффективности капиталовложений.

Рассмотренная методика не может быть взята за основу при определении эффективности инвестиционных проектов в условиях рыночной экономики, так как не учитывает разновременность вложения средств и получения результатов, влияние инфляционных процессов на инвестиции, неопределенность и риски осуществления вложений.

В 2000 г. были опубликованы Методические рекомендации по оценки эффективности инвестиционных проектов. В основе и российской, и мировой практики принятия инвестиционных решений в настоящее время лежат общие методические принципы обоснования эффективности инвестиционных проектов. К ним можно отнести следующие положения:

■ в качестве показателя возврата инвестированного в проект капитала и результата проекта принимается показатель чистого денежного потока, генерируемого проектом;

■ приведение предстоящих разновременных доходов и расходов к условиям их соизмеримости по ценности в начальном периоде времени;

■ учет только предстоящих затрат и поступлений, оценка используемых ресурсов по альтернативной стоимости;

■ учет влияния инфляции, задержек платежей и других факторов, влияющих на ценность используемых средств;

■ учет факторов неопределенности и риска, связанных с осуществлением проекта;

■ учет результатов анализа конъюнктуры рынка, финансового состояния предприятия — инициатора проекта;

■ учет всех последствий реализации проекта, включая социальные и экологические последствия;

■ учет альтернативных вариантов инвестирования;

■ применение общепринятой терминологии и системы оценочных

показателей.

Как в зарубежных, так и в отечественных методиках оценки эффективности инвестиционных проектов наиболее часто используются пять основных методов (не считая их модификаций), которые условно объединяют в две группы: простые (статические) методы и динамические методы, или методы дисконтирования.

9.2. Статистические методы оценки эффективности инвестиционных проектов: не учитывают временную ценность денег, Они рассчитываются на предварительном этапе оценки эффективности инвестиционного проекта.

Метод определения срока окупаемости инвестиций (Payback Period - РР)

Метод определения срока окупаемости инвестиций — один из самых простых и широко распространенных в мировой практике. Он заключается в определении необхо03димого для возмещения инвестиционных расходов периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта.

Показатель «срок окупаемости капитальных вложений» являлся одним из основных оценочных показателей в отечественной практике инвестиционного анализа. Расчет его был основан на принципах ресурсного подхода к оценке эффективности. В связи с этим срок окупаемости характеризовался как тот период времени, за который сумма капитальных вложений покрывалась прибылью от реализации продукции (услуг).

Основной недостаток такого подхода к определению срока окупаемости заключался в том, что показателем возврата инвестируемого капитала являлась прибыль. Однако на практике инвестиции возвращаются в виде денежного потока, состоящего из суммы чистой прибыли и амортизационных отчислений. Таким образом, оценка проекта на основе прибыли существенно искажает результаты расчетов и завышает срок окупаемости.

С позиций денежного подхода к оценке эффективности срок окупаемости инвестиций — это период времени реализации проекта до того момента, когда суммарный кумулятивный (нарастающим итогом) возврат наличных средств от проекта сравнивается с первоначальной суммой инвестиций.

Известны два подхода к расчету срока окупаемости. Первый заключается в том, что сумма первоначальных инвестиций делится на величину годовых (лучше среднегодовых) поступлений. Его применяют в случаях, когда денежные поступления равны по годам.

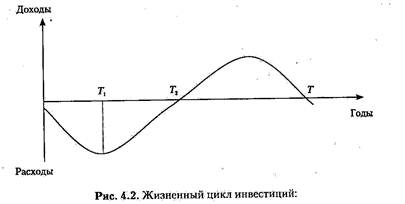

[0 Т1] — время осуществления предпроизводственных затрат;

[Т1 Т2] — время возврата вложенного капитала;

[Т2 Т] — время получения дохода;

[0 Т2]— срок окупаемости инвестиций

Второй подход к расчету срока окупаемости предполагает нахождение величины денежных поступлений (доходов) от реализации инвестиционного проекта нарастающим итогом, т.е. как кумулятивной величины.

В общем случае расчет показателя периода окупаемости инвестиций можно произвести по формуле

4.3

4.3

где Ii — инвестиционные вложения в проект в i -м временном периоде;

Pi — денежный поток, генерируемый первоначальной инвестицией в i-м временном периоде;

t — временной период, в котором наступит окупаемость.

Срок окупаемости может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. Тот или иной способ подсчета выбирается в зависимости от задания оценки.

Пример Первоначальные инвестиции в проект составляют 170 ден. ед. Денежные потоки, генерируемые проектом, составляют по годам, начиная с первого: 30; 30; 50; 70; 80; 60; 40 ден. ед.Расчет срока окупаемости проекта:

Окупаемость по проекту наступает в рамках четвертого года. Значение показателя РР с точностью до целого года (шага расчета) составляет четыре года.

Можно провести расчет более точно, т.е. рассмотреть и дробную часть шага. При этом делается предположение, что в пределах одного шага чистый денежный поток поступает равномерно. Тогда расстояние А от начала шага окупаемости до момента окупаемости (выраженное в продолжительности шага расчета) можно определить по формуле:

4.4

4.4

где Pt - — отрицательная величина сальдо накопленного денежного потока

на шаге до момента окупаемости;

Рt + — положительная величина сальдо накопленного денежного потока на шаге после момента окупаемости.

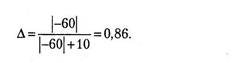

В примере Pt - = - 60 ден. ед.; Pt+ = +10 ден. ед., тогда

Таким образом, точный срок окупаемости проекта составляет 3,86 года.

При оценке инвестиционных проектов показатель РР может использоваться двояко:

■ проект принимается, если окупаемость имеет место;

■ проект принимается только в том случае, если срок окупаемости не превышает некоторого установленного срока. Величина этого установленного срока колеблется в широких пределах для различных фирм, и единого критерия, каким он должен быть, не существует.

Из нескольких альтернативных проектов следует принимать проект с меньшим значением срока окупаемости.

Срок окупаемости не может быть в полной мере признан показателем эффективности инвестиций. Определение срока окупаемости является полезным средством оценки проектов для фирм, у которых могут возникнуть проблемы с ликвидностью. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска и неопределенности (если у фирмы нет достаточной информации о денежных потоках в более поздние годы реализации проекта). Чем больший срок нужен хотя бы для возврата инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации, способное прокинуть все предварительные аналитические расчеты. Кроме того, ем короче срок окупаемости, тем больше денежные потоки в первые годы реализации инвестиционного проекта, а значит, и лучше условия для поддержания ликвидности фирмы.

Величина срока окупаемости может служить и показателем эффективности проекта, поскольку характеризует время «связывания» вложенного капитала, что имеет принципиальное значение для инвестора. Впрочем, независимо от того, считать ли данный показатель показателем эффективности или риска, трактовка его значения не меняется: чем ниже срок окупаемости, тем при прочих равных условиях выше инвестиционная привлекательность проекта.

Метод оценки проектов путем расчета срока окупаемости инвестиций имеет ряд существенных недостатков, которые необходимо учитывать при анализе:

1) игнорируются денежные потоки после наступления срока окупаемости проекта. Этот показатель не учитывает всего периода функционирования проекта, что может привести к недооценке каких-либо инвестиций;

2) игнорируются возможность реинвестирования доходов и временная стоимость денег. Поэтому проекты с равными сроками окупаемости, но различной временной структурой доходов признаются равноценными;

3) срок окупаемости не обладает свойством аддитивности, т.е. РР различных проектов нельзя суммировать. Для любых двух независимых проектов РРА + в ≠ Ра + РВ.

В целом использование показателя периода окупаемости в качестве критерия выбора может стимулировать избрание высокодоходных, но краткосрочных проектов в ущерб более рентабельным, но долгосрочным. В связи с этим расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. Лучше при оценке эффективности инвестиций отводить этому показателю дополнительную или ограничительную роль. К нему целесообразно обращаться ради получения информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта. Ограничительная роль показателя срока окупаемости означает, что если инвестором указан срок возврата инвестиций, а РР проекта больше заданной величины, то такой проект нужно исключить из рассмотрения.

Следует отметить, что один из главных недостатков показателя срока окупаемости — недоучет временной стоимости денег — можно преодолеть. Существует также дисконтный метод окупаемости как развитие простого метода окупаемости проекта. По этому методу определяется момент, когда дисконтированные денежные потоки доходов сравняются с дисконтированными денежными потоками затрат.

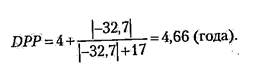

Пример. Если для анализа проекта, приведенного выше, в качестве ставки дисконта избрать 10% годовых, то дисконтный срок окупаемости (DPP) можно рассчитать с использованием таблицы:

|

Показатель DPP всегда больше, чем PP.

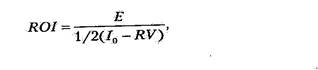

Метод расчета бухгалтерской рентабельности инвестиций (Return on Investment — ROI)

Другие названия метода расчета бухгалтерской рентабельности инвестиций — ARR (Average Rate of Return) — средней нормы прибыли на инвестиции; ARR (Accounting Rate of Return) — расчетной нормы прибыли. Как видно из названия, данный показатель сравнивает доходность проекта и вложенный капитал, причем делается это не на основе денежных поступлений, а с учетом бухгалтерского показателя — дохода фирмы. При этом не предполагается дисконтирование показателей дохода.

Для расчета ROI среднегодовая прибыль за период жизни проекта делится на среднюю величину инвестиций и выражается в процентах.»-Средняя величина инвестиций определяется делением исходной суммы инвестиций пополам, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны (самортизированы); если же допускается наличие остаточной или ликвидационной стоимости инвестиций, ее величина исключается:

4.5

4.5

где I 0 — первоначальная величина инвестиций;

Е — среднегодовой доход фирмы (earnings);

RV — ликвидационная стоимость инвестиционного проекта.

Расчет бухгалтерской рентабельности инвестиций ведется:

числитель

■ либо на основе дохода до процентных и налоговых платежей (EBIT);

■ либо дохода после налоговых, но до процентных платежей [ЕВIT(1 – Н)];

знаменатель

■ либо на основе первоначально вложенного капитала;

■ либо на основе среднего вложенного капитала.

В числителе и знаменателе чаще используются вторые величины, поскольку они лучше характеризует ту выгоду, которую получают владельцы фирмы и инвесторы.

Существует несколько способов расчета этого показателя, что позволяет манипулировать его величиной. Следовательно, используя показатель ROI при анализе инвестиционного проекта, необходимо выяснять, по какой методике данный показатель рассчитывался.

Показатель ROI сопоставляют со стандартными для фирмы уровнями рентабельности, например с коэффициентом рентабельности всего авансированного капитала. Соответственно рассматриваемый проект оценивается как приемлемый, если для него ROI превышает величину рентабельности, принятую инвестором как стандарт. Из нескольких альтернативных инвестиционных проектов выбирается проект с наибольшей нормой прибыли.

Экономический смысл показателя ROI заключается в следующем: одобрению подлежат лишь те проекты, которые увеличивают достигнутый ранее фирмой уровень эффективности производственно-финансовой деятельности.

Несмотря на очевидные преимущества (легкость в расчетах, простота в применении, отсутствие необходимости вести иной учет, кроме официального бухгалтерского), метод ROI также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной составляющей денежных потоков. В частности, метод не дает возможности судить о предпочтительности одного из проектов, имеющих одинаковую норму прибыли, но разные величины средних инвестиций, разную норму прибыли по годам. Он также не помогает при выборе проектов, имеющих одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. Поскольку используются ежегодные данные, трудно, а иногда и невозможно выбрать год, наиболее характерный для проекта. Все они могут различаться по уровню производства, прибыли, процентным ставкам и другим показателям. Кроме того, отдельные годы могут быть льготными по налогообложению. Очевидно, что чистая прибыль в те годы, когда будут применяться налоговые льготы, будет значительно отличаться от прибыли тех лет, когда налоги взимаются в полной мере.

Поэтому данный метод расчета рентабельности общих инвестиционных затрат целесообразно использовать в случае, если прогнозируется, что в течение всего срока функционирования инвестиционного проекта валовая прибыль будет примерно одинаковой, а налоговая и кредитная политика не претерпит существенных изменении.

9.3. Динамические методы оценки эффективности инвестиций учитывают временную ценность денег, они рассчитываются на основе чистого денежного потока инвестиционного проекта.

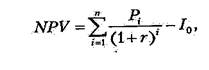

Метод чистой текущей стоимости(Net Present Value - NPV) оценки эффективности инвестиционных проектов основан на определении чистой текущей стоимости, на которую может увеличиться ценность (стоимость) фирмы в результате реализации проекта.

Чистая текущая стоимость (чистая приведенная стоимость, чистый дисконтированный доход) — это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной, заранее определенной процентной ставке.

4.6

4.6

где Рi — годовые денежные потоки, генерируемые первоначальной инвестицией в течение п лет;

r — норма дисконта;

I 0 — размер инвестированного капитала.

Метод оценки эффективности инвестиционных проектов по их чистой текущей стоимости построен на предположении, что представляется возможным определить приемлемую ставку дисконтирования для определения текущей стоимости эквивалентов будущих доходов. Если чистая текущая стоимость положительна, проект можно принимать к осуществлению, поскольку проект в течение срока жизни возместит первоначальные затраты и обеспечит получение дохода. Отрицательная величина NPV показывает, что желаемая норма дохода не обеспечивается и проект убыточен; его, как правило, отклоняют. При NPV = О проект только окупает произведенные затраты, но не приносит дохода. Из нескольких альтернативных проектов следует принимать проект с большим значением NPV.

Таким образом, критерием абсолютной эффективности инвестиционного проекта является выполнение условия (4.7); критерием относительной эффективности альтернативных проектов является выполнение условия (4.8):

NPVпроекта > 0; 4.7

NPVпроекта1 >NPVпроекта2 4.8

Пример. Изучаетcя предложение о вложении средств в четырехлетний инвестиционный проект, в котором предполагается получить доход за первый год — 20 тыс. ден. ед., за второй — 25 тыс. ден. ед., за третий — 30 тыс. ден. ед. Поступления доходов происходят в конце соответствующего года. Первоначальные инвестиции составляют 50 тыс. ден. ед. Средства для финансирования проекта будут получены в виде банковского кредита под 15% годовых. Выгодно ли участвовать в таком проекте?

Положительное значение NPV показывает, что чистые денежные потоки проекта покроют первоначальные затраты (а также выплаченные банку процентные платежи) и принесут доход в размере 6 тыс. ден. ед. При таких условиях проект можно принять.

Уровень нормы дисконта выбирается инвестором в зависимости от его представлений об альтернативных возможностях вложений, которые дает ему рынок капиталов и развитие собственного дела. Подробнее проблемы выбора ставки дисконта рассмотрены ниже. Если чистая текущая стоимость проекта положительна, то это означает, что задействованный в проекте капитал имеет доходность более высокую, чем альтернативные вложения по ставке г, и наоборот. Иногда в качестве расчетного процента можно использовать удовлетворяющий инвестора уровень годовой доходности вложений вне зависимости от существования более выгодных возможностей вложений. Особенно это имеет место при рассмотрении вопросов развития существующего направления деятельности.

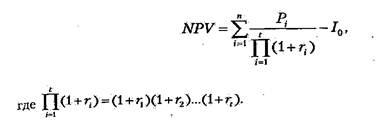

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение п лет, то формула для расчета NPV модифицируется следующим образом:

4.9

4.9

где k — предполагаемый средний уровень инфляции.

При расчете NPV могут использоваться различные по годам ставки дисконтирования. Если величина r непостоянна, изменяется от периода к периоду (в условиях примера 4.3 это может быть при изменении банком процентных ставок в течение срока кредитного договора), то необходимо к каждому денежному потоку применять индивидуальные коэффициенты дисконтирования, которые будут соответствовать данному шагу расчета. В этом случае NPV рекомендуется рассчитывать по формуле

4.10

4.10

При этом возможна ситуация, когда проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым при переменной.

Особой ситуацией является расчет NPV дляинвестиций с довольно большим (более 40 лет) или вообще неограниченным сроком жизни (т.е. в случае перпетуитета). Характерными примерами такого рода инвестиций могут быть затраты, осуществляемые для проникновения на новый для фирмы страновой рынок (реклама, создание сети дилеров и т.п.) или связанные с приобретением контрольного пакета акций другой компании с целью включения ее в холдинг.

В подобных ситуациях для определения NPV можно воспользоваться формулой Гордона:

4.11

4.11

где Р i — поступление денежных средств в конце первого года после осуществления инвестиций;

g — тот постоянный темп, с которым, как ожидается, будут расти ежегодно поступления денежных средств в дальнейшем.

Широкое использование метода чистой текущей стоимости обусловлено его преимуществами по сравнению с другими методами оценки эффективности инвестиционных проектов, основные из которых заключаются в учете как временной стоимости денег, так и результатов функционирования проекта в течение всего расчетного периода. Кроме того, показатель NPV является абсолютным показателем и обладает свойством суммирования результата, т.е. справедливо следующее равенство:

Это свойство позволяет суммировать значения показателя по различным проектам и использовать совокупный NPV вцелях оптимизации инвестиционного портфеля.

Однако метод NPV также не лишен недостатков. При использовании этого показателя эффективность проекта зависит не только от его внутренних характеристик — ожидаемого чистого дохода и необходимых для его получения инвестиций, но и от выбранной ставки дисконта. Результат по данному методу очень чувствителен к выбранному проценту дисконтирования, а с его прогнозированием связаны большие трудности (подробнее о них сказано ниже). Метод NPV также не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта.

Корректное использование метода расчета чистой текущей стоимости проекта возможно только при соблюдении ряда условий.

1. Объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и «привязан» к определенным временным интервалам.

2. Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности действующего предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта.

3. Принцип дисконтирования, применяемый при расчете чистой приведенной стоимости, с экономической точки зрения подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта.

4. Использование метода для сравнения эффективности нескольких проектов предполагает применение единой для всех проектов ставки дисконта. Кроме этого, сравниваемые проекты должны иметь одинаковые сроки жизни и равные величины инвестиций. Как сравнивать альтернативные проекты при невыполнении этих условий рассмотрено далее.

Использование метода чистой текущей стоимости дает ответ на вопрос, способствует ли анализируемый вариант инвестирования увеличению финансов фирмы или богатства инвестора, но не говорит об относительной величине такого увеличения. Для восполнения этого недостатка пользуются методом рентабельности инвестиций.

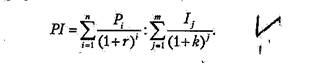

Метод рентабельности инвестиций (Profitability Index - PI) это показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на одну денежную единицу инвестиций. Этот индекс по алгоритму расчета является «классическим» показателем рентабельности, так как рассчитывается как отношение результата к затратам.

При оценке инвестиций можно использовать несколько индексов доходности:

1) индекс доходности затрат — отношение суммы накопленных денежных потоков к сумме денежных оттоков;

2) индекс доходности дисконтированных затрат — то же, только по дисконтированным величинам;

3) индекс доходности инвестиций — отношение суммы дисконтированных денежных потоков к накопленному объему инвестиций;

4) индекс доходности дисконтированных инвестиций — отношение суммы дисконтированных денежных потоков к накопленному дисконтированному объему инвестиций.

Наиболее часто применяется последний индекс, который рассчитывается по формуле

4.12

4.12

Из формулы видно, что в ней сравниваются две части чистой текущей стоимости — доходная и инвестиционная. Если при некоторой норме дисконта рентабельность проекта равна единице (100%), это означает, что приведенные доходы равны приведенным инвестиционным издержкам и чистый приведенный дисконтированный доход равен нулю. Таким образом, превышение над единицей показателя рентабельности проекта означает некоторую его дополнительную доходность при данной ставке процента. Показатель рентабельности меньше единицы означает неэффективность проекта.

Пример Рассчитаем индекс рентабельности инвестиций для инвестиционного проекта из примера 4.3:

Проект следует принять.

Индекс рентабельности инвестиций очень интересен для аналитиков в двух аспектах.

1. С его помощью можно оценить меру устойчивости проекта. Действительно, если PI проекта равен, допустим, 2, то рассматриваемый проект перестанет быть привлекательным для инвестора лишь в том случае, если его выгоды (будущие денежные поступления) окажутся меньшими более чем в 2 раза (это и будет запас прочности проекта).

2. PI является инструментом для ранжирования различных инвестиционных проектов с точки зрения их привлекательности. Он очень удобен, скажем, при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые NPV, но разные размеры инвестиций, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV при ограниченных инвестиционных ресурсах.

Расчет индекса рентабельности инвестиций в методическом отношении напоминает рассмотренный ранее показатель бухгалтерской рентабельности инвестиций (ROT). Но по экономическому содержанию это совершенно иной показатель, так как в качестве дохода от инвестиций здесь выступает не прибыль, а чистый денежный поток. Кроме того, предстоящий доход от проекта (чистый денежный поток) приводится в процессе оценки к настоящей стоимости.

Индекс доходности в силу алгоритма его расчета тесно связан с NPV: если величина NPV положительна, то PI > 1 и проект эффективен; если величина NPV отрицательна, то Р1 < 1 и проект следует отвергнуть; если Р1= 1, то проект ни прибыльный, ни убыточный. Для принятия решения о целесообразности реализации одного инвестиционного проекта можно использовать только один из этих критериев. Что же касается проведения оценки нескольких инвестиционных проектов, то в этом случае следует рассматривать оба показателя, так как они позволяют инвестору с разных сторон оценивать эффективность инвестиций.

Метод расчета внутренней нормы прибыли инвестиций(Internal Rate of Return - IRR) дает ответ на вопрос о том, эффективен ли проект при некоторой заданной извне норме дисконта, то внутренняя норма прибыли проекта определяется в процессе расчета как норма доходности, при которой дисконтированная стоимость притоков наличности равна приведенной стоимости оттоков, т.е. коэффициент, при котором дисконтированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости инвестиций, а величина чистой текущей стоимости равна нулю, — все затраты окупаются. Иначе говоря, при начислении на сумму инвестиций процентов по ставке, равной внутренней норме прибыли, обеспечивается получение распределенного во времени дохода, эквивалентного инвестициям.

Математически это означает, что в формулах расчета NPV должна быть найдена величина r, для которой NPV равно нулю:

Или IRR = i, при котором NPV= f(i) = 0.

Экономический смысл этого показателя имеет несколько трактовок: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект осуществляется только за счет заемных средств, то уровень IRR — это максимальная процентная ставка, под которую можно взять этот заем и суметь расплатиться из доходов проекта за время, равное расчетному периоду.

Значение IRR может трактоваться так же, как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и с учетом риска данного проекта, то он может быть рекомендован к осуществлению.

Третий вариант интерпретации состоит в трактовке IRR как предельного уровня доходности (окупаемости) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

Поскольку, по определению, внутренняя норма доходности — это тот коэффициент дисконтирования, при котором чистая текущая стоимость проекта равна нулю, этот показатель в отечественной литературе называют проверочным дисконтом, так как он позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиционные проекты на приемлемые и невыгодные. Для этого рассчитанное значение показателя IRR сравнивают с тем уровнем рентабельности вложений (Required Rate of Return — RRR), который инвестор выбирает для себя в качестве стандартного с учетом того, по какой цене сам инвестор получил капитал для инвестирования, какой «чистый» уровень прибыльности хотел бы иметь при его использовании и каков сложившийся рыночный уровень эффективности альтернативного использования финансовых средств. Принцип сравнения этих показателей такой:

■ если IRR > RRR, то проект следует принять;

■ если IRR < RRR, то проект следует отвергнуть;

■ если IRR = RRR, то проект ни прибыльный, ни убыточный.

На практике часто в качестве желаемого уровня отдачи от инвестиционного проекта (RRR) берется величина средневзвешенной стоимости капитала (WACC), который используется для финансирования

этого проекта.

Таким образом, оценка эффективности инвестиционного проекта с помощью показателя внутренней нормы доходности ориентирована в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку IRR-метод показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную — по сравнению с операциями на финансовом рынке.

На практике показатель IRR рассчитывается либо при помощи финансовых функций программы Microsoft Excel, либо графическим способом, либо математическим способом с использованием упрощенной формулы. Математический способ расчета сводится к использованию метода последовательных итераций.

В соответствии с этим методом с использованием таблиц дисконтирования выбираются два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы в интервале [r1 r2] функция NPV= f(r) меняла свое значение с «+» на «-» или наоборот. Далее применяют формулу

4.13

4.13

где r1 — значение табулированного коэффициента дисконтирования, при котором NPV(r1) > 0 (или < 0);

r2 — значение табулированного коэффициента дисконтирования, при котором NPV(r2) < 0 (или > 0).

Точность вычислений обратно пропорциональна длине интервала [ r1 r2 ], а наилучшая аппроксимация достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 — ближайшие друг к другу коэффициенты дисконтирования, удовлетворяющие условиям точки перегиба функции NPV.

Пример Требуется определить значение IRR дляпроекта Возьмем два произвольных коэффициента дисконтирования— 10 и 20%.

Тогда значение IRR можно вычислить следующим образом:

Для финансирования этого проекта капитал привлекается в виде банковского кредита под 15% годовых. Показатель внутренней нормы прибыли свидетельствует о том, что максимальный уровень ставки кредитного процента, который может выдержать данный проект, не став при этом убыточным, составляет 21,5% годовых. В общем случае если IRR больше цены капитала, который используется для финансирования проекта (22,2% > 15%), то проект может быть одобрен.

У метода расчета эффективности инвестиций с помощью показателя IRR существует ряд недостатков:

1) при расчете этого показателя предполагается полная капитализация всех свободных денежных средств от проекта по ставке внутренней нормы прибыли. Как правило, это нереально. В жизни часть средств может быть выплачена в виде дивидендов, часть — инвестирована в низкодоходные, но надежные активы, и т.д. Поэтому метод IRR преувеличивает доход, который будет действительно получен от инвестиций;

2) показатель IRR не может быть основным в вопросе выбора среди альтернативных проектов, которые сильно различаются объемами инвестиций и имеют различные IRR;

3) данный параметр эффективности не учитывает масштабов проекта (количество инвестированного капитала);

4) существует возможность в некоторых ситуациях получить неоднозначные оценки эффективности, а иногда они и вовсе отсутствуют (в случае, когда проект имеет неконвенциональную структуру денежных потоков);

5) этот показатель не обладает свойством аддитивности, в отличие от показателя NPV, т.е. для двух инвестиционных проектов А и В выполняется неравенство:

IRRA+B ≠ IRRA+IRRB.

Несмотря на такое большое количество недостатков, этот показатель является одним из основных (наряду с NPV) при принятии инвестиционных решений. Одна из причин этого в том, что IRR дает измеритель, который можно сравнивать с существующими рыночными ставками для капиталовложений (доходом на капитал). Расчет внутренней нормы доходности часто применяют в качестве первого шага анализа инвестиций, отбирая для дальнейшего анализа только те проекты, которые обеспечивают некоторый приемлемый для инвестора уровень доходности.

Таким образом, показатель IRR может быть использован:

1)для оценки эффективности проекта, если известны приемлемые значения IRR у проектов данного типа (т.е. он может являться «ситом», отсеивающим невыгодные проекты);

2) для ранжирования проектов по степени выгодности. Правда, это можно делать лишь при тождественности основных исходных параметров сравниваемых проектов: равной сумме инвестиций, одинаковой продолжительности, равном уровне риска, сходных схемах формирования денежных поступлений;

3) для оценки уровня риска по проекту: чем в большей степени IRR превышает желаемый уровень отдачи, тем больше запас финансовой прочности и тем менее страшны возможные ошибки при оценке величин будущих денежных поступлений;

4) для установления участниками проекта нормы дисконта по данным об IRR альтернативных направлений вложения средств.

Модифицированный метод расчета внутренней нормы прибыли инвестиций

(Modified Internal Rate of Return - MIRR )

Как было отмечено выше, один из недостатков показателя IRR — невозможность его использования в случае неординарного (неконвенционального) денежного потока. Анализируя применимость IRR- метода, следует разграничивать чистые и смешанные инвестиции.

Под чистыми инвестициями понимаются инвестиции, которые не требуют промежуточных капиталовложений, а полученные от проекта средства направляются в доход. Признаком чистых инвестиций является конвенциональный денежный поток: до определенного времени — только отрицательные сальдо потока (превышение расходов над доходами), а затем — только положительные сальдо (чистый доход). В данном случае кривая зависимости NPV отставки дисконта является монотонно убывающей (ситуация (а) на рис. 4.3) и значение внутренней нормы прибыли можно определить однозначно и абсолютно корректно.

В случае смешанных инвестиций ситуация значительно усложняется, поскольку такие проекты характеризуются необходимостью дополнительных промежуточных инвестиций, в том числе за счет привлечения накопленных доходов проекта. Признаком смешанных инвестиций является чередование положительных и отрицательных сальдо денежных потоков в ходе реализации проекта — неконвенциональный денежный поток. Например, по ходу реализации инвестиционного проекта требуются дополнительные инвестиции на капитальный ремонт, прирост оборотного капитала, в конце срока жизни проекта могут понадобиться затраты на демонтаж основных фондов, восстановление окружающей среды и пр. На языке математики это означает, что функция зависимости NPV от нормы дисконта перестает быть монотонно убывающей, т.е. возникает возможность появления нескольких положительных значений IRR, при каждом из которых чистая приведенная стоимость будет равна нулю

Результаты расчета внутренней прибыли напрямую зависят от того, сколько раз меняется знак у денежного потока инвестиционного проекта. Так как IRR определяется функцией NPV= f(r), которая в свою очередь представляет собой алгебраическое уравнение t-й степени, то согласно правилу Декарта уравнение NPV= 0 имеет столько возможных корней, сколько раз меняется знак денежного потока. Например, если денежный поток проекта имеет следующую схему: - + - +, то он трижды меняет знак, и значит, этот проект будет иметь три значения IRR.

Однозначное определение показателя IRR в случае смешанных инвестиций становится невозможным. Это чрезвычайно затрудняет выбор оптимального варианта капиталовложений на основе данного критерия оценки. Некоторые авторы предлагают в подобных ситуациях в качестве значения критерия IRR для принятия инвестиционных решений использовать наименьшее значение из всего полученного ряда1. Однако в этом случае можно принять неверное решение, например отказаться от принятия проекта вообще, хотя при некоторых условиях (некоторой величине ставки дисконта) проект будет прибыльным.

В ситуации с неконвенциональными денежными потоками для обоснования инвестиционного решения все же лучше провести дополнительные расчеты. Существует несколько методик избежания множественности внутренней нормы прибыли. В частности, мож[1]но применить модификацию метода IRR — показатель MIRR, который находят из уравнения

4.14

4.14

где Р-t — значение денежного потока (по абсолютной величине) на шаге t, если оно отрицательно;

P+i — значение денежного потока на шаге i, если оно положительно или равно нулю;

r — ставка наиболее выгодного размещения средств;

п — продолжительность проекта.

Этот метод предполагает, что положительные денежные потоки проекта реинвестируются по ставке наиболее выгодного размещения средств (что в отличие от метода IRR реалистичнее), а все отрицательные значения потока дисконтируются по той же ставке. Показатель MIRR всегда имеет единственное значение как для ординарного, так и для неординарного потоков. Правила принятия инвестиционных решений по критерию MIRR аналогичны показателю IRR. Значение критерия MIRR также сравнивают с требуемой нормой прибыльности (RRR).

В последние годы стремительно возрастает применение динамических методов анализа эффективности инвестиций, основанных на дисконтировании разнесенных по времени денежных потоков проекта. Если в середине 70-х годов XX в. в высокоразвитых индустриальных странах эти методы использовали только 16% промышленных предприятий, то в конце 90-х годов на их долю приходилось уже 88%.