2015-07-14

2015-07-14 1581

1581Риск как экономическая категория совмещает в себе оценку вероятности потерь и их величину. Поэтому для описания риска используется двухмерная характеристика: степень риска и цена риска.

Степень риска количественно характеризует вероятность негативных результатов принятого решения.

Цена риска дает количественную характеристику вероятных потерь.

Формализованное описание риска можно представить в виде функции:

R = F(p,u),

где F — функция описания риска, p — вероятность неблагоприятного результата, u — количественная оценка возможных потерь.

Количественная оценка риска предполагает измерение степени риска с помощью методов математической статистики и теории вероятностей.

Для рискованных решений, прежде всего, оценивается параметр наиболее ожидаемого результата (re), определяемый по формуле математического ожидания:

где ri — i-й возможный результат решения, pi — вероятность i-го результата, n — число возможных результатов.

Количественной оценкой риска той или иной альтернативы принято считать вариацию (var) — разброс возможных результатов решения относительно наиболее ожидаемого значения (математического ожидания). Этот показатель рассчитывается как среднее квадратичное отклонение от ожидаемого результата:

Также для оценки риска используется показатель среднего линейного отклонения (σ), который называется дисперсией:

σ = v var.

Относительное линейное отклонение оценивается с помощью коэффициента вариации, или колеблемости (γ):

γ = σ / re.

Чем больше коэффициент вариации, или колеблемость, тем более рискованным является решение.Для оценки степени приемлемости риска следует, прежде всего, выделить определенные зоны риска в зависимости от ожидаемой величины потерь. Общая схема зон риска представлена на рис. 9.2

.

.

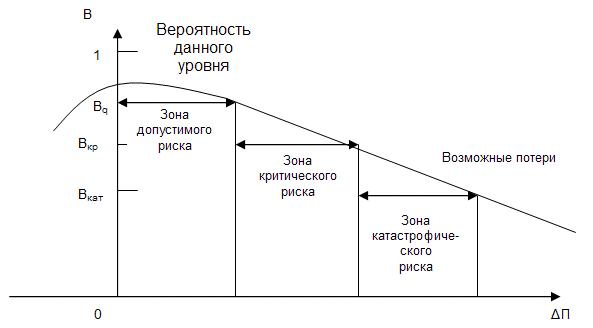

Область, в которой потери не ожидаются, т.е. экономический результат хозяйственной деятельности положительный, называется безрисковой зоной.

Зона допустимого риска — область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли.

Зона критического риска — это область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли).

Зона катастрофического риска — область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию или предпринимателя к краху и банкротству

Наглядное представление об уровне риска дает графическое изображение зависимости вероятности потерь от их величины — кривая риска.

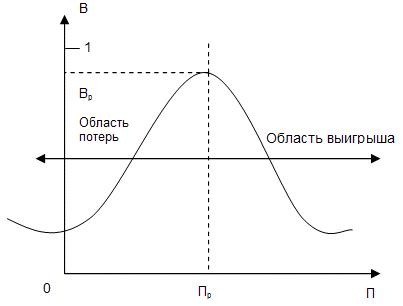

Построение такой кривой базируется на гипотезе, что прибыль, как случайная величина, подчинена нормальному закону распределения. Нормальное распределение (распределение Гаусса) достаточно точно описывает распределение плотности вероятности результатов хозяйственной, финансовой, инновационной деятельности или изменения условий внешней среды (рис. 9.3  ) и предполагает следующие допущения:

) и предполагает следующие допущения:

1) наиболее вероятно получение прибыли, равной расчетной величине — Пр. Вероятность (Вр) получения такой прибыли максимальна и значение П можно считать математическим ожиданием прибыли. Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, монотонно убывает по мере роста отклонений;

2) потерями считается уменьшение прибыли (Δ П) в сравнении с расчетной величиной. Если реальная прибыль равна П, то Δ П = Пр– П.

Конечно, принятые допущения в определенной степени спорны и не всегда выполняются для всех видов рисков, но в целом достаточно верно отражают наиболее общие закономерности изменения коммерческого риска и дают возможность построить кривую распределения вероятностей потерь прибыли, которую и называют кривой риска (рис. 9.4  ).

).

Главное в оценке коммерческого риска состоит в возможности построения кривой риска и определении зон и показателей допустимого, критического и катастрофического рисков. С этой целью могут быть применены три основных метода оценки риска: статистический, экспертный и расчетно-аналитический.

Если риски относятся к одной области деятельности, но проявление негативных факторов происходит независимо друг от друга, то вероятность их проявления оценивается по максимальному значению:

Ро = max{ pi },

где Ро — общая мера риска в данной области;

pi — степень частных рисков в данной области.

Пример.

Для осуществления производственного процесса необходимо бесперебойное обеспечение сырьем, электроэнергией и комплектующими изделиями. Надежность поставщика сырья (вероятность своевременной поставки сырья определенного качества) оценивается как 0,95, поставщика комплектующих — 0,9. Вероятность бесперебойной работы энергосистемы — 0,97. Производственный риск выражается в остановке производственного процесса, т.е. мера риска является общей. Однако работа электростанции не связана с деятельностью поставщиков. Поэтому общая степень риска оценивается по максимальному из возможных значений:

Рс = 1 — 0,95 = 0,05;

рк = 1 — 0,9 = 0,1;

рэ = 1 — 0,97 = 0,03.

Максимальная степень риска составляет 0,1. Значит, производственный риск (вероятность остановки производственного процесса) составляет в данном примере 0,1.

2. Правило математического сложения рисков: если риски относятся к разным областям деятельности и проявление негативных факторов происходит независимо друг от друга, то вероятность их проявления (Ро) оценивается по правилам теории вероятностей для суммы вероятностей независимых событий. Для двух факторов:

Ро = р1 + р2 + р1 ∙ р2.

Цена риска рассчитывается как средняя арифметическая:

где Mpi — частная мера риска в данной области.