2015-07-14

2015-07-14 1236

1236Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются различные методы. В настоящее время наиболее распространенными являются:

· статистический метод;

· анализ целесообразности затрат;

· метод аналогий;

· анализ финансовой устойчивости предприятия и оценка его платежеспособности.

Количественно риск может быть охарактеризован как некий показатель, измеряющий вариабельность дохода или доходности. Для цели измерения уровня риска можно использовать ряд статистических коэффициентов, в частности: размах вариации, дисперсию, среднее квадратическое отклонение, называемое иногда стандартным, и коэффициент вариации. Дадим краткую характеристику этим показателям.

Размахом вариации называется разность между максимальным и минимальным значениями признака данного ряда:

R= Xтах - Хmin.

Этот показатель имеет много недостатков, выделим без комментариев лишь три из них. Во-первых, он дает грубую оценку степени вариации значений признака. Во-вторых, он является абсолютным показателем и потому его применение в сравнительном анализе весьма ограниченно. В-третьих, его величина слишком зависит от крайних значений ранжированного ряда.

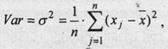

Дисперсия является средним квадратом отклонений значений признака от его средней и рассчитывается по формуле

Среднее квадратическое отклонение показывает среднее отклонение значений варьирующего признака относительно центра распределения, в данном случае средней арифметической. Этот показатель рассчитывается по формуле

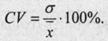

Все вышеприведенные показатели обладают одним общим недостатком - это абсолютные показатели, значение которых существенно зависит от абсолютных значений исходного признака ряда. Поэтому большее применение имеет коэффициент вариации, рассчитываемый по формуле

В отношении оценки риска финансовых активов необходимо сделать три замечания. Во-первых, как отмечалось выше, количественно риск может оцениваться вариабельностью либо дохода, либо доходности. Поскольку доход в абсолютной оценке может существенно варьировать при сравнительном анализе различных финансовых активов, то принято в качестве базисного показателя, характеризующего результативность операции с финансовым активом, использовать не доход, а доходность. Очевидно, что, вложив ту или иною сумму денежных средств в акции, можно получать разный доход по абсолютной величине, однако доходность не зависит от размера инвестиции и потому сопоставима в пространственно-временном разрезе.

Во-вторых, основными показателями оценки риска на рынке капитала являются дисперсия и среднее квадратическое отклонение. Распространенность и пригодность в сравнительном анализе этих статистик в данном случае объясняется тем обстоятельством, что базисным показателем при расчетах является доходность, т.е. относительный показатель, сопоставимый как в динамике, так и по различным видам активов. Поэтому независимо от анализируемых активов соответствующие им показатели доходности и дисперсии однопорядковы, и нет острой необходимости применять в оценке коэффициент вариации.

В-третьих, приведенные формулы рассчитаны на дискретные ряды В приложении к финансовым активам они могут применяться в ретроспективном анализе. Однако, как уже неоднократно подчеркивалось, при работе на рынке капитала гораздо более ценен перспективный анализ, в рамках которого большинство величин, представляющих интерес для инвестора, оценивается в вероятностных терминах.

Необходимо отметить еще одну очень важную особенность анализа риска и доходности. Как и любая вероятностная категория, риск может быть оценен по-разному. Однако речь должна идти не только и не столько о различии в алгоритмах и критериях оценки, приведенных выше, сколько о том, рассматривается ли данный финансовый актив изолированно или как составная часть набора активов.

При рассмотрении актива изолированно никаких особых проблем теоретического характера в принципе не возникает, а его рисковость может быть измерена с помощью одной из рассмотренных выше статистик. Тем не менее, как и в любом перспективном анализе, инвестор в этом случае сталкивается с одной проблемой, а именно с проблемой оценки ожидаемых значений исходных параметров. В частности, какой бы мерой инвестор ни пользовался, ему необходимо оценить ожидаемую доходность актива. Чаще всего делают три оценки: пессимистическую (kp), наиболее вероятную (kml) и оптимистическую (k0). Безусловно, число исходов может быть увеличено, однако степень разумной достоверности ожидаемых значений доходности и вероятностей их осуществления при этом, естественно, снизится.

Если ограничиваются тремя оценками, то наиболее общей мерой риска, ассоциируемого с данным активом, может служить размах вариации ожидаемой доходности, рассчитываемый по формуле