2015-08-12

2015-08-12 1396

1396Научно-исследовательские, опытно-конструкторские и техноло-гические работы (НИОК и ТР; англ. Research and Development, R&D) – совокупность работ, направленных на получение новых знаний и их практическое применение при создании нового изделия или технологии.

НИОК и ТР включают в себя:

Научно-исследовательские работы (НИР) — работы поискового, теоретического и экспериментального характера, выполняемые с целью определения технической возможности создания новой техники в определенные сроки. НИР подразделяются на фундаментальные (получение новых знаний) и прикладные (применение новых знаний для решения конкретных задач) исследования.

Опытно-конструкторские работы (ОКР) и Технологические работы (ТР) — комплекс работ по разработке конструкторской и технологической документации на опытный образец изделия, изготовлению и испытаниям опытного образца изделия, выполняемых по техническому заданию.

Процесс выполнения НИОКР может состоять из одной или нескольких стадий. В научно-технической деятельности под стадией (этапом) понимается совокупность работ, характеризующаяся признаками их самостоятельного планирования и финансирования, направленная на получение предусмотренных результатов и подлежащая обособленной приемке. Каждый отдельный этап может являться самостоятельным результатом интеллектуальной деятельности, факт внедрения которого не зависит от момента окончания работ в целом. В зависимости от жизненного цикла изделий, могут быть выделены следующие типовые этапы НИОКР:

1. Исследование

· Проведение исследований, разработка технического предложения (аванпроекта);

· Разработка технического задания на опытно-конструкторские (технологические) работы.

2. Разработка

· Разработка эскизного проекта;

· Разработка технического проекта;

· Разработка рабочей конструкторской документации на изготовление опытного образца;

· Изготовление опытного образца;

· Проведение испытаний опытного образца;

· Отработка документации;

· Утверждение рабочей конструкторской документации для организации промышленного (серийного) производства изделий.

3. Поставка продукции на производство и эксплуатация

· Корректировка конструкторской документации по выявленным скрытым недостаткам;

· Разработка эксплуатационной документации.

4. Ремонт

· Разработка рабочей конструкторской документации на проведение ремонтных работ.

5. Снятие с производства

· Разработка рабочей конструкторской документации на утилизацию.

В соответствии с нормативным регулированием по способу учёта затрат НИОК и ТР подразделяются на:

- Товарные НИОК и ТР (текущие, заказные) — работы, относящиеся к обычному виду деятельности организации, результаты которых предназначены для реализации заказчику.

- Капитальные НИОК и ТР (инициативные, для собственных нужд) — работы, затраты по которым являются вложениями в долгосрочные активы организации, результаты которых используются в собственном производстве и/или предоставляются в пользование другим лицам.

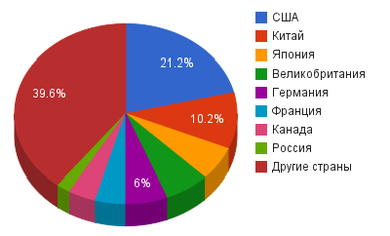

Согласно данным исследовательского института Battelle Memorial Institute, в 2013 году мировые расходы на НИОК и ТР выросли на 3,6 % и составили 1,2 трлн долларов США.

Первое место по объёму НИОК и ТР занимают США (385,6 млрд; 2,7 % от объема собственного ВВП)

Второе место занимает Китай (153,7 млрд; 1,4 % ВВП)

Третье место принадлежит Японии (144,1 млрд; 3,3 % ВВП)

Россия замыкает десятку мировых лидеров (23,1 млрд; 1 % ВВП)

Рисунок 1 – Общая научная продукция по странам мира в 2013 г.

Роль НИОК и ТР (R&D) растет по мере того, как основная часть добавленной стоимости в бизнесе смещается с этапа производства на этап разработки. На основании результатов НИОК и ТР принимаются ключевые решения в высокотехнологичном бизнесе. Все большую важность принимает НИОК и ТР (R&D) для маркетинга, компании отслеживают последние разработки конкурентов и потребности потребителей с тем, чтобы сонастроить с ними собственные исследования. Возросшую роль НИОК и ТР в бизнес-процессах отражает недавно появившаяся в большинстве крупных российских компаний должность – директор или менеджер по R&D. В функции менеджера R&D входит формирования и реализация программы НИОК и ТР, разработка программы инновационного развития предприятия, организация технологических процессов: разработка технологий, проектирование. Вместе с тем, НИОК и ТР – одна из самых сложных областей с точки зрения менеджмента, т.к. отличительной особенностью большинства исследований является трудная предсказуемость конечных результатов исследований и их возможной коммерциализации. В результате, большие затраты на НИОК и ТР не всегда гарантируют большую прибыль или большую долю на рынке.

1.2. Общие положения ПБУ 17\02 «Учет расходов на НИОК и ТР»

Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02) утверждено приказом Минфина России от 19.11.2002 №115н.

Согласно пункту 1 ПБУ 17/02, оно применяется организациями, которые выполняют НИОК и ТР собственными силами или (и) являются по договору заказчиком указанных работ.

Это означает, что данное положение по бухгалтерскому учету должны применять те организации, которые приобретают результаты научно-технических работ для собственного использования.

При этом для целей ПБУ 17/02 к научно-исследовательским работам относятся работы, связанные с осуществлением научной (научно-исследовательской), научно-технологической деятельности и экспериментальных разработок, определенные Федеральным законом РФ от 23.08.1996 № 127-ФЗ "О науке и государственной научно-технической политике".

ПБУ 17/02 фактически определяет новый объект бухгалтерского учета – результаты научно-исследовательских, опытно-конструкторских и технологических работ. Появление ПБУ 17/02 обусловлено ограничениями на признание объекта бухгалтерского учета в качестве нематериального актива, которое устанавливает ПБУ 14/02 "Учет нематериальных активов", утвержденное приказом Минфина России от 16.10.2000 № 91н.

Согласно п. 3 ПБУ 14/2000, для целей данного Положения при принятии к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий:

6. отсутствие материально-вещественной (физической) структуры;

7. возможность идентификации (выделения, отделения) организацией от другого имущества;

8. использование в производстве продукции, при выполнении или оказании услуг либо для управленческих нужд организации;

9. использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

10. организацией не предполагается последующая перепродажа данного имущества;

11. способность приносить организации экономические выгоды (доход) в будущем;

12. наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

Согласно п. 4 ПБУ 14/2000 "Учет нематериальных активов" к нематериальным активам могут быть отнесены объекты, отвечающие всем вышеприведенным признакам, то есть объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

Если же у организации нет исключительных прав на указанные объекты, но есть факт несения расходов на НИОК и ТР и обладания законченными результатами этих работ, мы должны руководствоваться предписаниями ПБУ 17/02.

Помимо рассмотренных нами общих ограничений сферы применения норм ПБУ 17/02, пункт 4 Положения приводит перечень конкретных расходов, не относящихся к расходам на НИОК и ТР:

- расходы организации на освоение природных ресурсов (проведение геологического изучения недр, разведка (доразведка) осваиваемых месторождений, работы подготовительного характера в добывающих отраслях и т.п.);

- затраты на подготовку и освоение производства, новых организаций, цехов, агрегатов (пусковые расходы);

- затраты на подготовку и освоение производства продукции, не предназначенной для серийного и массового производства;

- затраты, связанных с совершенствованием технологии и организации производства, с улучшением качества продукции, изменением дизайна продукции и других эксплуатационных свойств, осуществляемых в ходе производственного (технологического) процесса.

Расходы по НИОК и ТР признаются в бухгалтерском учете при наличии следующих условий:

1. сумма расхода может быть определена и подтверждена;

2. имеется документальное подтверждение выполнения работ (акт приемки выполненных работ и т.п.);

3. использование результатов работ для производственных и (или) управленческих нужд приведет к получению будущих экономических выгод (дохода);

4. использование результатов научно-исследовательских, опытно-конструкторских и технологических работ может быть продемонстрировано.

В случае невыполнения хотя бы одного из вышеуказанных условий расходы организации, связанные с выполнением НИОК и ТР, признаются прочими расходами отчетного периода.

Признаются прочими расходами отчетного периода также расходы по НИОК и ТР, которые не дали положительного результата.

Если расходы по НИОК и ТР в предшествовавших отчетных периодах были признаны прочими расходами, то они не могут быть признаны внеоборотными активами в последующих отчетных периодах.

К расходам по НИОК и ТР относятся все фактические расходы, связанные с выполнением указанных работ.

В состав расходов при выполнении НИОК и ТР включаются:

- стоимость материально-производственных запасов и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

- затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

- отчисления на социальные нужды (в т.ч. единый социальный налог);

- стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

- амортизация объектов основных средств и нематериальных активов, используемых при выполнении указанных работ;

- затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

- общехозяйственные расходы, в случае если они непосредственно связаны с выполнением данных работ;

- прочие расходы, непосредственно связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, включая расходы по проведению испытаний.

Расходы по НИОК и ТР подлежат списанию на расходы по обычным видам деятельности с 1-го числа месяца, следующего за месяцем, в котором было начато фактическое применение полученных результатов от выполнения указанных работ в производстве продукции (выполнении работ, оказании услуг), либо для управленческих нужд организации.

Согласно п. 9 ПБУ 17/02, к расходам по научно-исследовательским, опытно-конструкторским и технологическим работам относятся все фактические расходы, связанные с выполнением указанных работ.

В состав расходов при выполнении научно-исследовательских, опытно-конструкторских и технологических работ включаются:

1) стоимость материально-производственных запасов и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

Суммы этих расходов отражаются в бухгалтерском учете следующими записями:

Дебет 08 "Вложения во внеоборотные активы"; Кредит 10 "Материалы", 43 "Готовая продукция", 41 "Товары"

- на стоимость материально-производственных запасов, израсходованных при выполнении работ;

Дебет 08 "Вложения во внеоборотные активы", Кредит 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами"

- на стоимость услуг сторонних организаций и лиц, используемых при выполнении работ (без НДС);

Дебет 19 "НДС по приобретенным ценностям", Кредит 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами"

- на НДС, относящийся к стоимости услуг сторонних лиц;

2) затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

Данные расходы отражаются в бухгалтерском учете записью:

Дебет 08 "Внеоборотные активы" Кредит 70 "Расчеты с персоналом по оплате труда"

- на суммы обязательств перед персоналом по выплате заработной платы и прочих выплат.

3) отчисления на социальные нужды (в т.ч. единый социальный налог);

Сумма задолженности по единому социальному налогу отразится записью:

Дебет 08 "Внеоборотные активы" Кредит 68 "Расчеты по налогам и сборам"

4) стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

На суммы этих расходов составляется проводка:

Дебет 08 "Внеоборотные активы" Кредит 10 "Материалы"

5) амортизация объектов основных средств и нематериальных активов, используемых при выполнении указанных работ;

Суммы амортизационных отчислений в этом случае отражаются записью:

Дебет 08 "Внеоборотные активы" Кредит 02 "Амортизация основных средств", 05 "Амортизация нематериальных активов"

6) затраты на содержание и эксплуатацию научно - исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества; общехозяйственные расходы, в случае если они непосредственно связаны с выполнением данных работ.

На суммы указанных затрат составляется запись:

Дебет 08 "Внеоборотные активы" Кредит счетов учета денежных средств, расчетов, а также счетов 10 "Материалы" и 26 "Общехозяйственные расходы".

Наряду с этим, пунктом 9 ПБУ 17/02 устанавливается, что в состав расходов по научно-исследовательским, опытно-конструкторским и технологическим работам также включаются прочие расходы, непосредственно связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, включая расходы по проведению испытаний.

Таким образом, ПБУ 17/02 оставляет перечень расходов, формирующих стоимость отражаемых в составе необоротных активов результатов научно-исследовательских, опытно-конструкторских и технологических работ, открытым.

Это означает, что ориентируя предприятие на приводимый перечень расходов, ПБУ в сущности определяет один единственный критерий для включения соответствующих расходов в данный состав - это непосредственная связь конкретных расходов с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Списание расходов по каждой выполненной научно-исследовательской, опытно-конструкторской, технологической работе производится одним из следующих способов:

- линейный способ;

- способ списания расходов пропорционально объему продукции (работ, услуг).

Срок списания расходов по НИОК и ТР определяется организацией самостоятельно исходя из ожидаемого срока использования полученных результатов НИОК и ТР, в течение которого организация может получать экономические выгоды (доход), но не более 5 лет. При этом указанный срок полезного использования не может превышать срок деятельности организации.

Списание расходов по НИОК и ТР линейным способом осуществляется равномерно в течение принятого срока.

При способе списания расходов пропорционально объему продукции (работ, услуг) определение суммы расходов по НИОК и ТР, подлежащей списанию в отчетном периоде, производится исходя из количественного показателя объема продукции (работ, услуг) в отчетном периоде и соотношения общей суммы расходов по конкретной научно-исследовательской, опытно-конструкторской, технологической работе и всего предполагаемого объема продукции (работ, услуг) за весь срок применения результатов конкретной работы.

В течение отчетного года списание расходов по НИОК и ТР на расходы по обычным видам деятельности осуществляется равномерно в размере 1/12 годовой суммы независимо от применяемого способа списания расходов.

Изменение принятого способа списания расходов по конкретным НИОК и ТР в течение срока применения результатов конкретной работы не производится.

В случае прекращения использования результатов конкретной НИОК и ТР в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, а также когда становится очевидным неполучение экономических выгод в будущем от применения результатов указанной работы, сумма расходов по такой научно-исследовательской, опытно-конструкторской или технологической работе, не отнесенная на расходы по обычным видам деятельности, подлежит списанию на прочие расходы отчетного периода на дату принятия решения о прекращении использования результатов данной работы.

В бухгалтерской отчетности организации должна отражаться информация:

- о сумме расходов, отнесенных в отчетном периоде на расходы по обычным видам деятельности и на прочие расходы по видам работ;

- о сумме расходов по научно-исследовательским, опытно-конструкторским и технологическим работам, не списанным на расходы по обычным видам деятельности и (или) на прочие расходы;

- о сумме расходов по незаконченным научно-исследовательским, опытно-конструкторским и технологическим работам.

В случае существенности информация о расходах по научно-исследовательским, опытно-конструкторским и технологическим работам отражается в бухгалтерском балансе по самостоятельной группе статей актива (раздел "Внеоборотные активы").

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию, как минимум, следующая информация:

- о способах списания расходов по научно-исследовательским, опытно-конструкторским и технологическим работам;

- о принятых организацией сроках применения результатов научно-исследовательских, опытно-конструкторских и технологических работ.