2015-08-12

2015-08-12 7759

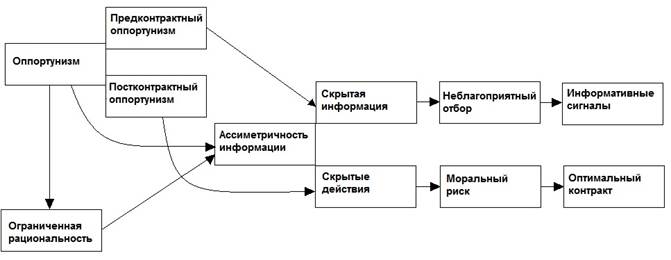

7759Теория контрактов распадается на два больших блока, связанные с проблемами ex ante и ex post контрактных отношений. В первом случае речь идет о том, как подобрать наилучшего партнера, по тем или иным критериям, а во втором речь идёт уже о том, как заключить оптимальный контракт. В теории ex ante речь идет о решении проблемы оппортунизма экономических агентов, препятствующего заключению эффективных сделок. Выделяется два вида оппортунизма это предконтрактный и постконтрактный[11].

Предконтрактный оппортунизм – оппортунизм, с которым экономические агенты пытаются справиться на стадии так сказать поиска партнёра для совершения сделки. В свою очередь постконтрактынй оппортунизм, - это разновидность оппортунизма, против которой направлены усилия экономических агентов на стадии заключения контракта с уже найденным партнером[12].

Рис. 1. Увязка основных понятий теории агентских отношений

3.1 Понятие морального риска

Как уже было сказано, асимметричность информации на стадии поиска партнера принимает форму скрытой информации, а на стадии заключения контракта — форму скрытых действий. Вместе с тем эти формы асимметричности информации являются также и формами проявления оппортунизма, а именно, предконтрактный оппортунизм проявляется в скрытой информации, а постконтрактный оппортунизм — в скрытых действиях. Далее, скрытая информация порождает проблему неблагоприятного отбора, а скрытые действия — проблему морального риска, о которой ниже пойдёт речь.

Следует отметить, что сфера применения концепции морального риска очень широка и может выходить за пределы агентских отношений, поскольку она применима и в тех областях, где ни одна из сторон не может рассматриваться как принципал или агент. Тем не менее, классической сферой применения концепции морального риска являются именно агентские отношения, к которым сводятся огромное множество типов взаимодействий, начиная с работодателя и работникаи кончая обществом и государством.

Можно так же дополнить, что в литературе не всегда одинаково используется термин ”моральный риск”. Первоначально данный термин появился в литературе, посвященной проблемам страхования[13]. Здесь внимание акцентировалось на информационных совершенствах двоякого рода[14]:

1. Моральный риск, который возникает, когда страховая компания не может наблюдать за тем, прилагает ли ее застраховавшийся клиент какие-либо усилия, чтобы избежать возможных потерь или нет

2. Неблагоприятный отбор, который возникает, когда страхующийся в момент покупки полиса знает больше, чем страховая компания, относительно вероятности происшествия несчастного случая. Некоторые авторы используют термин ”моральный риск” и применительно к скрытым действиям, и применительно к скрытой информации, как разновидностям проблемы ”принципал-агент”.

Рассмотрим некоторые примеры морального риска.

Допустим, заключается контракт или сделка. Все предконтрактные проблемы урегулированы, контракт заключён и учатники контракта приступили к его исполнению. В прошлом пункте, мы уточняли, что оппортунизм бывает постконтрактным и предконтрактным. Так вот, моральный риск относится уже к постконтрактному оппортунизму. Исполнение самого контракта в данном случае осложняется несколькими причинами:

Во-первых, это неполнота контракта, которая является закономерным следствиемограниченной рациональности участников контракта, а также недостаточности или сильной асимметричности информации, которой они обладают. Неполнота контракта ведет к тому, что обязательства сторон описываются формально, не полностью. Например, с гражданином Ивановым, заключен контракт о покраске здания в красный цвет. Он контракт выполнил, но покрасил его плохо, так как не положил слой грунтовки и краска была плохого качества. Когда же его начинают в этом упрекать, он возражает: «А где в контракте написано, что я его должен грунтовать, так ещё и краской нормальной пользоваться»?

Ситуация с несовершенством контракта, с неполнотой контракта вполне естественна. Мы никогда ее не избежим, потому что живем в мире несовершенной, неполной информации. Проблема неполноты контракта отражает ситуацию достижения сторонами некоторого равновесия своих затрат на заключение контракта и тех ценностей, которые они рассчитывают получить в результате его исполнения.

Формулируя условия контракта, стороны в какой-то момент останавливаются. Т.е. контракт в любом случае не полон. Тем самым, в нем создается пространство для оппортунистического поведения участников контракта по отношению друг к другу. И при прочих равных условиях участники контракта,заключив его (будь то трудовой контракт или контракт на поставку транспортного оборудования), попытаются минимизировать свои затраты уже в постконтрактный период. Поскольку все случаи в контракте описать невозможно, исполнитель контракта сначала предъявляет на переговорах с заказчиком свою основную позицию и защищает ее. При этом у него есть и резервная позиция (т.е. столько он может уступить в цене).

Но это не все. Заказчик хочет получить от него некую услугу. Исполнитель прописал ее определенным образом, на что заказчик согласился. Следовательно, у исполнителя осталось формальное описание этой услуги или формальное описание его поведения (как он должен выполнять свои обязательства). И в том, каким именно образом исполнитель контракта начинает выполнять эти формальные обязательства, и кроется моральная угроза. Например, исполнитель понимает, что заказчику нужно покрасить дом так, чтобы с него не сходила краска, чтобы он выглядел красиво. Однако в контракте у него лишь записано, что он должен покрасить дом в красный цвет. И если у него нет стимулов вести себя честно (если ему не дорого его доброе имя, если он находится в этом городе временно и не собирается предлагать здесь свои услуги еще кому-либо в будущем), то возникает классическая ситуация моральной угрозы. Тогда исполнитель будет четко выполнять то, что записано в контракте, и покрасит дом один раз в красный цвет.

Приведём другой пример. В контракте заводского рабочего четко зафиксировано, что он должен приходить на работу в 9.00 и уходить в 18.00. Зачастую такой рабочий старается прийти на работу вовремя, часто бежит к проходной, чтобы отметить свой приход не позднее 9.00, но когда он уже попал на территорию завода, больше его ничего не волнует, остальное ему безразлично.Это обычное поведение людей, которые минимизируют свои затраты в постконтрактный период. С таким поведением регулярно сталкиваются и партнеры в торговых сделках, и организации. Это и есть моральная угроза. Главное, что формально контракт исполняется, придраться не к чему. Ни один суд не удовлетворит ваш иск к партнеру, ибо тот исполнил свой контракт целиком. Виноваты вы, так как не прописали контракт до конца. Однако контракт до конца прописать нельзя, и в этом глобальная проблема институциональной экономики применительно к контрактам.

Во-вторых, это ограниченность возможностей мониторинга- причина более стандартная, связанная с той же ограниченной рациональностью и неполнотой информации, но еще и с затратностью мониторинговой информации. При неадекватном оппортунистическом поведении вашего партнера, который прямо попирает условия контракта, у вас не всегда есть возможности для мониторинга. Например, в контракте записано, что сотрудник должен на работе работать, выполнять то что ему поручено. Прямое его отлынивание отработы карается, согласно контракту, увольнением или штрафом. Но у него есть возможность в какой-то момент ускользнуть от мониторинга (от наблюдения). Классический пример: девушка-секретарь, посланная с документами в другой офис, естественно, зайдет по дороге в пару магазинов, а, если офис далеко, то и в кино. Такой вид оппортунистического поведения называется отлынивание.

Тем не менее, такой вид оппортунизма не очевиден для людей, занимающихся мониторингом, ибо они не в состоянии приставить надсмотрщика к каждому сотруднику. В противном случае, как говорили Алчиан и Демсец, возникнет «риск нирваны», когда для наблюдения за одним контролером сажают другого, для наблюдения задругим - третьего, и т.д., пока пирамида не обрушится[15]. Ограниченность возможностей мониторинга за исполнением контракта обусловлена теми же причинами, что и неполнота контракта. Однако здесь формально нарушаются уже сами условия контракта, либо формально зафиксированные, либо содержащиеся в нем имплицитно. Дело в том, что контракт не есть только лист бумаги, на котором он записан. За контрактом стоят некие правовые нормы и механизмы их обеспечения.

Иными словами, имплицитной, непрописанной частью контракта является законодательство, и на него можно опираться. Можно опираться и на обычаи, существующие в той илииной местности, если они приводятся в действие насильственно. В основе как неполноты контракта, так и ограниченности возможностей мониторинга, лежит обычно некомпетентность одной из сторон. В потребительском секторе она практически абсолютна.

Классический пример: когда у вас неладно с машиной, вы едете на сервисную станцию, где вам говорят,что нужно менять всё что только можно, потому что машина разваливается и вообще тормоза могут в любой момент перестать работать и вы сами можете пострадать и кого-нибудь ешё и задеть.Цена вопроса 2000 $. Вы постараетесь каким-то образом оспорить данное предложение или попытаетесь его проверить, обратившись к внешнему эксперту. Однако чаще всего вам просто некогда этим заниматься и вы, скрепя сердце, заплатите требуемую сумму. В огромном большинстве случаев некомпетентность - реальное основание для потери из-за моральной угрозы. Обобщив определения, данные Эггертсоном, а также Милгромом и Робертсом, можно сказать, что моральная угроза – явление, возникающее при исполнении контрактов, когда деятельность одной изсторон не может быть наблюдаема полностью и поэтому измеряется только по нескольким показателям.[16]

Это может побудить агента или контрактную сторону при рыночной сделке пренебречь ненаблюдаемыми аспектами своих обязанностей и сконцентрировать усилия на точном выполнении измеряемых (или, если хотите, вознаграждаемых) параметров контракта. Заметим, что для субъекта моральной угрозы отклонения от сути его обязательств (в чем и выражены интересы его контрагента) практически всегда очевидны. Он это делает сознательно, пользуясь сложившейся ситуацией и не предоставляя контрагенту информацию о сущности своих действий. Общей чертой ситуаций морального риска является то, что лица, принимающие решения, ненесут полной ответственности за свои действия. Они перекладывают ее на плечи своего контрагента или своего принципала, если это агентские отношения. При этом они используют т.н. «зоны безответственности», которые создаются в результате неполноты контрактов или неполноты мониторинга. Можно говорить о зонах безответственности первого и второго рода[17]. Зона безответственности первого рода возникает в результате неполноты контракта. Зона безответственностивторого рода возникает в результате слабости мониторинга, т.е. безнаказанного пренебрежения контрактом. Рассмотрим примеры. Мы привели выше пример, как автомобилиста, у которого начались какие-то неполадки с машиной, вынудили на сервисной станции заплатить 2000 $ за починку. Это часто встречающийся, классический пример некомпетентности одной из сторон.

Другой пример из области медицины. В странах с платной медициной врач в платной больнице очень часто увеличивает объем лечения. А там, где медицина бесплатна или оплата труда врачей независит от объема оказанных услуг, врач за счет интересов больного, наоборот, сокращает объем лечения. Т.е. различного рода условия воплощаются в абсолютно разных действиях в зависимости оттого, что является формальным контрактом и кто - стороной контракта. В наших условиях обман происходит за счет государства, которое врачу платит, а не за счет больного,который страдает как третья сторона. Еще пример. Рабочий, особенно если он работает не в бригаде, где очень четкая технологическая взаимозависимость, а в одиночку, скрывает время простоев, извлекая из них ту или иную выгоду. Скажем, водитель старается так организовать свой рабочийдень, чтобы иметь возможность во время возникающих контрактных «окон» поспать в машине или подработать на ней(последнее в большей степени относится к персональному или служебному водителю).

3.2 Виды морально риска

Существует несколько видов морального риска. Моральный риск в менеджменте, или его ещё называют характеристикой проблемы приницпал-агент; моральный риск в индустрии страхования (мы рассмотрим подробнее данный вид, потому что термин моральный риск, как уже упоминалось, появился именно в индустрии страхования); и так же рассмотрим моральный риск в сфере антициклической политике государства.

Моральный риск в менеджменте.

Рассмотрим пример морального риска в менеджменте. Собственник предприятия как правило неспособен осуществлять полный контроль за деятельностью работников данного предприятия. Это возникает в силу информационной асимметрии, т.е. стороны по договору обладают разной возможностью получения информации в процессе реализации контракта. Например, после того, как собственник фирмы принял на работу менеджера, он может быть не в состоянии наблюдать, какие усилия прилагает менеджер к выполнению своих обязанностей. Эти проблемы имеют большое значение в ситуациях, когда один индивид нанимает другого для того, чтобы последний совершал некоторые действия как агент первого. Проблема такого составления контрактов получила название проблемы «принципал-агент», или «заказчик - исполнитель»[18].

Традиционно в литературе различают два типа информационных проблем, которые возникают в ситуациях такого рода:

· проблемы, являющиеся результатом скрытых действий;

· проблемы, возникающие как следствие скрытой информации.

Случай скрытых действий предполагает неспособность собственника наблюдать за тем, насколько усердно работает наёмный менеджер. Примером скрытой информации является ситуация, когда менеджер владеет не доступной для собственника информацией об альтернативных возможностях развития фирмы.

Моральный риск в индустрии страхования.

Как уже говорилось, моральный риск впервые возник в индустрии страхования. Сам страховой контракт по своей сути рассчитан на то, что произойдет некая неприятность. Таже медицинская страховка есть оплата визитов к врачу, если с человеком что-то случается (скажем, он ломает руку). Между прочим, основным моральным риском в медицинском страховании является не то,что люди бросаются с моста, а то, что они в 2-3 раза чаще начинают ходить к врачу, что страховой компании очень невыгодно. Страховая компания просто вынуждена расследовать все случаи, связанные со смертью, пожаром, угоном автомашины, иначе она разорится. Страховые агенты очень внимательно следят, почему и в каких пропорциях происходят те или иные негативные случаи, жестко фиксируя отклоняющееся поведение. Таким образом, в сфере страхования была накоплена огромная статистика -точные цифры затрат в тех или иных случаях, данные по большому числу однообразных сделок. Они стали основой для предельного анализа (для исследования маргинального прироста). Поэтому-то категория моральной угрозы и появилась впервые именно здесь. Можно выделить три типа моральной угрозы в страховании.

Во-первых, это недобросовестное поведение. Человек осознанно может принебрегать тем, что он застраховал и получить из этого выгоду.

Во-вторых, это т.н. «пренебрежение рисками». Человек может осознавая, а может и нет, не обращать внимание на риск или игнорировать его, думая, что если есть строховка, то «можно не выключать утюг, уходя из дома».

В-третьих, это эксцессивное, сверхнормативное потребление услуг, оплачиваемых в результате страховки. Для примера, возьмём бабушек, которые устраивают толкучку в поликлиниках, хоть и сами знают, что застрахованы и в случае чего им помогут.

Моральный риск в антициклической политике государства.

Моральный риск в данной области получил название «парадокса Мински».[19] Суть его состоит в том, что антициклическая денежно-кредитная и фискальная политика приводит к тому, что средняя рискованность инвестиций, осуществляемых в экономической системе, неуклонно возрастает, поскольку экономические агенты рассчитывают на меры антициклической политики. Это объясняется тем, что вначале антициклическая политика уменьшает общую неопределенность в экономике, гарантируя экономическим агентам будущую доходность инвестиций за счет поддержания величины совокупного спроса (фискальная политика) и возможность получения кредитов (денежно-кредитная политика). Вместе с тем, указанные меры поощряют рискованные инвестиционные проекты и ослабляют стимулы к осторожности в осуществлении инвестиций. В результате цена такой стабильности от цикла к циклу растет. Со временем дальнейшее осуществление этой политики станет невозможным, в то время как в экономике будет накоплен опыт удачной реализации рискованных проектов. Далее, при сложившихся привычках инвестиционной деятельности неизбежный отказ от антициклической политики приведет к еще большей амплитуде делового цикла, чем, если бы такая политика вообще никогда не проводилась.

3.3 Моральный риск в рыночных трансакциях

Уточнив аспекты ассиметрии ифнормации, рассмотрев суть рыночных трансакций, и рассказав о некоторых видах морального риска, можно перейти к практической части данной курсовой работы, а именно к моральному риску в рычноных трансакциях.

Как было написано выше, рыночная трансакция - это вид трансакции, предполагающий одинаковый правовой статус ее участников (контрагентов), т.е. для осуществления рыночной трансакции необходимо взаимное добровольное согласие контрагентов ее совершить. И как указал Дж. Коммонс, рыночная трансакция представляет собой обмен правами собственности на блага, происходящий на основе добровольного соглашения обеих сторон этой трансакции. Примерами рыночной трансакции могут служить действия наёмного работника и работодателя на рынке труда, действия кредитора и заёмщика на рынке денежных средств и т.п.

Как правило, выделяется две основных причины морального риска в рыночных трансакциях.

Первая: сокрытие неявных качеств продаваемого товара.

Классический случай здесь - продажа подержанных автомобилей или даже новых, но с плохим послужным списком. Например, газета «СпортКар» призывает своих читателей покупать «ЛадуСпорт», перечисляя какие-то её детали, произведенные в Италии, какие-то – в Испании, но при этом не рассказывая о тех деталях, что произведены на отечественных заводах, и, главное и о тех кто их собирал. Иногда восприятие этой рекламы покупателем может быть расценено, как моральный риск.

Вторая: недобросовестное распоряжение доверенной собственностью. Недобросовестное распоряжение доверенной собственностью делится на: излишние траты, которые такое распоряжение доверенной собственностью накладывает на её владельца; рискованное употребление доверенной собственности, несогласованное с ее владельцем.

Рассмотрим ряд примеров, касающихся излишних трат.

1. Провинциал садится в такси на Курском вокзале и просит побыстрее доставить его на Казанский вокзал, а таксист сначала показывает ему Москву, делая круг повсему Садовому кольцу, и только затем добирается до Казанского вокзала. Налицо типичный случай недобросовестного распоряжения доверенной собственностью - в данном случае временем пассажира, для которого оно в этот момент важнее денег. Но таксист по-другому не может заработать на клиенте и поэтому идет даже на риск, что тот опоздает на поезд. Конечно, условием здесь является некомпетентность клиента.

2. Брокер распоряжается портфелем акций, который ему доверил клиент. В обязанности брокера входит постоянно поддерживать портфель акций в состоянии устойчивом, максимизирующем прибыль и застрахованном от риска. Для этого брокер должен, не спрашивая клиента, покупать и перепродавать некоторые пакеты акций. Но брокер получает комиссионные с каждой совершенной им сделки, поэтому он перепродает пакеты акций клиента в 2-3 раза чаще необходимого. Это тоже недобросовестное распоряжение доверенной собственностью, которое не связано с прямым риском для обладателя данной собственности, но накладывает на него дополнительные издержки.

3. Классический случай недобросовестного распоряжения доверенной собственностью – плохое содержание арендованной квартиры. Вообще, арендатор всегда хуже содержит квартиру, нежели хозяин. Какой бы договор об аренде он ни подписывал, он не собственник и все равно будет содержать ее плохо.

ГЛАВА 4. Варианты смягчения и устранения морального риска

Существует несколько путей решения проблемы морального риска.

4.1 Контроль над действиями агента.

1) Можно ужесточить надзор за деятельностью агента, увеличивая объем ресурсов, расходуемых на эти цели. В фирмах работники часто отмечают время прихода на работу и время окончания работы. Работодатели покупают компьютерные программы, которые подсчитывают число ударов по клавишам, которые делают секретари, за кассирами следят видеокамеры. Парфюмерная компания «Калина» (бывшие «Уральские самоцветы»), к примеру, ввела в цехах форму разного цвета. Тем самым появилась дополнительная возможность контролировать работников (можно определить, работники какого цеха находятся не на своем рабочем месте). В результате, некоторые работники, недовольные усилением контроля, уволились из компании. Все меры по ужесточению надзора за работниками, как правило, дорогостоящие, и нередко издержки контроля могут превышать ту выгоду, которая достигается подобным образом.

2) Контроль — это поиск дополнительных источников информации об агенте, о его усилиях, о его честности и прилежании. Контроль, однако, не всегда связан с дополнительным расходованием ресурсов. Создание конкуренции между агентами может стать одним из возможных способов организации контроля поведения агентов. Если у агентов противоположные интересы, то они будут охотно раскрывать относительные преимущества своего товара, подчеркивая недостатки товаров своих конкурентов. Если вы хотите выбрать пластиковые окна, то, обратившись к нескольким фирмам, сможете узнать о недостатках тех окон, которые устанавливают их конкуренты, и о которых они предпочитают умолчать. Однако полностью полагаться на конкурирующие источники информации, конечно, нельзя. Все они промолчат об общих для их товаров недостатках.

Эффект конкуренции можно использовать внутри организации. Например, подобной системой контроля пользуется компания Макдональдс. Ее работники знают друг друга лишь по номерам, и не знают имен. Видимо, это облегчает их взаимный контроль друг за другом. Об ошибках и нерадивом поведении своих коллег они должны сообщать, зарабатывая себе очки в рейтинге. Однако внутри фирмы подобный способ контроля имеет свои ограничения. Создание атмосферы конкуренции между работниками может разрушить элементы доверия и готовность к сотрудничеству, что затруднит решение задач, требующих объединения усилий агентов.

4.2 Стимулирующие контракты.

Второй способ борьбы с моральным риском — это объединение интересов принципала и агента с помощью стимулирующих контрактов или участия агента в результатах деятельности.[20]

Контроль может быть связан со слишком большими издержками. Иногда о деятельности агента можно судить по ее результату, в этом случае можно создать стимул для правильного поведения, выплачивая вознаграждение за хорошие результаты. Однако использование этого способа предотвращения морального риска может быть ограничено следующими факторами:

а) поведение агента нередко лишь частично влияет на результат и трудно выделить влияние именно усилий агента на конечные результаты. Продавцы чая, к примеру, могут очень стараться, но в условиях жаркого лета продукт будет продаваться плохо, несмотря на их усилия, а продавцы мороженого будут проявлять значительно меньше усердия, но погодные условия повлияют на резкое увеличение объема продаж. Подобный же эффект возникает, если результаты определяются поведением агента, но их нельзя точно измерить.

б) возможности заключения стимулирующих контрактов ограничены степенью склонности агента к риску. Большинство людей не склонны к риску.Они скорее выберут небольшой, но постоянный доход, чем неопределенный доход, который в среднем выше, но зависит от факторов непредсказуемых и не поддающихся контролю с их стороны (погодных условий, общих экономических условий или даже простого везения). Возникает вопрос о том, кто должен нести риск, связанный с действием случайных факторов. При использовании стимулирующих контрактов работодатель перекладывает часть риска на работников: если дела пойдут хорошо, то работники получат дополнительный доход, однако если дела пойдут плохо, то влияние неблагоприятных условий на благосостояние работодателя будет несколько смягчено, так как он выплатит работникам меньшее вознаграждение.

Приведём пример заключения стимулирующего контракта.

Рассмотрим на следующем примере, как с помощью стимулирующего контракта можно решать проблему морального риска. Вы решили продать квартиру и нанимаете агента по торговле недвижимостью. Конечно, вы хотите, чтобы ваш агент прилагал максимальные усилия при поиске вариантов, однако, проконтролировать его действия вам сложно. Он может быть очень усердным, показывать вашу квартиру в любое время суток, расхваливая ее достоинства, а может и прилагать минимальные усилия, работая только днем, а вечером, когда потенциальные покупатели могли бы осмотреть вашу квартиру, спешить домой к семье.

Одно из возможных решений проблемы — судить о действиях агента по результатам его работы. Вы ждете в течение месяца, и если квартира не продана, вы отказываетесь от услуг этого агента. Однако он может высказать доводы в свою защиту, ссылаясь на неактивный характер рынка недвижимости в данный момент, и убедить вас, что рынок входит в стадию оживления и, если немного подождать, то он сможет найти хорошего покупателя. Вы не разбираетесь в рынке недвижимостью и вам трудно оценить эти доводы. Вы не можете наблюдать усилия агента и не можете судить о них по конечному результату, поскольку на продажу квартиры могут повлиять внешние обстоятельства, которые не поддаются контролю со стороны агента.

Давайте посмотрим, нельзя ли использовать стимулирующие контракты для решения этой проблемы. Какой контракт мы должны предложить агенту, чтобы у него появились стимулы к проявлению максимального усердия при продаже вашей квартиры. Мы будем пользоваться следующими предпосылками.

1. Агент может прилагать большое или малое количество усилий, занимаясь продажей вашей квартиры. При прочих равных условиях агент предпочтет низкий уровень усилий. Пусть агент может продать по максимальной цене в 200 тысяч долларов, а по минимальной цене в 100 $.

2. Далее предположим, что наш агент не склонен к риску. Это вполне разумная предпосылка. У агента есть семья, которую он должен содержать, он должен платить за обучение и лечение детей и т.д. Поэтому он не согласится на нулевой доход. Агент согласится на надежный доход, который будет меньше, чем ненадежный доход, ожидаемая величина которого будет такой же.

3. Вы выступаете в роли принципала и вы нейтральны к риску. Предположим, что ваша квартира будет продана через месяц по высокой или по низкой цене. Если вы не нанимаете агента, то продаете свою квартиру лишь за 80 тыс. долл., так как вы не умеете это делать. Агенту нужно заплатить некоторый минимум. Пусть это будет 2000 долл. в месяц, если он прилагает максимальное количество усилий и квартира будет со стопроцентной вероятностью продана. Если агент проявляет минимальное количество усилий, то получит только 1000 долл. Если существует некоторый риск, что он получит меньше, чем эти суммы, то агент потребует большую оплату, так что ожидаемые величины будут такими же.

Как должен выглядеть контракт, который вы заключите с вашим агентом, с учетом этих предпосылок? Прежде всего, мы составим исходныйконтракт, в котором не возникает проблем агентских отношений, а затем ослабим предпосылки, приблизив контракт к реальной действительности. Мы предположим сначала, что у нас есть полная и совершенная информация о действиях агента и нам точно известен его уровень усилий. Тогда наш оптимальный контракт будет выглядеть следующим образом: мы платим агенту 2000 долл., если он прилагает высокий уровень усилий к продаже нашей квартиры, и не платим совсем, если уровень его усилий низкий.

Почему это будет оптимальный контракт?

1. Мы платим агенту ту сумму денег, которую намеревались заплатить.

2. Мы добиваемся высокого уровня усилий с его стороны, ведь он предпочтет получить 2000 долл., чем не получить ничего.

3. Мы добиваемся того, что он работает на нас, а не где-то в другом месте.

4. Нам не нужно беспокоиться о том, что он не склонен к риску, ведь агент знает, что если он проявит высокий уровень усилий, то получит 2000 долл.

5. Хотя мы и не можем быть уверенными в том, что квартира будет продана по максимальной цене, поскольку случайность и невезение не исключены полностью, но мы, по крайней мере, создаем достаточно большую вероятность того, что она будет продана по максимальной цене.

Однако этот оптимальный контракт можно рассматривать лишь как исходный, потому что в действительности уровень усилий агента невозможно определить, это ненаблюдаемая величина.

Решению проблем морального риска отводится много времени и сил.