2015-08-21

2015-08-21 471

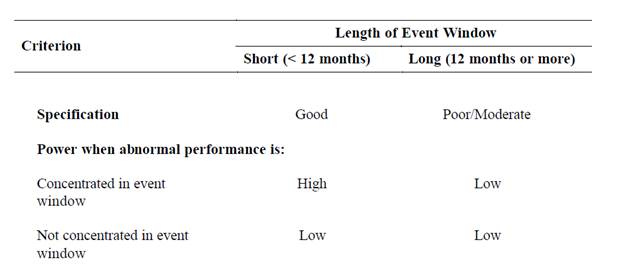

471В своей статье “Economitric issues of event studies» S.P. Kothari и J.B.[4] Warner представили таблицу, в которой кратко охарактеризованы метод событий на основе коротких длинных окон:

Таблица № 1

Таблица № 1

Источник: Kothari S.P., Warner J.B. Econometrics of Event Studies. Handbook of Corporate Finance. Edited by Eckbo B.E. Elsevier. 2007. Ch.1, pp. 3-36.

Таким образом, много работ посвящено попыткой специфицировать модели для использования метода событий на основе длинных окон.

Так, например, в своей статье Kothari и Warner [5] отмечают некоторые ошибки спецификации, которые могут привести к неверным результатам:

1) Результаты сильно зависят от выбранной модели, поскольку изменения ожидаемой доходности ценной бумаги на протяжении исследуемого периода может меняться.

2) Спецификации, связанные непосредственно с компаниями: количество компаний может меняться со временем

a. Изменение систематических параметров приводит к изменению как ненормальной доходности компании, так и к изменению дисперсии.

b. Прекращение функционирования компании может привести к ошибке модели.

Что касается моделей, то в исследованиях такого типа используются два вида моделей: для определения ожидаемой доходности и для определения ненормальной доходности.

Для определения ожидаемой доходности от ценных бумаг используют вполне традиционные модели. Достаточно много исследователей используют трехфакторную модель Фама-Френча. Однако, некоторые также используют САРМ и рыночную модель. Не существует единого мнения по поводу того, какая из этих модель лучше для исследований такого типа.

Что же касается ненормальной доходности, то тут исследователи отдают предпочтения в основном двум подходам: BHAR и Jensen-alshpa. Речь о перечисленных выше моделях пойдет далее.

Выборка в статьях обычно включает в себя большое количество лет. Некоторые берут 9 лет[6], но есть статьи, где используют более длинный период в 21 год.[7] Данные по доходностям компании, после события рассматриваются на различных промежутках. Часто в статьях одновременно рассматриваются периоды в 12, 24 и 36 месяцев. Необходимо также отметить, что часто исследователи разбивают выборку компаний по портфелям. Критерии такого разбиения могут быть разные, однако обычно используют их размер и отношения балансовой стоимости к рыночной.