2015-09-06

2015-09-06 1155

1155Исследования внутренних возможностей фирмы, прежде всего, предполагают анализ ее финансово-экономического положения, в первую очередь экономического потенциала. При этом определяются производственные и сбытовые масштабы фирмы, доля в общем объеме производства и экспорта страны (республики, области), место в мировом производстве и мировой торговле (если предприятие крупное).

Анализу подвергаются активы фирмы (средства, которыми располагает фирма): основные производственные фонды и производственные мощности (здания, сооружения, оборудование, включая конторское); количество и стоимость произведенной продукции; число и географическое размещение производственных и сбытовых отделений и филиалов; размер средств, помещенных в уставный фонд; степень развития инфраструктуры фирмы (системы связи и информационного обслуживания, средств транспорта, складской сети, центров технического обслуживания и демонстрационных залов); обеспеченность собственной сырьевой базой и источниками энергии и др.

Оценке подлежат также показатели общих расходов и доходов фирмы в разбивке по отдельным статьям хозяйственной деятельности, в том числе сбытовой и маркетинговой. Например, по расходам рассматривают отдельно объем средств, выделяемых на маркетинговую и рекламную деятельность на начало каждого года, научно-исследовательские работы по разработке нового товара и совершенствованию продукции, внедрение товара на новые рынки, в том числе на внешние, поставки продукции и др.

Учитываются также показатели поступления средств — чистая прибыль, амортизационные отчисления, дотации, увеличение долгосрочной и краткосрочной задолженности, поступления от эмиссии акций (если фирма избирает данную форму организации) и показатели использования средств в виде организационных расходов, капиталовложений, погашений задолженности, расходов по эмиссии акций, выплат дивидендов по акциям и др.

Важное значение имеет определение абсолютных и относительных показателей эффективности работы фирмы: валовой и чистой (после выплаты налогов) прибыли, процентов по кредитам, отчислений в фонды, а также выполнения плана по формированию прибыли, причем показатели рассчитываются как в целом по фирме, так и отдельно по подразделениям. По прибыли рассчитываются также относительные показатели: отношение прибыли к объему продаж с поправкой на рост цен, отношение прибыли к активам, отношение прибыли к основным производственным фондам, отношение прибыли к собственным и долгосрочным заемным средствам, отношение прибыли к капиталовложениям и др.

Так, показатель нормы прибыли на капиталовложения может быть рассчитан по формуле:

,

,

где

Р - валовая прибыль до вычета налогов (стоимость продаж за вычетом затрат на производство и процента);

I - капиталовложения в основные и оборотные средства минус задолженность по капиталовложениям.

Показатель нормы прибыли на активы фирмы особенно важен в случае высокого уровня ее задолженности и может быть рассчитан по формуле:

,

,

где

Р' - валовая прибыль до вычета налогов и процента по задолженности;

А - активы, равные капиталовложениям в основные и оборотные средства предприятия.

Общая стоимость реализованной продукции в абсолютном выражении, а также отношение общей стоимости продаж к оборотным и необоротным средствам, основным производственным фондам, стоимости материально-производственных запасов также характеризуют эффективность работы фирмы.

Об эффективности работы фирмы свидетельствуют и уровень издержек производства, отношение общей стоимости издержек производства к стоимости продаж, а также отношение объема продаж или балансовой стоимости основных производственных фондов к общему числу занятых.

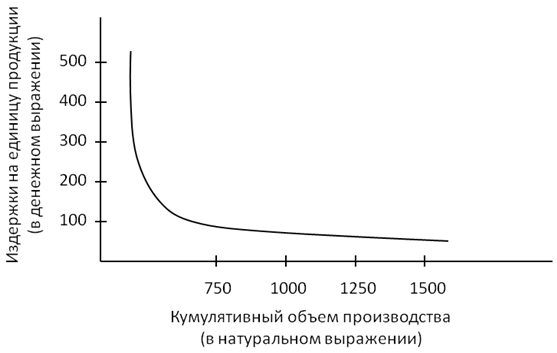

Эффективно определить издержки производства и сбыта и разработать оптимальную стратегию ценовой политики в маркетинге позволяет метод опытной кривой (рис. 9).

Рис. 9. Опытная кривая издержек производства

В соответствии с этим методом появляющийся опыт и увеличение объемов производства данной продукции приводят к сокращению удельных издержек производства и сбыта. Так, удвоение кумулятивного за весь прошлый период объема производства ведет к снижению издержек на единицу продукции, связанных с производством, сбытом, рекламой, транспортировкой, управлением и др., на 20—30%, что связано с накоплением опыта, совершенствованием технологии производства и сбыта, модернизацией самого изделия, экономией в результате организации крупномасштабного производства.

Особое место в оценке финансово-экономического положения фирмы занимает характеристика ее финансовой деятельности, в частности ее независимость от внешних источников финансирования. Финансовые возможности фирмы оценивают по ее кредитоспособности, способности совершать внешнеэкономические и другие сделки за наличный расчет, увеличивать основные фонды за счет собственных средств или займов и кредитов, а также по размерам оборотных средств, объемам продаж и др. При этом следует принимать во внимание время существования фирмы, историю её развития и опыт осуществления данного вида деятельности. Однако высокая степень зависимости от внешних кредитов и займов не всегда свидетельствует об уязвимости положения фирмы и некачественности ее управления: если привлеченные средства используются эффективно, покрывают оплату процентов по займам и кредитам и приносят прибыль, то такое финансовое положение может рассматриваться как активное и успешное.

Оценке подлежат: отношение собственных средств к балансовой стоимости активов, к основным производственным фондам; отношение общей суммы задолженности (долгосрочной суммы задолженности) к собственным средствам фирмы; поступления наличных средств (кассовой и банковской наличности); отношение поступлений наличными к стоимости капиталовложений в текущем году (коэффициент самофинансирования); отношение оборотных средств к краткосрочной задолженности (коэффициент покрытия); отношение наличных средств и быстрореализуемых ценных бумаг к текущим оборотным активам (коэффициент ликвидности); отношение ликвидных средств (наличные средства, быстрореализуемые ценные бумаги, дебиторская задолженность) к краткосрочной задолженности (уровень платежеспособности) и др. Задолженность по валютным кредитам учитывается отдельно по категориям валют.

Анализ финансово-экономической деятельности фирмы следует проводить по годам за ряд (обычно десять) лет и представлять в виде развернутых, удобных для чтения таблиц, используемых для составления прогнозов и планов развития фирмы, а также выявления недостатков, возможностей и резервов для решения хозяйственных и сбытовых задач.