2015-10-16

2015-10-16 573

573Различие между кардинальной полезностью определенного ис хода в условиях определенности (ее принято обозначать v(x)) и в ус ловиях риска (и(х) =f[v(x)\) имеет большое теоретическое значение. Оно является косвенным показателем отношения данного индивида к риску. Правда, фон Нейман и Моргенштерн не разработали эту проблему и выводили данное различие лишь из убывающей полезности денег (напомним, что v(x) они интерпретировали как денежные суммы). Поэтому их теория не могла объяснить такой феномен, как азартные игры — известно, что математическое ожидание у большинства азартных игр отрицательно9. Теорию отношения к риску разработали математик Леонард Сэвидж и экономист Милтон Фридмен в статье] 1948 г.10 Они рассмотрели два типа отношения людей к риску: пред-г почтение риска, которое в повседневной жизни проявляется в склон-

* Данный пример заимствован нами из работы: Лью с Р.Д., РайфаХ. Игры ' и решения. М.: Наука, 1970. С. 45-46.

* Данный пример заимствован нами из работы: Лью с Р.Д., РайфаХ. Игры ' и решения. М.: Наука, 1970. С. 45-46.

9 А. Маршалл отмечал, что даже в случае «честной игры» (нулевого ма

тематического ожидания) азартные игры невыгодны, так как полезность

выигрыша всегда будет меньше полезности проигрыша такой же пеличины

в силу убыиающей предельной полезности денег (см.: Маршалл А. Принци

пы экономической науки. Т. I. M.: Наука, 1970. С. 203—204).

10 Фридмен М., Сэвидж Л. Анализ полезности при выборе среди альтер

натив, предполагающихриск//Теория потребительского поведения и спро

са. СПб.: Экономическая школа, 1993. С. 208-249.

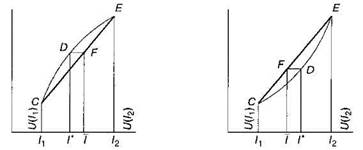

кости к азартным играм, лотереям, рискованным инвестициям на фондовом рынке и пр., и его неприятие, которое легче всего проиллюстрировать на примере страхования. Фридмен и Сэвидж показа-чи, что при неприятии риска дуга кривой полезности дохода должна иежать выше своей хорды (функция выпукла кверху), а при предпочтении риска - ниже своей хорды (функция вогнута книзу) в точке, соответствующей актуарному доходу (математическому ожиданию чохода) данной «игры» (рис. 1).

Полезность(U)

Полезность(U)

|

Доход (I)

Доход (I)

Рис. 1

Пусть вероятность получить доход /, равняется а, а полезность >того дохода — /,С; вероятность получить доход /2 равняется 1 — а, а полезность дохода 12 - 1гЕ.

Тогда актуарная ценность «лотерейного билета» в деньгах (достоверный эквивалент)составит:

7=в/] + (1-йг)/2,_

а ее полезность — IF,

Что такое неприятие риска? Это ситуация, когда возможность сыграть в лотерею (лотерейный билет) индивид оценивает ниже, чем се достоверный эквивалент (/*). (Лотерея для него менее полезна, чем ее достоверный эквивалент.) Иными словами, чтобы побудить l.iKoro индивида сыграть в честную лотерею, где цена билета равна ■жтуарной ценности, ему надо приплатить сумму, равную 7— /*.

Геометрически кривая полезности такого индивида образует выпуклую хорду CDE.

Напротив, если индивид любит риск, то возможность сыграть в потерею он оценивает выше, чем ее достоверный эквивалент. Он го-i ов доплатить сумму /* — / за право сыграть в честную лотерею, и его кривая полезности образует вогнутую хорду CDE.

Поскольку показателем отношения к риску является мера выпуклости функции полезности, то в качестве меры неприятия риска позднее был предложен коэффициент Эрроу—Пратта, равный отношению второй и первой производной функций полезности в условиях риска: -f'[vix)}/f[v(x)}.

Широкое распространение как лотерей, так и страховок наводит на мысль, что разное отношение к риску не является «специализации ей» разных групп людей, а скорее проявляется у одних и тех же индивидов в разных обстоятельствах. Фридмен и Сэвидж проиллюстрг-ровали этот тезис на диаграмме, где индивид отказывается рисковать по мелочи, но готов сыграть в лотерею с большой вероятностью крупного выигрыша. Более того, кривой полезности дохода, несколько раз меняющей выпуклость и вогнутость, авторы предложили социально-экономическую интерпретацию: когда индивид, перемещаясь по оси дохода внутри каждой социальной группы, демонстрирует неприятие риска (выпуклые участки), а при переходе в иную социальную группу склонен рисковать (вогнутый участок).