2015-10-22

2015-10-22 702

70211.1 Классификация финансовых результатов деятельности организации, задачи их учёта

11.2 Учёт доходов и расходов по текущей деятельности

11.3 Учёт доходов и расходов по инвестиционной деятельности

11.4 Учёт доходов и расходов по финансовой деятельности

11.5 Порядок формирования и учёт чистой прибыли (убытка) организации

11.6 Реформация баланса и учёт использования прибыли

Классификация финансовых результатов деятельности организации, задачи их учёта

Финансовый результат деятельности организации представляет собой прибыль или убыток за отчётный период, то есть разницу между полученными доходами и понесёнными расходами.

В настоящее время основным нормативным правовым документом, который регулирует бухгалтерский учёт доходов и расходов организации в Республике Беларусь, является Постановление Министерства финансов Республики Беларусь от 30.09.2011 г. «Об утверждении Инструкции по бухгалтерскому учёту доходов и расходов». Прежде всего, данный документ определяет понятие доходов и расходов организации.

Доходы ‒ это увеличение экономических выгод в течение отчётного периода путем увеличения активов или уменьшения обязательств, которое приводит к увеличению собственного капитала организации, не связанному с вкладами собственника ее имущества (учредителей, участников).

Расходы ‒ уменьшение экономических выгод в течение отчётного периода путем уменьшения активов или увеличения обязательств, которое приводит к уменьшению собственного капитала организации, не связанному с его передачей собственнику имущества или распределением между учредителями (участниками).

В свою очередь, под понятием экономические выгоды понимается получение организацией доходов от реализации активов, снижение расходов и другие выгоды, возникающие от использования активов.

При определении доходов и расходов следует учитывать, что не все виды поступления и выбытия активов признаются доходами и расходами. В таблице 11.1 представлены операции, которые не признаются доходами и расходами организации.

Таблица 11.1 – Операций, не признаваемые доходами и расходами

| Не признаются доходами организации | Не признается расходами организации |

| - поступления налогов, сборов (пошлин) | - выбытие активов в связи с приобретением и созданием основных средств, нематериальных активов и других долгосрочных активов |

| - операции, совершаемые в пределах одного юридического лица | |

| - поступления по договорам комиссии, поручения и другим аналогичным договорам в пользу комитента, доверителя | - выбытие активов по договорам комиссии, поручения и другим аналогичным договорам в пользу комитента, доверителя |

| - поступления в порядке авансов, предварительной оплаты продукции (товаров, работ, услуг) | - выбытие активов в порядке авансов, предварительной оплаты товаров и других активов, работ, услуг |

| - поступления в счет задатка, залога | - выбытие активов в счет задатка, залога |

| - поступления в качестве вкладов в уставный фонд организации, вкладов участников договора о совместной деятельности | - выбытие активов в качестве вкладов в уставные фонды других организаций, в связи с приобретением акций и иных ценных бумаг не с целью их реализации |

| - поступления активов, в том числе денежных средств, ранее переданных третьим лицам на условиях возвратности | - выбытие активов в счёт погашения кредитов, займов, полученных организацией |

| - поступления по договорам долевого строительства |

В настоящее время основным классификационным признаком доходов и расходов организации являются их характер, условия осуществления и направления деятельности организации. В соответствии с данной классификацией доходы и расходы подразделяются на:

‒ доходы и расходы по текущей деятельности:

‒ доходы и расходы по инвестиционной деятельности;

‒ доходы и расходы по финансовой деятельности;

‒ иные доходы и расходы.

На основании данной классификации разрабатывается план счетов, сроится бухгалтерский учёт и составляется бухгалтерская отчётность в организациях.

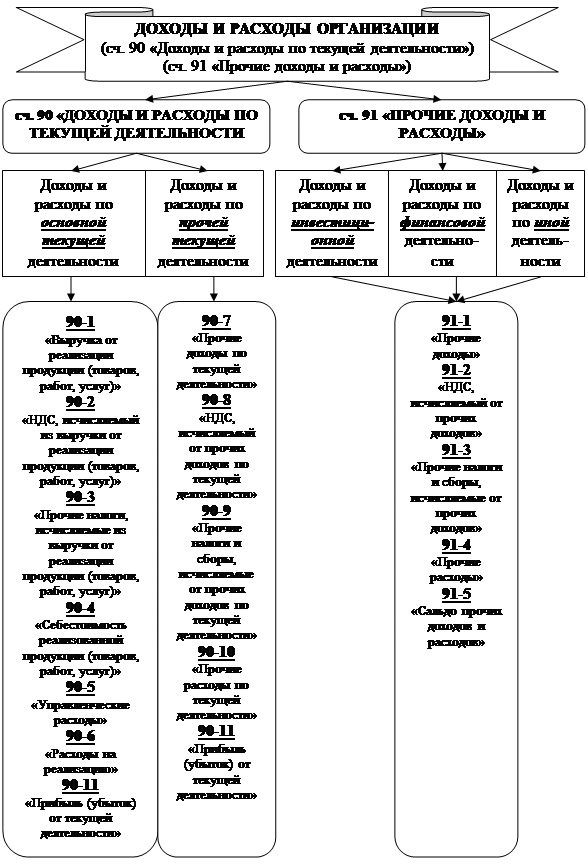

На рисунке 11.1 представлена классификация доходов и расходов организации по характеру, условиям осуществления и направлениям деятельности и её взаимосвязь со счетами бухгалтерского учёта.

Так, для отражения информации о доходах и расходах организации предназначены счета 90 «Доходы и расходы по текущей деятельности» и 91 «Прочие доходы и расходы».

Счёт 90 «Доходы и расходы по текущей деятельности» предназначен для отражения информации о доходах и расходах организации как по основной текущей деятельности (субсчета 90-1 «Выручка от реализации продукции (товаров, работ, услуг)», 90-2 «НДС, исчисляемый из выручки от реализации продукции (товаров, работ, услуг)», 90-3 «Прочие налоги, исчисляемые из выручки от реализации продукции (товаров, работ, услуг)», 90-4 «Себестоимость реализованной продукции (товаров, работ, услуг)», 90-5 «Управленческие расходы», 90-6 «Расходы на реализацию» и 90-11 «Прибыль (убыток) от текущей деятельности»), так и по прочей текущей деятельности (субсчета 90-7 «Прочие доходы по текущей деятельности», 90-8 «НДС, исчисляемый от прочих доходов по текущей деятельности», 90-9 «Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности», 90-10 «Прочие расходы по текущей деятельности», 90-11 «Прибыль (убыток) от текущей деятельности»).

Счёт 91 «Прочие доходы и расходы» предназначен для отражения информации о прочих доходах и расходах организации, которые включают доходы и расходы по инвестиционной, финансовой и иной деятельности, причём для этих видов деятельности используются одни и те же субсчета (91-1 «Прочие доходы», 91-2 «НДС, исчисляемый от прочих доходов», 91-3 «Прочие налоги и сборы, исчисляемые от прочих доходов», 91-4 «Прочие расходы», 91-5 «Сальдо прочих доходов и расходов»).

Так как финансовый результат – это разница между доходами и расходами, то их можно классифицировать аналогично доходам и расходам:

‒ финансовый результат по текущей деятельности:

‒ финансовый результат по инвестиционной деятельности;

‒ финансовый результат по финансовой деятельности;

‒ финансовый результат по иной деятельности.

При этом основными задачами учёта финансовых результатов организации являются:

‒ отражение достоверных данных для правильного исчисления суммы прибыли или убытка по источникам их образования и видам деятельности;

‒ обеспечение правильного распределения прибыли и её использование по целевому назначению;

‒ обеспечение руководства организации необходимой информацией о финансовом результате для принятия оперативных управленческих решений;

‒ правильность и своевременность отчислений от прибыли в бюджет и внебюджетные фонды;

‒ получение необходимых данных для составления отчётности.

Рисунок 11.1 – Классификация доходов и расходов организации