2015-10-22

2015-10-22 840

840Расчет потребности в оборотных средствах требует точных данных об условиях поставки материалов, организации расчетов с поставщиками, нормах запаса и множества других данных.

Для нашего укрупненного расчета используем прямой метод для расчета потребности в оборотных средствах для создания производственных запасов сырья, материалов, вспомогательных материалов, запасных частей, топлива (оформим расчет в таблице 17) и косвенный метод расчета по всем остальным составляющим.

Потребность в оборотных средствах для создания запасов определим по нормативу производственных запасов:

Низ=Qcут(Nтз+ Nпз+ Nстр)= Qcут*Nз, (21)

где Qcут-среднесуточное потребление материалов;

Nтз –норма текущего запаса, дней;

Nпз – норма подготовительного запаса, дней;

Nстр –норма страхового запаса, дней;

Nз –норма запаса, дней.

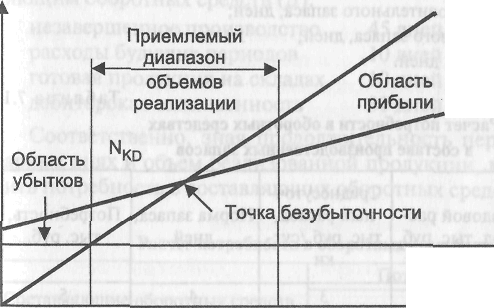

Выручка от реализации

Выручка от реализации

Совокупные затраты

Рисунок 1-График безубыточности

Таблица 17 - Расчет потребности в оборотных средствах в составе производственных запасов

| Наименование составляющих в составе запасов | Годовой расход, тыс. руб. | Среднесуточный расход, тыс. руб./сутки | Норма запаса, дней | Потребность, тыс. руб. |

| 1. Основные материалы 2.Вспомогательные материалы 3. Топливо, энергия со стороны | ||||

| Итого |

Косвенный метод расчета основан на показателе объема реализованной продукции и оборачиваемости оборотных средств в днях. Коэффициент оборачиваемости оборотных средств показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год).

Коб= Объем реализованной продукции за период

средний остаток оборотных средств за период (22)

Продолжительность одного оборота (Д) (дни):

Д= Число дней в отчетном периоде/ Коб (23)

Если известны оборачиваемость оборотных средств в днях (Д) и объем реализованной продукции за период, то можно определить средний остаток оборотных средств за период.

В данном расчете обратимся к информации по предприятиям соответствующей отрасли промышленности. Для косвенного метода расчета считаем, что продолжительность оборота по составляющим оборотных средств (Д):

- расходы будущих периодов 10 дней;

- дебиторская задолженность 30 дней.

Соответственно, зная продолжительность периода в календарных днях и объем реализованной продукции, можно определить потребность в составляющих оборотных средств (таблица 18).

Таблица 18 - Расчет потребности в оборотных средствах

| Составляющие оборотных средств | Потребность, тыс. руб. | |

| Освоение | Полная мощность | |

| 1. Производственные запасы 2. Расходы будущих периодов 3. Дебиторская задолженность 4. Денежные средства | ||

| Итого |

Следует учесть, что для расчета потребности в средствах для производственных запасов, расходов будущих периодов, объем продукции учитывают по себестоимости, а для определения размера дебиторской задолженности - по выручке от продаж в оптовых ценах предприятия.

Резерв денежных средств (в виде наличности в кассе или на банковских счетах) может достигать 5% от оборотного капитала.

Обратите внимание на то, что при увеличении объема производства предприятию потребовалось привлечь дополнительные средства.