2015-10-22

2015-10-22 1268

1268Даже если игрок часто делает хорошие ставки, ставки имеющие перевес над букмекерской конторой, иногда он может в течение определенного, достаточно продолжительного, отрезка времени проигрывать. Но чем больше он делает ставок, тем более отчетливо проявляется его перевес над конторой и его положительный баланс все более явно отражает его способность переигрывать линию конторы. Более того, единственный способ определить, есть ли у игрока (или стратегии) реальный перевес над конторой - это сделать достаточно большое число ставок. В качестве этого 'большого' количества ставок, которое способно 'проявить' перевес игрока над конторой, обычно фигурирует 1000 ставок. Считается, что это количество ставок не слишком мало для того, чтобы оценить реальный перевес игрока (если таковой имеется) и не слишком велико для того, чтобы игрок 'устал' и изменил качество своей игры. Некоторые известные игроки имеют по 2-3 тысячи задокументированных ставок. Более подробно по поводу оценки качества ставок игроков смотри раздел Оценка результатов игрока.

ЕВРОПЕЙСКИЙ ГАНДИКАП Трех-исходная линия 1-X-2 с форой. Обычная трех-исходная линия 1-X-2 подразумевает чистую победу одной из команд или чистую ничью. Если взять обычную ставку с форой, при ничьей с учетом форы не делать возврат, а давать свой коэффициент выигрыша, то мы получим европейский гандикап.  В таблице котировок из реальной конторы мы видим линию на европейский гандикап для игры Рапид с Зальцбургом. В отличие от обычного гандикапа здесь мы имеем линию на 'ничью' с форой -1 для Рапида (или +1 для Зальцбурга). То есть, если разница Рапид выигрывает у Зальцбурга с разницей ровно в один гол, то выигрывает исход X с коэффициентом 3.85. Существуют простые соотношения, связывающие линии на европейский гандикап и линии на азиатский гандикап. По определению европейского гандикапа если фора в нем равна 0, то это обычная трех-исходка 1-X-2. Будем обозначать исходы европейского гандикапа с помощью буквы E. Тогда E1(0) это то же самое, что исход 1 в лини 1-X-2. Но исход 1 в линии 1-X-2 это то же самое что исход H1(-0.5), где буквой H обозначен азиатский гандикап. Это справедливо, поскольку при гандикапе H1(-0.5) ничья входит в противоположный исход H2(+0.5), который соответственно эквивалентен исходу X2. Таким образом E1(0) == H1(-0.5). Аналогично можно показать что E1(-1) == H1(-1.5) E1(-2) == H1(-2.5) E1(-3) == H1(-3.5) И так далее. Для плюсовых фор справедливы аналогичные соотношения: E1(+1) == H1(+0.5) E1(+2) == H1(+1.5) E1(+3) == H1(+2.5) И так далее. В таблице котировок из реальной конторы мы видим линию на европейский гандикап для игры Рапид с Зальцбургом. В отличие от обычного гандикапа здесь мы имеем линию на 'ничью' с форой -1 для Рапида (или +1 для Зальцбурга). То есть, если разница Рапид выигрывает у Зальцбурга с разницей ровно в один гол, то выигрывает исход X с коэффициентом 3.85. Существуют простые соотношения, связывающие линии на европейский гандикап и линии на азиатский гандикап. По определению европейского гандикапа если фора в нем равна 0, то это обычная трех-исходка 1-X-2. Будем обозначать исходы европейского гандикапа с помощью буквы E. Тогда E1(0) это то же самое, что исход 1 в лини 1-X-2. Но исход 1 в линии 1-X-2 это то же самое что исход H1(-0.5), где буквой H обозначен азиатский гандикап. Это справедливо, поскольку при гандикапе H1(-0.5) ничья входит в противоположный исход H2(+0.5), который соответственно эквивалентен исходу X2. Таким образом E1(0) == H1(-0.5). Аналогично можно показать что E1(-1) == H1(-1.5) E1(-2) == H1(-2.5) E1(-3) == H1(-3.5) И так далее. Для плюсовых фор справедливы аналогичные соотношения: E1(+1) == H1(+0.5) E1(+2) == H1(+1.5) E1(+3) == H1(+2.5) И так далее. |

| ИНВЕСТИЦИИ Существует мнение, согласно которому ставки на спорт можно рассматривать как своего рода высоко-рисковые инвестиции. Wikipedia дает широкое определение инвестиций. Инвестиции определяются как связанное с риском размещение капитала с целью получения дохода. Капиталом могут являться деньги и поэтому, вроде бы, можно ставки на спорт законно считать видом инвестиций. Но нигде, ни в какой финансовой литературе ставки на спорт не фигурируют в качестве одного из видов инвестиций. Что это забывчивость или умысел? Множество сайтов по ставкам на спорт предлагают открыть Вам прекрасный мир инвестиций в ставки на спорт. Но будьте осторожны. Все не так просто как на экзаменах по бухгалтерии. Для всех видов реальных инвестиций существуют специальные институты посредников, организации, которые собирают деньги у отдельных инвесторов и реализуют инвестиции. Для ставок на спорт таких посредников нет, а те, кто пытается что-то изобразить, на самом деле являются откровенными мошенниками. Были отдельные попытки создать реальные, честные синдикаты инвесторов в ставки на спорт, но они просуществовали недолго и показали свою полную несостоятельность. Поэтому чтобы реализовать Ваши 'инвестиции' в ставках на спорт Вы должны стать профессионалом в этом деле. Говорят, что существуют сервисы прогнозов, которые помогут Вам зарабатывать деньги на ставках на спорт. Но, грамотное использование таких сервисов, как показывает практика, является делом чуть менее трудным, чем нахождение прогнозов самими игроками. То есть с этой точки зрения ставки на спорт не являются реальными инвестициями, где от Вас ни в коем случае не потребовали бы вложить деньги, да еще и стать специалистом по инвестициям. Во-вторых, куда идут реальные инвестиции - в производство товаров или услуг. Конечно, в процессе реальных инвестиций тоже происходит перемещение капитала между инвесторами - одни акции обесцениваются, другие растут. Но в целом общий основной прирост капитала обеспечивается ростом экономики. Ставки на спорт это в чистом виде механизм перераспределения денег от одних - более удачливых и умелых, к другим - менее удачливым и способным. Рост рынка и его стабильность обеспечивается, как и в финансовых пирамидах, только вступлением в игру все новых игроков, или проигрышем старыми игроками все новых сумм денег. Возьмем, например, такое понятие как 'работа' или 'заработок'. Если Вы сделаете поиск в Интернете по слову 'заработок', то найдете множество ресурсов, которые предлагают Вам заработать тем или иным способом, используя сеть Интернет. Как Вы понимаете, большинство из этих вариантов заработка в лучшем случае принесут Вам копейки при существенных затратах времени. А некоторые являются прямым обманом. В Интернет можно зарабатывать, но обычными традиционными способами, например, программируя Интернет проекты и т.д. и т.п. Большинство же других предложений Вам заработать деньги являются попыткой заработать именно на Вас путем вовлечения в ту или иную маркетинговую или пирамидальную среду. Отношение понятий 'ИНВЕСТИЦИИ' и 'СТАВКИ НА СПОРТ (со стороны игрока)' такое же, как отношение понятий 'РАБОТА' и 'РАБОТА В СЕТИ' (как это понимается большинством ресурсов такого рода). Или еще, оно такое же, как пара 'СЕРЬЕЗНО' и 'НЕСЕРЬЕЗНО'. На мой взгляд, наиболее правильное отношение понятий 'ставки на спорт' и 'инвестиции' заключается не в том, что ставки на спорт это инвестиции, а в том, что к ставкам на спорт надо относиться, как к инвестициям. То есть не ждать от них немедленной отдачи, а рассчитывать на выигрыш в среднем, в процессе долгосрочной игры. Об этом, на самом деле, и говорится в той книге известного всем автора Миллера, откуда и пошла связка: 'ставки на спорт' - 'инвестиции'. Переиначенная и растиражированная. Все сказанное ни в коем случае не означает что ставки на спорт это несерьезное занятие. Или что ставками на спорт нельзя заниматься профессионально. Ставки на спорт могу быть серьезным занятием, приносящим существенные деньги, но в данном случае даже и речи не идет об инвестициях в обычном обывательском смысле, то есть об инвестициях для всех. С точки зрения инвестиций ставки на спорт находятся в той же нише, например, что и кладоискательство. Если кому-то нравится рассматривать такого рода деятельность как инвестиции, то это его личное дело. Главное, чтобы понимал, на что идет. |

| ИСХОД Результат спортивного события, которому конторой присвоен коэффициент выигрыша (выплаты). Обычно различают основные исходы спортивного события и все остальные исходы. К основным исходам относят чистую победу той или иной команды, ничью и их комбинации, победу той или иной команды с форой, исходы на общий счет больше или меньше (тотал). Основные исходы имеют свои обозначения, которые используются как названия колонок в таблицах линий букмекерских контор. 1 - победа команды 1 X - ничья 2 - победа команды 2 1X - победа команды 1 или ничья 12 - победа команды 1 или победа команды 2 (не ничья) X2 - победа команды 2 или ничья Ф1(+2) - победа команды 1 с форой +2 (фора может быть разной в зависимости от силы команд и она указывается не в названии колонки, а в самой таблице) Ф2(-2) - победа команды 2 с форой -2 Больше(3) - общий счет матча больше указанного количества очков Меньше(3) - общий счет матча меньше указанного количества очков Значение тотала (общего количества голов-очков) может быть разным для разных игр, и оно указывается не в названии колонки, а в самой таблице. Исходы победа команды 1 и победа команды 2 могут использоваться в двух различных контекстах - с учетом ничьей и без учета ничьей. Иногда эти исходы могут также обозначаться как П1 - победа команды 1 П2 - победа команды 2 |

КИБЕР

Реализация конкретной системы ставок на спорт в виде программы на любом языке программирования. В большинстве случаев киберы используются для первоначального отбора потенциально интересных ставок, которые потом анализируются вручную. Однако существует и прямо противоположный подход - ставятся все ставки идентифицированные кибером.

Первый подход применяется теми, кто хочет делать небольшое количество ставок, но при этом каждая ставка должна иметь по возможности максимальный перевес над конторой. Поиск перевеса осуществляется в результате ручного анализа ставок сгенерированных кибером.

Во втором случае кибер должен давать большое количество ставок, которые возможно в среднем имеют перевес, пусть и небольшой. Использование небольшого перевеса компенсируется большим количеством ставок, то есть большим оборотом.

| КОМИССИЯ БИРЖ СТАВОК Комиссия биржи это сумма, которую берет биржа с выигравшего игрока. Если игрок сделал ставки на бирже на несколько исходов, то комиссия берется с суммы чистого выигрыша, то есть выигрыша за минусом сумм проигранных на той же бирже ставок. Одна из проблем, возникающих при расчетах вилок на биржах ставок, это учет комиссионных биржи. Первый случай, который мы рассмотрим, это когда только один из исходов вилки находится на бирже. В этом случае, как легко видеть, для вычисления условий вилочности и процента вилки нужно вычесть из дохода игрока величину комиссии на прибыль с выигравшего исхода. Тогда доход игрока будет равен K*V - (K-1)*V*m, где m - комиссия биржи. Если это выражение переписать как (K - (K-1)*m)*V, то видно, что для определения условий вилочности и процента вилки, можно просто взять, вместо исходного коэффициента выплаты K, скорректированный на величину комиссии коэффициент K - (K-1)*m. Комиссия берется не со всего дохода игрока, а только с его чистой прибыли (K-1)*V. Теперь рассмотрим случай, когда два исхода в вилке 1-X-2 находятся на бирже и комиссия биржи берется с рынка в целом. То есть, поскольку только одна ставка может выиграть, а другая обязательно проиграет, то комиссия берется с 'чистой' прибыли игрока на данной бирже. Она равна разнице между прибылью по выигравшему исходу и сумой второй, проигранной ставки. Выпишем условия прибыльности, учитывая комиссию рынка. Здесь ставки 2 и 3 находятся на бирже, которая берет комиссию. K1*V1> V K2*V2 - m*((K2-1)*V2-V3)> V (ставка на бирже) K3*V3 - m*((K3-1)*V3-V2) > V (ставка на той же бирже) В случае, если выиграла вторая ставка, чистая прибыль будет равна разнице между прибылью второй ставка (K2-1)*V2 и проигранной ставкой V3. Комиссия биржи будет равна m*((K2-1)*V2-V3), где m - процент комиссии. Аналогично рассматривается случай выигрыша третьей ставки. Для нахождения условий вилочности воспользуемся методом равной прибыли на все исходы. K1*V1 = K2*V2 - m*((K2-1)*V2-V3) = K3*V3 - m*((K3 - 1)*V3 -V2) Из последнего равенства следует: V2*(K2-m*K2+m-m) = V3*(K3-m*K3+m-m) V2*K2*(1-m) = V3*K3*(1-m) V2*K2 = V3*K3 Далее, K1*V1 = V2*(K2-m*(K2-1))+m*K2*V2/K3 K1*V1 = V2*(K2-m*(K2-1)+m*K2/K3) V2 = K1*V1/(K2-m*(K2-1)+m*K2/K3) аналогично V3 = K1*V1/(K3-m*(K3-1)+m*K3/K2) V = V1+V2+V3 = V1*(1+K1/(K2-m*(K2-1)+m*K2/K3)+K1/(K3-m*(K3-1)+m*K3/K2)) Отсюда условия вилочности: 1/K1+1/(K2-m*(K2-1)+m*K2/K3)+1/(K3-m*(K3-1)+m*K3/K2) < 1 То есть они совпадают с условиями вилочности для обычной вилки 1-X-2 без комиссии, если коэффициент K2 = KO2-m*(KO2-1)+m*KO2/KO3 K3 = KO3-m*(KO3-1)+m*KO3/KO2 Где KO2, KO3 - коэффициенты без учета комиссии, то есть те коэффициенты, которые даются в таблицах коэффициентов биржи Всего существует около 20 различных вариантов уравнений прибыльности (см. Приложение 1 и 2). Для каждого из таких уравнений существует три варианта распределения двух 'биржевых' ставок среди всех трех ставок. Это уже более 60 различных систем неравенств, которые потребуется решить, что вывести условия вилочности коэффициентов на биржах ставок, то есть в условиях, когда берется комиссия в целом с рынка. Если учесть необходимость вывода формул распределения сумм ставок при 'перекосах', то это делает отдельный вывод всех этих формул практически бессмысленным. Гораздо проще будет, в таком случае, пользоваться общими формулами для условий вилочности и сумм частичных ставок, выведенными в книге Расчет арбитражных ситуаций (вилок) в букмекерских конторах и на биржах ставок. |

КОРИДОР

Коридор (middle) это еще один полезный инструмент игрока, который может при определенных условиях дать ему перевес над конторой. Коридоры образуются тогда, когда разные конторы дают разные значения тотала или форы на одну и ту же игру. Например, если в одной конторе дают тотал 6.5, а в другой 5.5, то получается типичная "коридорная" ситуация. Если мы поставим на МЕНЬШЕ 6.5 в первой конторе и БОЛЬШЕ 5.5 во второй конторе, то, в большинстве случаев, мы будем только выигрывать одну из двух ставок и, таким образом в итоге проигрывать небольшую сумму. Теоретически может правда быть и вилка (арбитражная ситуация), даже на неравных форах или тоталах. Но все-таки чаще будет небольшой, но проигрыш, равный приблизительно средней комиссии двух контор. Но если тотал попадет ровно на 6, то мы выиграем обе ставки, и в сумме мы получим гораздо больше, чем проигрывали. Игра на коридорах - это игра на достаточно высоких коэффициентах с малой вероятностью нужного исхода. И так же как игра на глубоких аутсайдерах она требует крепких нервов и веры в свои силы.

Имеет ли данная ставка-коридор перевес, зависит от конкретных коэффициентов выплаты на исходы МЕНЬШЕ или БОЛЬШЕ и вероятности попадания на нужный тотал. Далее мы покажем, как вычисляется коэффициент ставки-коридора.

Обозначим

KБ1 - коэффициент на исход БОЛЬШЕ в первой конторе,

KМ1 - коэффициент на исход МЕНЬШЕ в первой конторе,

KБ2 - коэффициент на исход БОЛЬШЕ во второй конторе,

KМ2 - коэффициент на исход МЕНЬШЕ во второй конторе,

Если мы не попадаем на нужный тотал, то мы проигрываем некоторую сумму, которая зависит как от суммы ставки, так и от коэффициента выигравшего исхода. Для того, чтобы все расчеты были нагляднее, фиксируют сумму одной из ставок, например ставки на МЕНЬШЕ, а сумму второй ставки подбирают так, чтобы проигрыш был одним и тем же, независимо от исхода. Пусть VM ставка на МЕНЬШЕ, которую мы делаем в первой конторе. Вычислим сумму, которую мы должны поставить на БОЛЬШЕ во второй конторе, так чтобы проигрыш не зависел от исхода. Обозначим сумму ставки на БОЛЬШЕ во второй конторе как VБ. Тогда, если тотал был меньше чем нижняя граница коридора, то мы проиграли ставку на БОЛЬШЕ и выиграли ставку на МЕНЬШЕ. Наш суммарный результат:

(KМ1-1)*VМ - VБ

Если же тотал был больше чем верхняя граница коридора, то мы проиграли ставку на МЕНЬШЕ и выиграли ставку на БОЛЬШЕ. Наш суммарный результат:

(KБ2-1)*VБ - VM

Мы стремимся к тому, чтобы они были равны.

(KМ1-1)*VМ - VБ = (KБ2-1)*VБ - VM

Отсюда находим значение VБ.

VБ = KМ1*VМ/KБ2

При этом сумма проигрыша будет одна и та же независимо от исхода и она будет равна:

Bet = (KМ1-1)*VМ - KМ1*VМ/KБ2 = VМ*(KМ1-1-KМ1/KБ2)

Сумму выигрыша тоже легко подсчитать. Мы рассматриваем случай, когда нужное значение тотала лежит строго внутри коридора. И при попадании в коридор выигрывают обе ставки. Тогда выигрыш (включая сами ставки) равен

Win = KМ1*VМ + KБ2*VБ = KМ1*VМ + KБ2*KМ1*VМ/KБ2

Таким образом, мы каждый раз делаем ставку размером Bet, чтобы получить на руки Win. То есть, коэффициент такой ставки равен.

Win/Bet = (KМ1*VМ + KБ2*KМ1*VМ/KБ2)/(VМ*(KМ1-1-KМ1/KБ2))

Или

KKOR = Win/Bet = (KМ1 + KБ2* KМ1/KБ2)/(KМ1-1-KМ1/KБ2)

= (KМ1*KБ2 + KБ2*KМ1)/(KМ1*KБ2 - KБ2 - KМ1)

Если нужный тотал лежит не строго внутри коридора, то у нас выиграет только одна ставка, а вторая даст возврат. При этом выражение для коэффициента коридора меняется. Его значение приведено для разных случаев в конце статьи. Может так быть коридор имеет несколько благоприятных тоталов, часть из которых лежит внутри коридора, а часть нет. Формула для такого случая также приведена в конце статьи.

Для того, чтобы выяснить имеет ли коридор перевес над конторой необходимо оценить вероятность попадания результата в коридор. Можно поступить следующим образом. Вычислим по коэффициенту коридора критическую вероятность попадания в коридор. Далее нужно задать себе вопрос. Считаете ли Вы что реальная вероятность попадания в коридор выше критической. Если Ваш ответ ДА, то Вы имеете ставку с перевесом.

ЛИНИЯ Перечень событий и исходов с коэффициентами выигрышей (выплат), предлагаемых букмекерской конторой для заключения пари. Относительно линий, выставляемых букмекерами, существует три основных предположения и несколько не основных корректировок. Основные варианты:

|

ЛИНИЯ ЗАКРЫТИЯ

Считается что, как правило, для ставок на аутсайдеров и ставок на МЕНЬШЕ линия максимальна при закрытии, то есть в момент близкий к концу приема обычных ставок (не live) перед началом игры. Это общее правило, из которого есть весьма частые исключения. Поэтому в каждом конкретном случае требуется более тщательный анализ. Но как 'нулевое' приближение это правило вполне проходит.

ЛИНИЯ ОТКРЫТИЯ

Считается что, как правило, для ставок на фаворитов и ставок на БОЛЬШЕ линия максимальна при открытии, то есть при первоначальной публикации. Это общее правило, из которого есть весьма частые исключения. Поэтому в каждом конкретном случае требуется более тщательный анализ. Но как 'нулевое' приближение это правило вполне проходит.

МАЗА

Маза на большинстве сайтов, посвященных ставкам на спорт, определяется как 'хорошая ставка', или, 'ставка с обоснованием'. Изначально это слово, однако, имело более узкий смысл. Толковый словарь русского языка определяет это слово как 'прибавка к ставке игрока, дающая право на долю в выигрыше (в карточных играх и бильярде)'. "Примазаться" означало, что зритель принимает на себя часть риска в игре за данного игрока. То есть, кроме того, что игрок ставит деньги на кон, так еще и зритель участвует деньгами в его ставке (уменьшая риск игрока, но за счет дележа возможной прибыли). Исходя из этого, а также из практики ставок на спорт, можно уточнить первоначально данное определение. Маза это ставка, которая дается одним игроком (который ее ставит так же и сам), для других игроков, которые к ней 'примазываются', то есть в данном случае ее используют. Хорошая ставка это или нет, зависит от опыта игрока, дающего мазу, то есть выступающего в роли капера. Такие ставки (мазы) обычно даются с каким-то обоснованием, зачастую минимальным.

МАРЖА

Важную роль при поиске ставок с перевесом играет умение оценивать маржу или комиссию букмекерской конторы. Неформально под маржой обычно понимают ту часть принятых в качестве ставок денег, которую контора фактически оставляет себе. В качестве примера приведем классическую ситуацию, цитируемую во многих американских руководствах по ставкам на спорт. Предположим, что два игрока сделали две ставки на противоположные события по линии -110 (американский формат линий). Это означает, что они поставили 110 рублей, чтобы попытаться выиграть 100 рублей в случае успеха. То есть, контора приняла в качестве ставок 220 рублей, а выплатит в качестве выигрыша, только 110 (первоначальная ставка) + 100 (выигрыш) и только одному из игроков. То есть контора оставит себе 10 рублей из 220. Это означает, что она взяла 4.545% комиссионных. Здесь коэффициенты выплат были -110, по американскому формату представления линий, или 1.91, по европейскому, десятичному формату. Общую формулу комиссии конторы обычно дают как:

m = 1-K1*K2/(K1+K2)

Подставляя сюда K1=K2=1.91, мы получаем m = 0.0455, как и должно быть.

Что будет, если загруз, т.е. сумма ставок на каждый исход не будет равномерным. Изменится ли значение комиссии букмекерской конторы? Допустим, что второй игрок поставил не 110 рублей, а 55 рублей, чтобы выиграть 50 рублей. В этом случае контора будет каждый раз принимать 165 рублей, а вот отдавать будет в зависимости от исхода либо 210 рублей, либо 105 рублей. Поскольку мы рассматриваем равновероятные исходы, то в среднем контора будет отдавать (210+105)/2 = 157.25 и оставлять себе 165 - 157.25 = 7.25 рублей. То есть комиссия конторы будет равна 7.25/165 = 4.54% как и в предыдущем случае.

В случае, если маржа конторы положительная, означает ли это, что букмекерская контора будет всегда или хотя бы только в среднем получать прибыль. Ни то, ни другое. Положительность маржи конторы это только необходимое, но не достаточное условие. Поскольку до сих пор для определения комиссии мы рассматривали специфический вариант с равными шансами (безубыточный коэффициент равен 2), то возникает вопрос - при каких условиях верна формула комиссии контора приведенная выше. Рассмотрим это вопрос подробнее.

Контора обычно не получает прибыль на любой игре и при любом исходе. Это невозможно гарантировать с помощью положительной маржи. Да контора и не стремится обязательно выигрывать на каждой игре. Она должна выигрывать в среднем.

Если обозначить истинные вероятности исходов 1 и 2 как P1 и P2, а суммы ставок V1 и V2, то средний выигрыш конторы будет равен:

P1*(V2-(K1-1)*V1) + P2*(V1-(K2-1)*V2)

То есть, V2-(K1-1)*V1 - это проигрыш тех, кто поставил на вторую команду минус, то, что было выплачено в качестве прибыли, тем, кто поставил на первую команду. То есть, это то, что получит контора в случае, если выиграет команда 1. Аналогично. V1-(K2-1)*V2 - это проигрыш тех, кто поставил на первую команду минус, то, что было выплачено в качестве прибыли, тем, кто поставил на вторую команду. То есть, это то, что получит контора в случае, если выиграет команда 2.

Условие прибыльности конторы в среднем на двух исходах.

P1*(V2-(K1-1)*V1) + P2*(V1-(K2-1)*V2) > 0

Здесь рассматривается простейшая модель, когда коэффициенты на исходы не меняются.

Перегруппируем члены равенства так:

V1*(P2-P1*(K1-1))+V2*(P1-P2*(K2-1)) > 0

Далее:

P2-P1*(K1-1) = 1-P1-P1*K1+ P1 = 1-P1*K1

P1-P2*(K2-1) = 1-P2*K2

Обозначим

m1 = 1-P1*K1

m2 = 1-P2*K2

m1 и m2 это 'частные' комиссии букмекерской конторы по каждому из исходов. Для того, чтобы их найти нужно знать истинные вероятности исходов, что практически невозможно. Предположим, что частные комиссии на оба исхода одинаковы. То есть:

m1= m2

Тогда

1-P1*K1 = 1-P2*K2

P1*K1 = P2*K2 = (1- P1)*K2

P1*(K1+ K2) = K2

P1 = K2/(K1+ K2)

Отсюда

m1= m2 = 1-P1*K1= 1-K1*K2(K1+K2)

Мы получили классическую формулу маржи приведенную в начале раздела. Таким образом эта формула справедлива для любых загрузов, для любых коэффициентов и любых вероятностях в предположении, что комиссии, заложенные на оба исхода, одинаковы.

Для того, что бы прибыльность была при любом загрузе (то есть при любых V1 и V2) необходимо и достаточно, чтобы выполнялись два соотношения:

P1-P2*(K2-1) > 0

P2-P1*(K1-1) > 0

Учитывая, что P2 = 1-P1, получаем два условия прибыльности конторы в среднем, при любых загрузах. Маржи на каждый из исходов могут быть не равны друг другу.

K1 < 1/P1

K2 < 1/P2

Эти условия, как легко видеть, являются необходимыми и достаточными для прибыльности коэффициентов ставок в среднем, если иметь контора хочет быть в плюсе гарантированно при любых загрузах. Понятно, что контора при этом может быть как в плюсе, так и в минусе на конкретных играх. Условие гарантирует прибыльность только в среднем. Но на какие исходы ставят игроки в основном нам при этом безразлично.

Фактически это означает, что если бы контора знала 'истинные' вероятности исходов события, то могла бы обеспечить себе прибыль в среднем при любых вариантах загруза без необходимости двигать линию вообще.

Если переписать классическую формулу для маржи как

m = 1-1/(1/K1+1/K2),

то видно как ее можно обобщить на три исхода:

m = 1-1/(1/K1+1/K2+1/K3)

Ту же самую формулу можно получить, если предположить, что маржа равна для всех трех исходов: m = 1-P1*K1 = 1-P2*K2 = 1-P3*K3

Тогда

P2 = P1* K1/K2

P3 = P1* K1/K3

P1*(1+K1/K2+K1/K3) = 1

P1 =K2*K3/(K1*K2+K1*K3+K2*K3)

m = 1 - K1*K2*K3/(K1*K2+K1*K3+K2*K3) = 1-1/(1/K1+1/K2+1/K3)

МАРТИНГЕЙЛ

Наиболее яркий представитель финансовых (ставочных) стратегий. Суть Мартингейла заключается в удвоении суммы ставки при проигрыше предыдущей ставки. Тогда один единственный выигрыш в серии неудач возвращает нам все, что было проиграно до этого, и дает еще небольшой выигрыш в размере первоначальной ставки.

Неважно, ограничен банк или сумма ставки или нет - Мартингейл не меняет математическое ожидание результата игры. Если мы играем в орлянку с правильной монетой, то наш ожидаемый выигрыш будет равен нулю, используем мы Мартингейл или не используем, ограничен банк и сумма ставки или не ограничены. То есть, если игра идет без комиссии, то Мартингейл будет беспроигрышной (и безвыигрышной) системой. Впрочем, как и любая другая система. Если мы играем в орлянку с гнутой монеткой и перевес не в нашу пользу, то Мартингейл не позволит нам выправить ситуацию и сделать игру прибыльной.

Однако при неограниченном банке и неограниченной максимальной ставке Мартингейл даже при отсутствии Перевеса и, даже при отрицательном перевесе, обладает одним привлекательным свойством - вероятность выигрыша игрока стремится к (фактически равна) 1. Это означает, если у Вас неограниченный банк и сумма ставки тоже неограниченна, то, фактически, Мартингейл это выигрышная стратегия при любой комиссии, то есть при любом отрицательном перевесе. Если Вы поставите миллион, а при проигрыше будете увеличивать ставку так, чтобы компенсировать проигрыш, возможную комиссию и обеспечивать потенциальный выигрыш снова миллиона, то (практически) 100% вы этот миллион выиграете, еще до конца того часа, в начале которого начали игру.

Ограниченный Мартингейл таким замечательным свойством не обладает, и математическое ожидание игры (средний профит при долгосрочной игре) тоже не меняет, впрочем, как и неограниченный.

Но разница между обычной игрой и игрой по системе Мартингейл все-таки есть, и она очень существенная. Ниже приводятся результаты численных экспериментов. Было сделано 10000 серий по 1000 ставок каждая, всего 10000000 (десять миллионов) ставок. Случайные числа брались с сайта random.org, где они генерировались с помощью атмосферных шумов и тому подобных физических процессов.

Сначала рассмотрим игру без комиссии, то есть 'справедливую' игру.

Вот распределение, полученное для обычной игры ординарами, без использования Мартингейла. Оно, как и положено, имеет вид нормального распределения с матожиданием (средним профитом) равным 0 и среднеквадратичным отклонением равным ~ 30 (сигма). Как видно, практически все реализации случайной величины находятся в пределах от -100 до +100, то есть в пределах трех сигм от центра распределения.

Как меняется это распределение при игре Мартингейлом. Ниже приводятся распределения результатов для игры Мартингейлом с максимальной допустимой проигрышной серией из 6, 10 и 12 ставок соответственно.

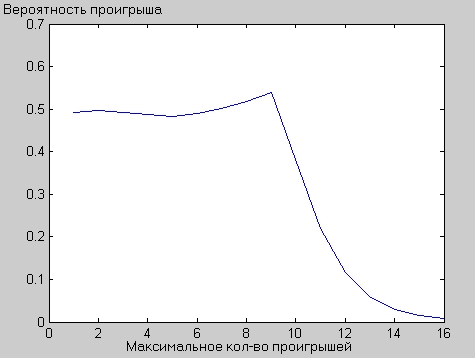

Видно, что распределение визуально сдвигается вправо, то есть в сторону выигрышей и имеет несколько отчетливо выраженных пиков. Большие пики (максимумы) находятся на 'выигрышной' стороне распределения. Это ни в коей мере не означает, что выигрывают (в целом по сумме) больше, чем проигрывают. Острые пики возникают потому, что в эксперименте каждая серия имеет ровно 1000 ставок. Если бы серии имели разное количество ставок, то пики были бы размазанными 'плато'. Но сам факт визуального смещения распределения результата в сторону выигрышей налицо. Но если суммарный проигрыш равен суммарному выигрышу, то, что означает такое смещение? Для того, чтобы это понять построим график вероятности проигрыша в зависимости от длины максимальной серии Мартингейла. Он приводится на этом рисунке.

Из него видно, что вплоть до серий с длиной 9, вероятность проигрыша остается равной половине, то есть, как и без Мартингейла. Более того, при максимальной серии из 9 ставок вероятность проигрыша даже больше чем при обычной игре и меньших сериях. А вот дальше начинается резкое уменьшение вероятности проиграть. При максимальной проигрышной серии из 12 ставок вероятность проиграть чуть более 10%. Это означает что 90% игроков, играя в Мартингейл с максимальной серией из 12 ставок, будут выигрывать. Тем самым, создавая иллюзию, что Мартингейл выигрышная система. Понятно, что средний выигрыш этих 90% выигравших игроков значительно меньше, чем средний проигрыш 10% проигравших. Так как в сумме никто не выигрывает. Вот и получается ситуация, которую можно назвать 'лотерея наоборот'. В обычной лотерее, много людей проигрывается понемногу, чтобы кому-то повезло выиграть приличную сумму. В лотерее наоборот многие выигрывают понемногу, а некоторые неудачники рассчитываются за всех выигравших.

Какой может быть серия из 12 ставок, при которой риск проиграть после 1000 ставок (при игре без комиссии) чуть более 10%? Например, такой:

1-й шаг: $1

2-й шаг: $2

3-й шаг: $4

4-й шаг: $8

5-й шаг: $16

6-й шаг: $32

7-й шаг: $64

8-й шаг: $128

9-й шаг: $256

10-й шаг: $512

11-й шаг: $1024

12-й шаг: $2048

| МЕТОД (СИСТЕМА) СЛУЧАЙНОГО ПЛЕЧА ВИЛКИ Вилки являются хорошим инструментом игрока сами по себе. Но у них есть еще одно полезное свойство. Они являются неплохим источником ставок с перевесом. А именно - среди ставок составляющих вилку хотя бы одна ставка является ставкой с перевесом над конторой. Если Вы посмотрите на все ставки данной конторы или множества контор, то много ли Вы сможете сказать наверняка про количество ставок с перевесом? - я думаю практически ничего. А вот если мы рассмотрим все ставки, входящие вилки то мы можем высказать одно вполне обоснованное суждение - среди ставок входящих в вилки не меньше 33% составляют ставки с перевесом. Действительно рассмотрим истинные вероятности исходов матча: P1 + PX + P2 = 1 Допустим, что все коэффициенты в вилке (K1, KX, K2) меньше коэффициентов соответствующих этим истинным вероятностям исходов спортивного события. K1 <= 1/P1 KX <= 1/PX K2 <= 1/P2 Тогда, суммируя неравенства, получаем 1/K1 + 1/K2 + 1/K3> = P1 + PX + P2 = 1 Что противоречит исходному предположению, что коэффициенты образуют вилку. Значит, хотя бы один из коэффициентов K1, KXили K2 будет удовлетворять условию K > 1/P, то есть являться ставкой с перевесом. Понятно, что если рассматривать только двух-исходовые вилки, то процент ставок с перевесом среди них будет не меньше 50%. Неплохая исходная позиция для реального практического поиска ставок с перевесом. Существует простая стратегия, дающая гарантированный выигрыш в среднем за большой период - ставить случайным образом на один из исходов вилки. Доказательство выигрышности этой стратегии очень простое, хотя и не совсем строгое. Возьмем двух игроков. Один будет делать ставки из тех, что входят в состав вилки, совершенно случайным образом. А второй будет делать каждый раз ставку противоположную, той которую сделал первый игрок. Ясно, что ставки сделанные вторым игроком тоже 'случайны'. То есть, математическое ожидание выигрыша у обоих игроков должно быть одинаковым. Пусть оно будет равно W. Но вместе они выигрывают 2*W. Поскольку, фактически каждый раз вместе оба игрока 'проводят' вилку, то 2*W > 0 и W > 0, то есть стратегия случайного отбора ставки в вилке - выигрышная в среднем стратегия. Для практического использования алгоритм следует уточнить. Сумма ставки - постоянна (флет), или случайна, в каком-то диапазоне. Существует большая вероятность, что для плеча вилки, имеющего реальный перевес, контора быстро урежет максимум суммы ставки до величины ниже, чем предполагаемая сумма ставки. Если это не учитывать, то возникнет асимметрия, которая сделает алгоритм неприемлемым. Для восстановления симметрии применяем следующее правило. Перед тем как делать ставку на выбранное случайное плечо, проверяем также и противоположное плечо. На тот предмет, что там можно сделать ставку по той сумме, которую Вы заранее определили. То есть, что максимум не урезан. Если максимум урезан хотя бы в одном из плеч вилки, то ставка не делается вообще. Применяя метод 'случайного плеча вилки', Вы можете иметь представление о величине Вашего перевеса. Как следует из доказательства его 'прибыльности', величина перевеса случайного плеча вилки будет равна величине прибыльности вилки, из которой выбирается случайное плечо. Для того, чтобы в этом убедиться достаточно в предыдущем доказательстве выбирать случайно ставки но не из всего множества вилок, а из множества вилок с определенной прибыльностью. А значит можно вполне обоснованно применить какой-нибудь вариант критерия Келли, который для увеличения скорости прироста банка ставит сумму ставки в зависимость от Вашего перевеса. Дальнейшие изыскания могут быть в направлении дополнительной фильтрации вилочных исходов, с тем, чтобы повысить процент ставок с перевесом в отфильтрованном множестве. Например, часто в трех-исходной вилке два исхода находятся в одной конторе, а третий в другой. На мой взгляд, в такой ситуации более вероятно, что ставка с перевесом не будет среди тех двух, что находятся в одной и той же конторе. Весьма правдоподобным будет предположение, что плечо с перевесом будет c меньшей вероятностью достигаться на линиях, которые предлагаются несколькими конторами одновременно. Так как, на мой взгляд, маловероятно, что несколько контор сразу сдвинули линии настолько, что смогла образоваться ставка с перевесом. Но это все только предположения. |

| НЕПОЛНАЯ ВИЛКА Некоторые игроки, авторы статей по теории ставок на спорт и стратегий ставок (Geoffry, Ботин С), рассматривают так называемые неполные вилки. Берутся ситуации, когда коэффициенты выбранных исходов не образуют нормальной вилки. Но один из исходов 1.недооценен букмекерской конторой 2.то есть, по мнению игрока, должен иметь гораздо больший коэффициент. Заниженный коэффициент часто бывает на ничью, чья вероятность, по мнению игрока, должна быть намного меньше, чем вероятность, вычисленная в соответствии с коэффициентом конторы. Если поставить на все исходы кроме ничьей и пренебречь вероятностью ничьей, то может получиться так называемая неполная вилка. В том случае, если оставшиеся исходы образуют реальную вилку (уже двух-исходную). На эту ситуацию можно взглянуть и с другой стороны. Можно рассматривать ее как value bet на две и более ставки. Действительно, обычно valuebet это ставка на исход с завышенным, по мнению игрока, коэффициентом. На него имеется смысл ставить, так как коэффициент выплаты больше, чем должен быть, будучи вычисленным по истинной вероятности исхода (которую имеет в виду игрок). Однако иногда бывает легче увидеть не завышенный, а заниженный коэффициент. В случае 3-х исходов коэффициенты на два остающихся исхода могут быть завышены. А могут и не быть завышены, если понижение исходного коэффициента произошло в основном за счет маржи. Может быть завышен, например, только один коэффициент. Так как ставить в том случае если Вы решили поставить на два остающихся исхода? Автор идеи неполной вилки предлагает ставить на два остающихся исхода, если они образуют вилку - так называемую 'неполную'. Но поскольку игра все же может закончиться, например, ничьей (третий, неучтенный исход - и при этом денежки пропадут), то эта 'вилка', в отличие от нормальной вилки, ничего не гарантирует. Нетрудно показать, что для того чтобы неполная вилка давала в среднем выигрыш, необходимо чтобы процент прибыльности 'неполной' вилки был непросто положительным, но и превышал истинную вероятность исключенного исхода. Если же все это записать в терминах коэффициентов, то это означает следующее. Для того чтобы 'неполная' вилка давала в среднем (потому что иногда будет проигрывать) выигрыш необходимо, чтобы исходный, заниженный (для неиспользованного Вами исхода) коэффициент, будучи скорректированным к более реальному, чем у конторы значению, тоже давал, вместе с оставшимися коэффициентами, обычную нормальную вилку. В самом деле, допустим, что мы имеем неполную вилку на 2-исхода: L = 1/K1 + 1/K2 < 1, Обозначим как P3 вероятность третьего исхода, который не вошел в вилку. Тогда мы будем с вероятностью (1-P3) выигрывать на двух-исходовой вилке сумму V*(1/L-1) и с вероятностью P3 проигрывать сумму ставки V. То есть в среднем мы будем иметь: (1-P3)* V*(1/L-1) - P3 * V Для того чтобы это выражение было положительным, необходимо чтобы: (1 - P3)*(1/L - 1) - P3 > 0 или 1/L - 1 - P3/L > 0 или L + P3 < 1 или 1/K1 + 1/K2 + 1/K3 < 1 что и требовалось доказать. Таким образом, чтобы гарантировать 'чистоту' неполной вилки, вы должны вычислить минимальный коэффициент 3-го исхода по коэффициентам двух первых исходов как K3 = 1/(1 - 1/K1 - 1/K2), вычислить максимально допустимую вероятность третьего исхода как P3 = 1/K3 и ответить для себя на вопрос: "Считаете ли Вы, что вероятность третьего исхода не выше этой вероятности P3". Если Вы все еще даете ответ ДА на этот вопрос, то можете делать ставку на неполную вилку. Такую ставку также можно назвать статистической вилкой. Но может Вы уже засомневались, увидев реально вычисленную вероятность для реальной ставки? - все зависит от конкретной ситуации. Теперь покажем, что неполная вилка 1-X-2 существует практически ВСЕГДА даже на линиях одной конторы. Действительно, допустим, что вилки нет ни на одной из трех возможных пар коэффициентов, то есть: 1/K1 + 1/K2 >= 1 1/K1 + 1/K3 >= 1 1/K2 + 1/K3 >= 1 Складывая эти три неравенства, получаем: 2*(1/K1 + 1/K2 + 1/K3) >= 3 или 1/K1 + 1/K2 + 1/K3 >= 1.5 Отсюда видно, что если это коэффициенты одной конторы, то маржа ее составляет более 50%, что практически исключено. И, значит, что если маржа конторы на линии 1-X-2 менее 50%, то одна из пар 1-2, 1-X или 2-X обязательно образует неполную вилку. Даже на линиях одной конторы. Для практических целей надо искать неполные вилки с максимальным процентом, комбинируя линии всех контор. До сих пор речь шла о классической вилке 1-X-2, но можно рассмотреть неполные вилки и для более сложных вариантов. Например, F1(0)-X-2. Если неполную вилку сделать путем выкидывания ничьей, то мы получим почти рассмотренный вариант, но не совсем. Он отличается тем, что при ничьей мы кроме проигрыша ставки 2, получаем возврат ставки 1. Это приведет к тому, что условие на 'критическое' значение коэффициента K3 будет слабее. Но вот если считать, что заниженный коэффициент дается на 2, то есть неполная вилка будет, может быть образована событиями F1(0) и X, то получаем интересный вариант. Дело в том, что для событий F1(0) и X вилка существует ВСЕГДА. То есть, всегда можно подобрать V1 и V2, так что мы не проиграем, в случае если реализуется F1(0) или X. В самом деле, условия прибыльности для двух первых исходов: K1*V1 > V KX*VX+V1 > V Если мы возьмем V1 = KX/(K1 - 1)*VX, то оба неравенства удовлетворятся при любых K1 > 1 и KX> 1, то есть всегда. Вы это легко докажете сами. Но не спешите бежать и делать ставки, ведь есть еще и третий исход, 2. Для того, чтобы сравнить Ваши оценки вероятности этого исхода с максимально допустимой вероятностью, которая еще гарантирует прибыльность 'неполной' вилки, нужно вычислять так. Условие вилочности на полную вилку: 1/K1 + 1/K2 + (K1-1)/(KX*K1) = 1 Отсюда 'критическое' P2 = 1/K1 + (K1 - 1)/(KX*K1). Если Вы считаете, что вероятность исхода 2 меньше P2, то можете смело делать ставки на F1(0) и X, разделив суммы ставок в соотношении V1 = KX/(K1 - 1)*VX и какими бы ни были K1 и KX, всегда получите прибыль в среднем. |

ОБОРОТ

Общая сумма ставок сделанная игроком за период. При этом, если Вы делаете ставку LAY на бирже ставок, то в обороте нужно учитывать не 'сумму ставки', а сумму Ваших обязательств по данной ставке. Так как сумма ставки в LAY это сумма ставки, которую Вы готовы принять, а не Ваша ставка.

От Вашего оборота зависит сумма Вашей прибыли, если у Вас есть Перевес над конторой, или сумма Вашего проигрыша, если у Вас нет перевеса. Это, конечно, в среднем при долгосрочной игре. Надеясь, что у Вас есть перевес, Вы, исходя из последнего утверждения, можете подумать, что для увеличения общей прибыли нужно увеличивать оборот. И будете правы,: и не правы. Для увеличения прибыли нужно увеличивать оборот, не уменьшая Перевес, то есть качества прогнозов. Или уменьшая его, но в степени, не ухудшающей общий результат.

| ПЕРЕВЕС ИГРОКА Ставки с перевесом над букмекерской конторой это ставки, которые ищут (и часто не могут найти) все игроки, делающие ставки на спорт. Это ставки обладающие следующим свойством. Допустим, что истинная вероятность исхода события равна P (см. разделВероятность), а коэффициент выплаты букмекерской конторы на этот исход равен K. Игрок, делая ставку на такой исход, будет в среднем иметь прибыль равную P*(K-1)*V - (1-P)*V Здесь первый член дает нам среднюю чистую прибыль с выигранных ставок, а второй член средний проигрыш с проигранных ставок. Таким образом, это выражение дает чистую прибыль со всех сделанных ставок. При каком условии оно будет положительно, то есть игрок будет в среднем выигрывать? P*(K-1)*V - (1-P)*V > 0 Раскрывая скобки и приводя подобные члены, получаем P*K*V - V > 0 W = P*K -1 > 0 K > 1/P Ставка, обладающая указанным выше свойством, называется ставкой с перевесом над конторой. Видно, что для того, чтобы идентифицировать ставку с перевесом необходимо знать истинную вероятность исхода события, что практически невозможно. Тем не менее, чтобы в среднем выигрывать игрок должен находить именно такие ставки, с помощью ли статистики, интуиции или еще чего-то. Игрок может находить и делать такие ставки не всегда, но он должен делать это достаточно часто. То есть, говоря другими словами, ставки с перевесом это ставки, делая которые игрок будет в среднем выигрывать у букмекерской конторы. Вышеприведенное свойство ставки можно рассматривать как определение ставки с перевесом. Величину W, дающую средний выигрыш на единицу суммы ставки будем назвать величиной перевеса. Ставки с перевесом называются также value bets. Процедура нахождения value bets, которая основывается на предварительном вычислении оценки истинной вероятности исхода, а затем применении формулы K > 1/P, называется value betting. Некоторые считают, что понятие Перевес не может быть применено к отдельной ставке и что Перевес - это свойство множества ставок при долгой игре, так как его невозможно определить для каждой конкретной ставки. Но все же Перевес (или его отсутствие) это свойство каждой конкретной ставки в отдельности. Иначе не откуда было бы взяться Перевесу у множества ставок. То, что Перевес трудно или даже невозможно определить для конкретной ставки, не означает, что у нее нет такого свойства. Перевес над букмекерской конторой на множестве ставок, как бы мы его не определяли, есть следствие (производное) от перевеса каждой из ставок в этом множестве ставок. Для понимания понятия Перевеса будет полезно привести следующую аналогию ставок на спорт. Предположим, что у нас есть куча 'кривых' монеток. Они все имеют разную кривизну, от которой зависит вероятность выпадения орла или решки. Букмекерская контора достает из этой кучи несколько монеток, ощупывает или 'измеряет' их (подбрасывать монетку много раз не разрешается) и выставляет свои коэффициенты, встраивая в них свой интерес в виде маржи (весьма разными способами), на выпадение орла или решки. Игрок тоже оценивает вероятность выпадения орла или решки для каждой из монет, которые показались ему симпатичными, смотрит на коэффициент, выставленный конторой, и определяет, есть ли, по его мнению, здесь Перевес. Это только один из вариантов и игрок может не оценивать вероятность, а например, просто 'ощупать' монетку и сразу, на основании каких-то одному ему известных 'тактильных' ощущений, сказать, глядя на коэффициент букмекерской конторы, есть ли у него (игрока) перевес. Ни у кого не вызовет сомнения утверждение, что у выпадения орла или решки для каждой 'кривой' монеты есть своя вероятность. Ее очень трудно или даже невозможно вычислить точно, и даже приближенно. Но она есть и у нее есть более или менее точное значение, зависящее от ее формы и других существенных параметров и ни у кого это не вызывает сомнений. Можно предположить, что и каждая игра имеет вероятность тех или иных исходов. В отличие от монетки у игры гораздо больше 'существенных' параметров, от которых зависит вероятность конкретного исхода. Кроме того, у нее есть еще одно плохое свойство - ее (игру) нельзя 'подбросить' несколько раз, чтобы статистически оценить вероятность исходов. Знание Перевеса равносильно знанию истинной вероятности события, что невозможно. Поэтому Перевес лишь можно оценивать, 'измерять'. Соответственно измеренная величина, как и при всяком другом измерении, будет случайной величиной, имеющей какое-то распределение. Обычно ошибки измерения имеют Нормальное распределение. При таком распределении максимальная вероятность соответствует истинному значению измеряемой величины. Это обычно имеет место для измерений с хорошо определенной процедурой измерения и приборами для измерения,. не имеющими систематических ошибок. Поскольку в данном случае 'прибором' является человек (игрок или аналитик конторы), то, скорее всего, результаты измерений будут иметь большой разброс (дисперсию), а распределение хоть и нормальным, но имеющим в районе истинной вероятности практически равномерное распределение. Математически перевес выражается обычно в процентах. Но это мало что говорит о коэффициентах, а ведь игрок имеет дело именно с ними. Допустим, что безубыточный коэффициент равен 1.5. При каком коэффициенте букмекерской конторы мы будем иметь перевес в 5%? Для ответа на этот и ему подобные вопросы ниже приводится таблица, где вычислены коэффициенты с перевесом для различных значений безубыточных коэффициентов и перевеса. |

ПОКУПКА ОЧКОВ

Обычно фора или тотал в линии имеют такое значение, что соответствующие им коэффициенты наиболее близки к равным шансам, по сравнению с коэффициентами, которые соответствуют другим форам или тоталам. То есть эти базовые фора или тотал наиболее точно уравновешивают шансы исходов ставки. Но игрок может 'купить' дополнительные очки к форе или тоталу, если сочтет нужным. Такое 'индивидуальное' изменение форы осуществляется конторой одновременно с изменением коэффициента выигрыша. Целью такого шага со стороны игрока может быть увеличение коэффициента ставки за счет увеличения форы на фаворита, если игрок считает, что фаворит пробьет повышенную фору с вероятностью, которая дает больший перевес при новом, большем по значению, коэффициенте. Или наоборот игрок может уменьшить фору на фаворита, если не уверен, что он ее 'пробьет', но за счет уменьшения коэффициента ставки.

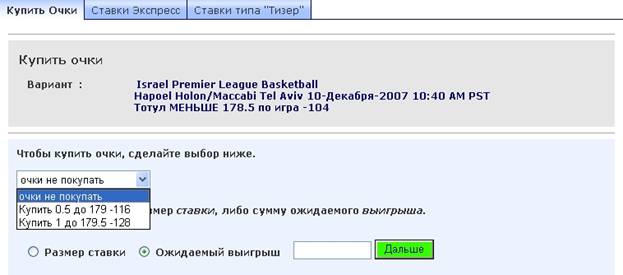

Возможность покупки очков может реализоваться конторой путем публикации альтернативных линий, фор и/или тоталов в виде конструкции выбора из списка (select). Ниже приводится картинка покупки очков в конторе Pinnacle Sports.

Здесь основная линия это линия Тотул МЕНЬШЕ 178.5 по коэффициенту -104 (американский формат) или 1.96 (десятичный формат). Вы можете увеличить Тотул до 179, купив пол-очка, что конечно самом по себе лучше, но только с ухудшением коэффициента до -116 (k=1.86). Или докупить целое очко - 179.5, снизив коэффициент до -128 (k=1.78). Конечный результат покупки очков оценить не так просто. Этой теме будет посвящена отдельная статья в энциклопедии.

| СИСТЕМА ИГРЫ Конкретный алгоритм для выбора ставки и/или определения суммы ставки. В отличие от стратегии систему можно применять непосредственно на практике, то есть стратегии реализуются на практике в виде систем. Деление на стратегии и системы, введенное в этой книге в достаточной мере условно. Это деление лишь отражает тот факт, что существуют идеи, как делать хорошие ставки, но без деталей реализации, и существуют алгоритмы, в которых детали проработаны настолько, чтобы их можно было применять на практике. Другие игроки могут использовать свои термины для обозначения этих понятий, или использовать те же термины (стратегия, система) в несколько другом ключе. В качестве примеров работающих систем для выбора суммы ставки можно привести систему 'постоянная сумма выигрыша' и систему 'критерий Келли'. В отличие от систем для выбора суммы ставки, дела с успешными системами для выбора самой ставки обстоят не так хорошо. Здесь редко бывают системы, формулирующиеся так же просто и ясно, как системы стратегии 'флет'. |

| СИСТЕМА БОБА МАККЮНА Система, описанная в книге Боба МакКюна Education of a Sports Bettor. Он говорит о ней как об одной из наиболее прибыльных методов прогнозирования когда-либо доступных широкой публике. Далее все дано по тексту из этой книги. Замечательно то, что этот метод может генерировать практически неограниченное количество выигрышных ставок, где-то от 55% до 62% на ставках с равными шансами при долговременной игре. Этот метод не только продуктивен, но и настолько прост, что им может воспользоваться любой, тратя на это 2-3 часа в неделю. В университетском футболе и даже более в университетском баскетболе использование информации о линиях может дать наибольшую прибыль. В университетских видах спорта линию движет не публика, не средний игрок. Ее движут умелые игроки, инсайдеры и осведомленные гандикаперы. Их экспертные оценки, выраженные в поставленных деньгах, вдобавок к способности понимать динамику игр, вот что движет линию. Для того, чтобы правильно использовать линий как базис для своих прогнозов Вы должны брать линии из многих источников, много раз, начиная с открывающей линии до почти финальной линии. Линии можно отслеживать в различных интернетовских букмекерских конторах. Для университетского футбола будет достаточным получать движения линий один или два раза в день. Для баскетбола нужно обязательно проверять линии несколько раз в день, но имейте в виду, Вам необходимо иметь также первую линию. Ниже приводятся несколько простых типов движения линий, которые дадут 55% выигрышей (на равных шансах) при долговременной игре. Если линия открывается форой, которая затем непрерывно движется в одном и том же направлении, то идите вместе с ней. Если фора повышается, то ставьте на фаворита, если фора уменьшается, то ставьте на аутсайдера. Если линия стоит на месте, то это ставка на фаворита. Если линия движется в одном направлении с открытия до 1 часа перед началом игры в баскетболе и до 5-6 часов перед началом игры в американском футболе и затем резко идет в другом направлении, то следуйте вслед за ней. Если линия (фора) стоит с момента опубликования, а затем делает одно финальное, сильное движение, скажем, на одно очко, следуйте вместе с ним. В общем случае, последнее движение любой линии это для Вас правильное направление. Этот простой метод делать ставки на спорт принесет Вам ощутимую прибыль. Один недостаток это неопределенность в том, какие игры выбирать для отслеживания линий. Мое предложение играть все игры, или если у Вас уже есть приличная система, то сначала выберите все заслуживающие внимания ставки с ее помощью и затем проверьте их по движению линий. Если Вы будет играть только те свои игры, которые обоснованы с помощью движения линий, то вы значительно поднимите свой процент выигрышей. Идти "против" линий все равно, что плыть против течения - Вы не сможете это сделать или проплывете совсем немного. Ваша система может быть выигрышной, но если Вы пойдете против линий, то будет иметь шансы не более чем 45% или менее. Почему не начать с выигрышных 55% и добавить туда свои качественные прогнозы? Следует сказать, что многие из тех, кто пытались использовать эту систему на практике, не смогли добиться положительного результата. Поэтому данную систему, скорее всего, можно использовать как схему, идею построения успешной системы. Для этого нужно настойчивость, терпение и удача. |

| ТРЕНД В математической статистике тренд это обычно прямая, которая аппроксимирует оптимальным образом график какой-либо величины, зависящей от другой величины, например от времени. В ставках на спорт под трендом часто имеют в виду три числа, означающих количество побед первой команды, количество ничьих и количество побед второй команды при выполнении ряда условий, которые могут иметь самую разную природу. Или двух чисел, если не учитывать ничью или если при ничьей дается возврат. Тренды это статистические, то есть основанные на статистике прошлых игр, агрегированные результаты нескольких игр, имеющие вид зависимостей. Например, "С 1977 года Нью-Йорк Джетс" имеют результат 13-1 ATS (против форы выиграли 13 раз, проиграли 1 раз) в тех случаях, когда они играли на выезде и проиграли свою последнюю игру". Или. "С 1977 года команда гость имеет результат 96-56 против форы (ATS) тогда, когда их фора была от 4.5 до 6.5". Или. "Фавориты, играющие на чужом поле после проигрыша (SU) на чужом поле и встречающиеся с противником, который до этого победил (SU) на своем поле, имеют результат 18-2 против форы (ATS) с 2000". Или, "За последние 10 игр АкБарс в гостях ни разу не выигрывал в первом периоде(5 ничьих+5 поражений)". Еще - "Ранний гол (с 1 по 10 мин) в 13 матчах из 20,причём в последних пяти матчах подряд". Последние два тренда взяты с форума БЮВ. Эти примеры могут быть также названы "ситуациями" или "точками зрения" (angles). Условия, которые обычно используют для получения трендов, выделяют всего лишь несколько десятков игр из нескольких тысяч. Неудивительно, что при этом находятся достаточное количество очень 'значимых' результатов типа 35-2 и т д. То же самое может произойти, если из ящика с белыми и черными камешками случайно вынимать по одному камню. Просмотрев результат такой выборки наверняка можно найти определенные серии камней (типа ЧЧБББЧБЧ или подобные) которые встречаются 'аномально' чаще, чем это 'должно быть' в среднем. И это будет выглядеть как хорошие, перспективные зависимости. Но никому в голову не придет использовать такой тренд по его прямому назначению. Правда, некоторые горячие головы, будучи уверенными в его случайности, могут пытаться использовать его в обратном смысле в системах типа Догон. Конечно, не стоит все грести под одну гребенку - существуют и реальные зависимости. Преимущество небольшого количества трендов и ситуаций, которые подкреплены кусочком здравой логики часто будет размыто или полностью уничтожено, когда лайнмейкеры начнут менять фору чтобы компенсировать то преимущество, которое имеет рассматриваемая команда. В течение нескольких лет ставка на аутсайдеров, играющих на своем поле в понедельник вечером, была выигрышной стратегией (НФЛ). Игра на виду у всей национальной аудитории похоже давала приток сил слабой стороне к тому же играющей дома. Возникало намерение доказать всей Америке и своим собственным болельщикам, что они не так плохи, как на это указывают их результаты. Этот тренд работал до тех пор, пока лайнмейкеры не стали уменьшать фору для аутсайдеров играющих дома, чтобы компенсировать их, ранее неучтенное, преимущество. Тренды популярны потому, что их нахождение и применение не требует значительных усилий и времени и дает видимость профессионального анализа ситуации. Но в абсолютном большинстве случаев толку от них мало, будете Вы их использовать в прямом или обратном смысле. |

| ФИНАНСОВАЯ СТРАТЕГИЯ ФЛЕТ Финансовая стратегия, при которой сумма ставки мож

Сейчас читают про:

8264 8264 8096 8096 |