2017-11-30

2017-11-30 1065

1065С течением времени деньги обесцениваются под влиянием множества факторов:

- инфляции;

- риска невозврата капитала (кредитный риск);

- отказа от текущего потребления денежных средств или альтернативных вариантов их инвестирования в безрисковые активы.

Процесс очищения денежных потоков от риска – дисконтирование.

При расчете чаще всего применяются принципы сложных процентов.

Приведение будущих денежных потоков к текущему моменту позволяет сопоставлять их, обосновывая принимаемые решения.

Будущая стоимость денег (FV) определяется доходностью их инвестирования с учетом количества временных интервалов начисления дохода.

где PV – текущая стоимость денежных средств;

i - ставка наращения капитала (доходность при вложении)

t – число временных интервалов наращения дохода.

Приведенная стоимость (PV), соответственно, определяется путем деления будущего денежного потока на риск его получения, т. е. дисконтированием:

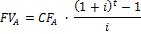

В условиях долгосрочного инвестирования интерес представляет аннуитет-система денежных потоков, т. е. равномерное по срокам и объему инвестирование или получение дохода (CFA). Рассмотрим формулы для случая постнумерандо:

Аннуитет пренумерандо – увеличивает период начисления доходов на 1, т. е. CF возникает в начале, а не в конце первого периода. Приведение аннуитета пренумерандо также сокращает период дисконтирования на 1.

И

Ориентируясь на бессрочность функционирования компании во времени, можно рассчитать и приведенную стоимость денежных потоков, генерируемых ею по модели перпетуитета:

В условиях наличия стабильного темпа роста бесконечного аннуитета (g) используется модель Гордона:

При этом CF0 – это денежный поток в базовом периоде. Следует учитывать, что денежный поток не может расти с темпом выше, чем норма доходности (т. е. всегда g<i), в противном случае приведенная стоимость приближается к бесконечной величине. Однако, определенные условия позволяют кратковременно увеличить темпы роста денежных потоков (например при формировании нового рынка, при отсутствии конкуренции, при отсутствии бюрократизации системы управления бизнесом). Тогда применяется двухфазовая модель (H-модель) Р. Фуллера и С. Шиа:

где g0 – темп роста денежного потока на начальной стадии

gn – темп стабильного роста денежного потока в будущем

H – ½ от срока снижения темпов роста денежного потока.

Данная модель предполагает, что снижение темпов роста денежного потока будет носить равномерный характер.

Формирование ставки дисконтирования:

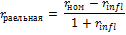

1. Учет фактора инфляции проводится по модели Фишера:

2. Выделяют безрисковую ставку (r0), которая как правило определяет доходность государственных обязательств. При этом безрисковая ставка развивающихся стран содержит также страновой риск, который может быть выявлен путем сравнения доходности облигаций безрисковых государств и государств с повышенным уровнем рисков.

Определение рисков государства проводится бальным методом, через теорию вероятности (НАПРИМЕР):