2017-12-14

2017-12-14 1931

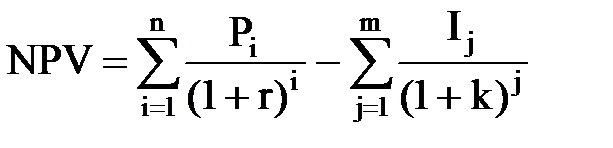

1931Метод чистой текущей стоимости (NetPresentValue – NPV). Основан на определении чистой текущей стоимости, на которую может увеличиться ценность (стоимость) фирмы в результате реализации проекта.

Чистая текущая стоимость (чистая приведенная стоимость, чистый дисконтированный доход) – стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной, заранее определенной процентной савке.

, где

, где

– годовые денежные потоки, генерируемые первоначальной инвестицией в течение n лет;

– годовые денежные потоки, генерируемые первоначальной инвестицией в течение n лет;

r – норма дисконта;

I– размер инвестированного капитала в j -ий год, при сроке инвестиций в m лет;

k – предполагаемый средний уровень инфляции.

Если чистая текущая стоимость положительна, проект можно принимать к осуществлению, поскольку проект в течение срока жизни возместит первоначальные затраты и обеспечит получение дохода. Отрицательная величина NPV показывает, что желаемая норма дохода не обеспечивается и проект убыточен. При NPV=0 проект только окупает произведенные затраты, но не приносит дохода. Из нескольких альтернативных проектов следует принимать проект с большим значением NPV.

Широкое использование метода чистой текущей стоимости обусловлено его преимуществом по сравнению с другими методами оценки эффективности инвестиционных проектов, основные из которых заключаются в учете как временной стоимости денег, так и результатов функционирования проекта в течение всего расчетного периода. Кроме того, показатель NPV является абсолютным показателем и обладает свойством аддитивности, т.е. справедливо равенство:  .

.

Однако метод NPV не лишен недостатков. При использовании этого показателя эффективность проекта зависит не только от его внутренних характеристик – ожидаемого чистого дохода и необходимых для его получения инвестиций, но и от выбранной ставки дисконта. Результат по данному методу очень чувствителен к выбранному проценту дисконтирования, а с его прогнозированием связаны большие трудности. Метод NPV также не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта.

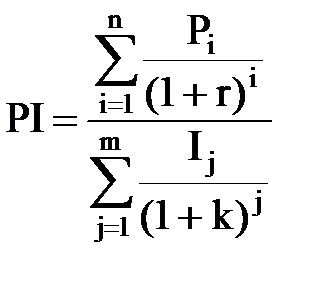

Метод рентабельности инвестиций (ProfitabilityIndex – PI).

Рентабельность инвестиций – показатель, позволяющий определить, в какой мере возрастает ценность фирмы (богатство инвестора) в расчете на одну денежную единицу инвестиций.

При оценке инвестиций можно использовать несколько индексов доходности:

1. Индекс доходности затрат – отношение суммы накопленных денежных потоков к сумме денежных оттоков;

2. Индекс доходности дисконтированных затрат – то же, только по дисконтированным величинам;

3. Индекс доходности инвестиций – отношение суммы дисконтированных денежных потоков к накопленному объему инвестиций;

4. Индекс доходности дисконтированных инвестиций – отношение суммы дисконтированных денежных потоков к накопленному дисконтированному объему инвестиций. Наиболее часто применяется:

Из формулы видно, что в ней сравниваются две части чистой текущей стоимости – доходная и инвестиционная. Если при некоторой норме дисконта рентабельность проекта равна единице (100%), это означает, что приведенные доходы равны приведенным инвестиционным издержкам и чистый приведенный дисконтированный доход равен нулю. Таким образом, превышение над единицей показателя рентабельности проекта означает некоторую его дополнительную доходность при данной ставке процента. Показатель рентабельности меньше единицы означает неэффективность проекта.

Индекс рентабельности инвестиций интересен по двум аспектам:

1. С его помощью можно оценить меру устойчивости проекта. Например, если PI=2, то рассматриваемый проект перестанет быть привлекательным для инвестора в том случае, если его выгоды окажутся меньшими более чем в 2 раза (это и будет запас прочности проекта);

2. PI является инструментом для ранжирования различных инвестиционных проектов с точки зрения их привлекательности.

Индекс доходности в силу алгоритма его расчета тесно связан с NPV.

Если NPV>0, PI>1, проект эффективен.

Если NPV<0, PI<1, проект следует отвергнуть.

Если PI=1, проект ни прибыльный, ни убыточный.

Для принятия решения о целесообразности реализации одного инвестиционного проекта можно использовать только один из этих критериев. При проведении оценки нескольких инвестиционных проектов следует рассматривать оба показателя, т.к. они позволяют инвестору с разных сторон оценивать эффективность инвестиций.

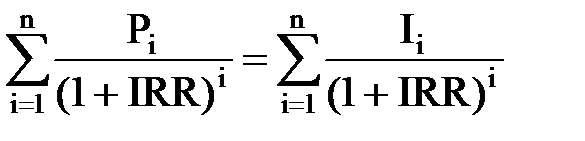

Метод расчета внутренней нормы прибыли инвестиций (InternalRateofReturn – IRR).

Внутренняя норма прибыли проекта определяется в процессе расчета как норма доходности, при которой дисконтированная стоимость притоков наличности равна приведенной стоимости оттоков, т.е. коэффициент, при котором дисконтированная стоимость чистых поступлений от инвестиционного проекта равна дисконтированной стоимости инвестиций, а величина чистой текущей стоимости равна нулю, – все затраты окупаются. При начислении на сумму инвестиций процентов по ставке, равной внутренней норме прибыли, обеспечивается получение распределенного во времени дохода эквивалентного инвестициям.

При этом NPV=0, PI=1, т.е. дисконт -r равен инфляции -k.

Экономический смысл показателя IRR имеет несколько трактовок:

1. IRR показывает максимально допустимый относительный уровень расходов. Например, если проект осуществляется только за счет заемных средств, то уровень IRR – это максимальная процентная ставка, под которую можно взять этот заем и суметь расплатиться из доходов проекта за время, равное расчетному периоду.

2. Значение IRR может трактоваться как нижний гарантированный уровень прибыльности и инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и с учетом риска данного проекта, то он может быть рекомендован к осуществлению.

3. Трактовка IRR как предельного уровня доходности (окупаемости) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

Принцип сравнения IRR с уровнем рентабельности вложений RRR (RequiredRateofReturn):

Если IRR>RRR, то проект следует принять;

Если IRR<RRR, то проект следует отвергнуть;

Если IRR=RRR, то проект ни прибыльный, ни убыточный.

На практике часто в качестве желаемого уровня отдачи инвестиционного проекта (RRR) берется величина средневзвешенной стоимости капитала (WACC), который используется для финансирования этого проекта.

На практике показатель IRR рассчитывается:

1. При помощи финансовых функций программы MicrosoftExcel;

2. Графическим способом;

3. Математическим способом (методом последовательных итераций) с использованием упрощенной формулы.

Пример.

В проекте предполагается получить доход за первый год – 20 тыс. ден. ед., за второй – 25 тыс. ден. ед., за третий – 30 тыс. ден. ед.. Первоначальные инвестиции составляют 50 тыс. ден. ед. Коэффициенты дисконтирования 10% и 20%. Определить значение IRR.

Таблица 10

| Год | Чистый денежный поток | Дисконтный множитель при 10% | Дисконтированный чистый денежный поток | Дисконтный множитель при 20% | Дисконтированный чистый денежный поток |

| -50 | 1,0 | -50 | 1,0 | -50 | |

| 0,909 | 18,1 | 0,800 | |||

| 0,826 | 20,7 | 0,640 | |||

| 0,751 | 22,5 | 0,512 | 15,4 | ||

| NPV | +11,4 | -2,6 |

Недостатки метода расчета эффективности инвестиций с помощью показателя IRR:

1. Предполагается полная капитализация всех свободных денежных средств от проекта по ставке внутренней нормы прибыли. В реальности часть средств может быть выплачена в виде дивидендов, часть – инвестирована в низкодоходные, но надежные активы и т.д., т.е. IRR преувеличивает доход, который будет действительно получен от инвестиций;

2. Показатель IRR не может быть основным в вопросе выбора среди альтернативных проектов, которые сильно различаются объемами инвестиций и имеют различные IRR;

3. Показатель IRR не учитывает масштабов проекта (количество инвестированного капитала);

4. Существует возможность в некоторых ситуациях получить неоднозначные оценки эффективности, а иногда они и вовсе отсутствуют;

5. Этот показатель не обладает свойством аддитивности, в отличие от показателя NPV.

Несмотря на такое большое количество недостатков, этот показатель является одним из основных (наряду с NPV) при принятии инвестиционных решений. Одна из причин этого в том, что IRR дает измеритель, который можно сравнивать с существующими рыночными ставками капиталовложений (доходом на капитал).

Таким образом, показатель IRR может быть использован:

1. Для оценки эффективности проекта, если известны приемлемые значения IRR у проектов данного типа;

2. Для ранжирования проектов по степени выгодности, но это можно делать лишь при тождественности основных исходных параметров сравниваемых проектов: равной сумме инвестиций, одинаковой продолжительности, равном уровне риска, сходных схемах формирования денежных поступлений;

3. Для оценки уровня риска по проекту: чем в большей степени IRR превышает желаемый уровень отдачи, тем больше запас финансовой прочности и тем менее страшны возможные ошибки при оценке величин будущих денежных поступлений;

4. Для установления участниками проекта нормы дисконта по данным об IRR альтернативных направлений вложения средств.

Таблица Обобщение основных методов оценки эффективности инвестиционных проектов

| Показатель | Условие абсолютной приемлемости проекта | Условие сравнительной приемлемости проекта | Измери-тель |

| Срок окупаемости PP |  |  | время |

| Бухгалтерская рентабельность инвестиций ROI |  |  | % |

| Чистая приведенная стоимость NPV | NPV>0 |  | ден. ед. |

| Индекс рентабельности инвестиций PI | PI>1 |  | доля |

| Внутренняя норма прибыли IRR | IRR>RRR |  | % |

Принцип каждого дисконтированного метода оценки эффективности одинаков и основывается на прогнозировании доходов и расходов, связанных с реализацией проекта, и сопоставлении полученного сальдо денежных потоков, дисконтированного по соответствующей ставке, с инвестиционными затратами. Основные трудности, связанные с применением динамических методов, состоят не в сложности их алгоритмов, а в обосновании первичных данных, которые затем подвергаются обработке с помощью этих алгоритмов. При этом особую сложность вызывает выбор и обоснование коэффициента дисконтирования, с помощью которого обрабатываются временные ряды спрогнозированных денежных потоков проекта.

Пример.

Первоначальные инвестиции в проект составляют 170 ден. ед. Денежные потоки, генерируемые проектом, составляют по годам, начиная с первого: 30,30,50,70,80,60,40 ден. ед. Ставка дисконта 10% годовых. Рассчитать дисконтный срок окупаемости (DPP).

Таблица 9. Расчет срока окупаемости

| Показатель/шаг | ||||||||

| Чистый денежный поток | -170 | |||||||

| Дисконтный множитель при 10% | 1,0 | 0,909 | 0,826 | 0,751 | 0,683 | 0,621 | 0,564 | 0,513 |

| Дисконтированный чистый денежный поток | -170 | 27,2 | 24,8 | 37,5 | 47,8 | 49,7 | 33,8 | 20,5 |

| Сальдо накопленного денежного потока | -170 | -142,8 | -118 | -80,5 | -32,7 | +17 | +50,8 | +71,3 |

года

года

Пример.

В проекте предполагается получить доход за первый год – 20 тыс. ден. ед., за второй – 25 тыс. ден. ед., за третий – 30 тыс. ден. ед.. Первоначальные инвестиции составляют 50 тыс. ден. ед. Коэффициенты дисконтирования 10% и 20%. Определить значение IRR.

Таблица 10

| Год | Чистый денежный поток | Дисконтный множитель при 10% | Дисконтированный чистый денежный поток | Дисконтный множитель при 20% | Дисконтированный чистый денежный поток |

| -50 | 1,0 | -50 | 1,0 | -50 | |

| 0,909 | 18,1 | 0,800 | |||

| 0,826 | 20,7 | 0,640 | |||

| 0,751 | 22,5 | 0,512 | 15,4 | ||

| NPV | +11,4 | -2,6 |

Таблица Обобщение основных методов оценки эффективности инвестиционных проектов

| Показатель | Условие абсолютной приемлемости проекта | Условие сравнительной приемлемости проекта | Измери-тель |

| Срок окупаемости PP | | | время |

| Бухгалтерская рентабельность инвестиций ROI | | | % |

| Чистая приведенная стоимость NPV | NPV>0 | | ден. ед. |

| Индекс рентабельности инвестиций PI | PI>1 | | доля |

| Внутренняя норма прибыли IRR | IRR>RRR | | % |