2017-12-14

2017-12-14 2241

2241Инвестиционный процесс – это не только форма реализации принятого инвестиционного решения, но и форма разрешения многочисленных противоречий, возникающих в процессе принятия решения. Эти противоречия можно условно разделить на несколько групп:

1. между объективным и субъективным в оценке инвестиционного проекта;

2. между интересами различных участников проекта, например инвесторов и предприятий-реципиентов;

3. между внутренним и внешним окружением инвестиционного проекта;

4. между целями и возможными средствами их достижения и др.

Разрешение этих противоречий возможно только на основе комплексной оценки инвестиционного проекта, учитывающей всю противоречивость моментов, возникающих в процессе принятия инвестиционного решения.

Инвестиционные проекты обычно оцениваются при их разработке или экспертизе для решения трех типов задач:

1. оценка конкретного проекта;

2. обоснование целесообразности участия в проекте;

3. сравнение нескольких проектов (вариантов проекта) и выбор лучшего из них.

Оценка конкретного проекта предусматривает решение двух задач:

1. оценку финансовой реализуемости проекта;

2. оценку выгодности реализации проекта или участия в нем с точки зрения субъектов инвестиционной деятельности. Такие расчеты носят название расчетов абсолютной эффективности инвестиций.

При наличии нескольких альтернативных проектов или вариантов одного проекта важной становится задача их сравнения и выбора лучшего из них. Соответствующие расчеты носят название расчетов сравнительной эффективности инвестиций.

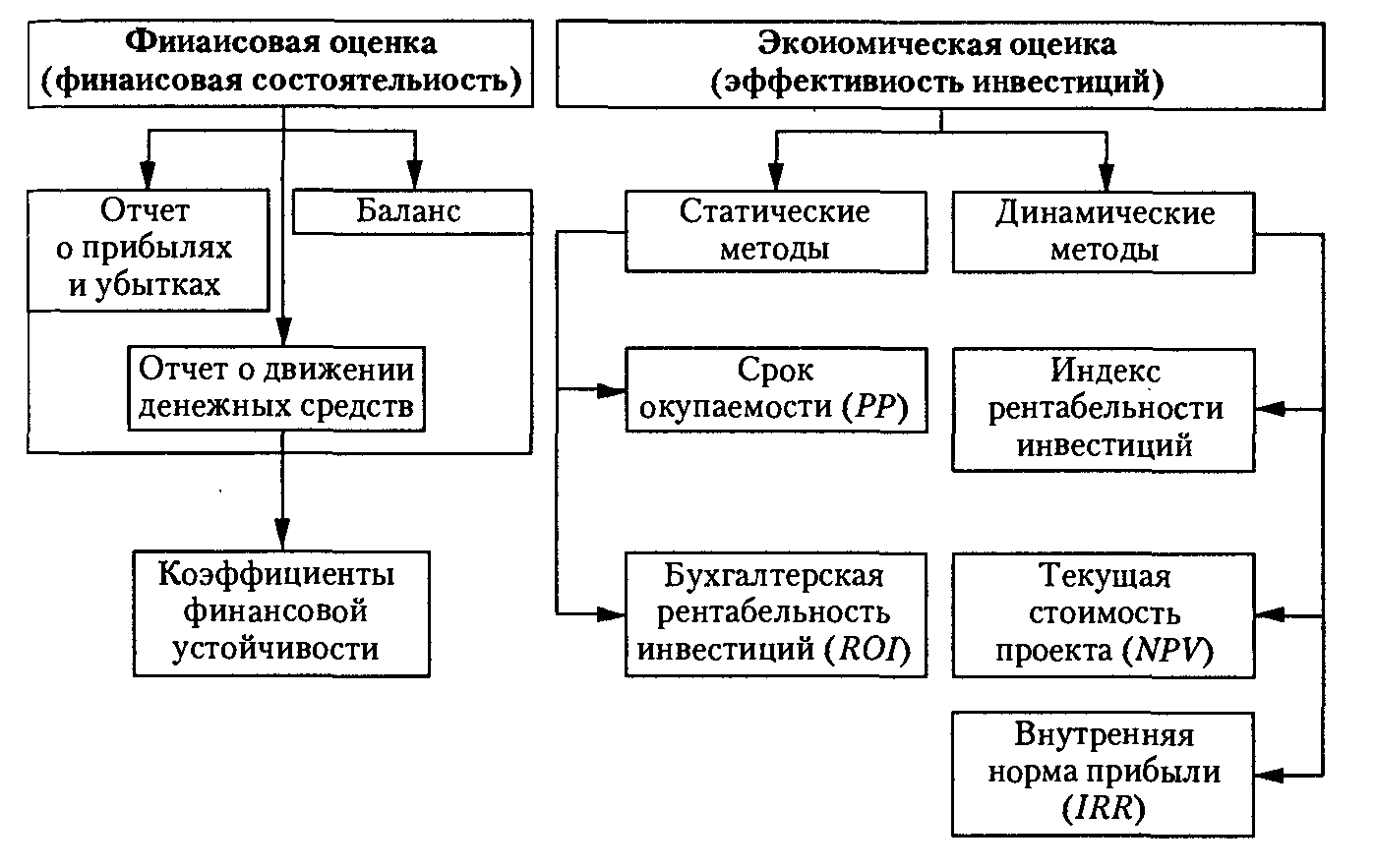

Таким образом, полная оценка состоятельности инвестиционного проекта возможна только при тщательном и глубоком анализе его финансовой реализуемости и экономической эффективности.

Рис. Схема проведения полной оценки состоятельности инвестиционного проекта

Оценка эффективности инвестиций имеет целью выяснить, насколько реализация проекта отвечает целям и интересам его участников. В общем случае эффективность инвестиционного проекта – это категория, выражающая соответствие результатов и затрат проекта целям его участников, включая в необходимых случаях государство и население. Таким образом, говорить об эффективности проекта можно лишь тогда, когда содержащаяся в проектных материалах информация подтверждает реализуемость проекта.

Рассмотрим финансовую реализуемость проекта.

Финансовая оценка инвестиционного проекта дает возможность получить как общий прогноз финансового состояния проекта, так и отдельных его аспектов в рамках анализа каждой из трех форм финансовой отчетности, называемых базовыми формами финансовой оценки:

1. отчет о прибылях и убытках;

2. отчет о движении денежных средств;

3. балансовый отчет.

Основное отличие базовых форм финансовой оценки от обычных отчетных форм состоит в том, что они представляют будущее прогнозируемое состояние инвестиционного проекта.

Таблица Краткая характеристика базовых форм финансовой оценки инвестиционного проекта

| Баланс | План прибылей и убытков | План движения денежных средств |

| Таблица, состоящая из двух разделов, в сводном виде содержащая прогнозные данные о финансовом состоянии проекта на определенную дату | Расчетная таблица, состоящая из: перечня основных доходов и поступлений, перечня основных статей расходов и отчислений. В результате на каждый момент времени выявляется наличие прибыли как разницы между доходами и затратами | Разрабатывается на основе плана прибыли и убытков с учетом запаздывания (или опережения) по отдельным статьям доходов и расходов либо методом прямого счета денежных притоков и оттоков по отдельным направлениям движения денежных средств. Позволяет проверить на каждый момент времени наличие необходимого запаса денежных средств |

| АКТИВ | ПАССИВ | |

| Состав капитала | Источники капитала |

Структура базовых форм обеспечивает возможность проследить динамику развития проекта в течение всего срока его жизни по каждому шагу расчета. Однако, информация, содержащаяся в базовых формах, носит абсолютный характер и не может быть использована для сопоставления альтернативных вариантов инвестиций. Для решения этой задачи необходим второй уровень оценки финансовой состоятельности – анализ финансовых коэффициентов. Эти коэффициенты носят относительный характер и имеют интервал рекомендуемых значений. Их анализ позволяет остановить на наиболее эффективном варианте инвестиций из числа возможных.

Основная задача, решаемая при определении финансовой состоятельности проекта, – оценка его ликвидности – способности проекта (предприятия) своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам. Оценка ликвидности основывается на планировании движения денежных средств.

С позиции бюджетного подхода ликвидность означает неотрицательное сальдо баланса cashflow на каждом шаге расчетного периода в течение всего срока жизни инвестиционного проекта. Источники финансирования проекта по суммам и шагам расчета должны быть подобраны таким образом, чтобы обеспечить положительную величину баланса денежных средств во все периоды деятельности проекта. Отрицательное значение накоплений суммы денежных средств свидетельствует о нехватке наличности для покрытия всех необходимых расходов в каком-либо из временных интервалов и фактически означает банкротство проекта.

В целом под финансовой реализуемостью инвестиционного проекта понимается наличие финансовых возможностей реализации проекта.

План прибылей и убытков позволяет оценить эффективность операционной деятельности, резервы увеличения собственного капитала проекта, а также рассчитать величины различных налогов и дивидендов.

Баланс позволяет судить об устойчивости финансового положения предприятия, реализующего проект, а также о других сторонах его финансового состояния на конкретные моменты времени.

На основе информации, содержащейся в базовых формах финансовой оценки (первый уровень), проводится коэффициентный анализ проекта (второй уровень). Он может быть организован в рамках двух этапов:

1. экспресс-анализ финансового состояния;

2. детализированный анализ финансового состояния.

Ко второму этапу допускаются те проекты, которые доказали успешность по результатам экспресс-анализа.

Таблица 8. Коэффициенты финансовой оценки проекта. Краткая характеристика

| Показатель | Алгоритм расчета |

| Коэффициенты ликвидности | |

| Коэффициент текущей ликвидности | Мера ликвидности, рассчитываемая как отношение текущих активов к текущим пассивам |

| Промежуточный коэффициент ликвидности | Отношение текущих активов без стоимости товарно-материальных запасов к текущим пассивам |

| Коэффициент абсолютной ликвидности | Отношение высоколиквидных активов (денежных средств, ценных бумаг и счетов к получению) к текущим пассивам |

| Показатели платежеспособности | |

| Коэффициент финансовой устойчивости | Отношение собственных средств предприятия (акционерный капитал + резервы + нераспределенная прибыль) и субсидий к заемным средствам |

| Финансовый рычаг | Отношение заемных средств к акционерному капиталу. Характеризует степень финансового риска |

| Коэффициент платежеспособности | Отношение заемных средств (общая сумма долгосрочной и краткосрочной задолженности) к собственным средствам |

| Коэффициент долгосрочного привлечения заемных средств | Отношение долгосрочной задолженности к общему объему капитализируемых средств (сумма собственных средств и долгосрочных займов) |

| Коэффициент покрытия долгосрочных обязательств | Отношение чистого прироста свободных средств (сумма чистой прибыли, амортизации и чистого прироста собственных и заемных средств за вычетом осуществленных в отчетном периоде инвестиций) к величине платежей по долгосрочным обязательствам (погашение займов + проценты по ним) |

| Коэффициенты оборачиваемости | |

| Коэффициент оборачиваемости активов | Отношение выручки от продаж к средней за период стоимости активов |

| Коэффициент оборачиваемости собственного капитала | Отношение выручки от продаж к средней за период стоимости собственного капитала |

| Коэффициент оборачиваемости товарно-материальных запасов | Отношение выручки от продаж к средней за период стоимости запасов |

| Коэффициент оборачиваемости дебиторской задолженности | Отношение выручки от продаж в кредит к средней за период дебиторской задолженности |

| Средний срок оборота кредиторской задолженности | Отношение краткосрочной кредиторской задолженности (счета к оплате) к расходам на закупку товаров и услуг, умноженное на число дней в отчетном периоде |

| Показатели рентабельности | |

| Рентабельность продаж | Отношение валовой прибыли от операционной деятельности к сумме выручки от реализации продукции и внереализационных операций |

| Полная рентабельность продаж Чистая рентабельность продаж | Отношение суммы валовой прибыли от операционной деятельности и выплаченных процентов по займам (в части, отнесенной на себестоимость) к сумме выручки от реализации продукции Отношение чистой прибыли от операционной деятельности к сумме выручки от реализации продукции |

| Рентабельность активов | Отношение валовой прибыли от операционной деятельности к средней за период стоимости активов |

| Полная рентабельность активов | Отношение валовой прибыли от операционной деятельности и выплаченных процентов по займам к средней за период стоимости активов |

| Чистая рентабельность активов | Отношение чистой прибыли к средней за период стоимости активов |

| Чистая рентабельность собственного капитала | Отношение чистой прибыли к средней за период стоимости собственного капитала |

Расчеты финансовых показателей позволяют оценить:

1. Устойчивость финансового положения участников, их способность выполнить принимаемые на себя в соответствии с проектом обязательства;

2. Устойчивость проекта по отношению к возможным неблагоприятным изменениям внешней среды;

3. Качество проработки инвестиционного проекта, рациональность принятой системы финансирования;

4. Риски, связанные с участием в реализации проекта;

5. Возможности развития фирмы, участвующей в проекте, за счет доходов от этого проекта.

Рис. Схема проведения полной оценки состоятельности инвестиционного проекта

Таблица. Краткая характеристика базовых форм финансовой оценки инвестиционного проекта

| Баланс | План прибылей и убытков | План движения денежных средств |

| Таблица, состоящая из двух разделов, в сводном виде содержащая прогнозные данные о финансовом состоянии проекта на определенную дату | Расчетная таблица, состоящая из: перечня основных доходов и поступлений, перечня основных статей расходов и отчислений. В результате на каждый момент времени выявляется наличие прибыли как разницы между доходами и затратами | Разрабатывается на основе плана прибыли и убытков с учетом запаздывания (или опережения) по отдельным статьям доходов и расходов либо методом прямого счета денежных притоков и оттоков по отдельным направлениям движения денежных средств. Позволяет проверить на каждый момент времени наличие необходимого запаса денежных средств |

| АКТИВ | ПАССИВ | |

| Состав капитала | Источники капитала |