2018-01-08

2018-01-08 1241

1241Финансовая устойчивость – характеристика, свидетельствующая о стабильном положении предприятия: о превышении доходов над расходами, свободном распоряжении денежными средствами и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Считается, что финансовое положение устойчиво, если обеспечивается рост прибыли и капитала предприятия, сохраняется его платеже и кредитоспособность.

Одним из ключевых признаков финансовой устойчивости предприятия является его ликвидность и платежеспособность. Под термином «ликвидность» принято понимать способность предприятия исполнять свои финансовые обязательства перед всеми контрагентами и государством. Оценка платёжеспособности и ликвидности организации позволяет охарактеризовать способность предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Для того, что бы узнать сможет ли ООО «Фирма Каштан» своевременно и в полном объеме расплатиться по своим долгам, проведем анализ ликвидности и платежеспособности предприятия, а именно произведемгруппировку активов по степени ликвидности и пассивов по степени срочности их оплаты. Данный анализ представлен в таблице 2.2.1

Таблица 2.2.1 Группировка активов по степени ликвидности и пассивов по степени срочности их оплаты

| Актив | НП | КП | Пассив | НП | КП |

| 2016 г. | 2015 г. | ||||

| тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | ||

| А1 Наиболее ликвидные активы | П1 Наиболее срочные обязательства | ||||

| А2 Быстро реализуемые активы | П2 Краткосрочные пассивы | ||||

| А3 Медленно реализуемые активы | П3 Долгосрочные пассивы | ||||

| А4 Трудно реализуемые активы | П4 Постоянные пассивы | ||||

| Валюта баланса | Валюта баланса |

Баланс считается, абсолютно ликвидным, если соблюдены следующие условия:

А1 ≥ П1А2 ≥ П2А3 ≥ П3А4 ≤ П4

При анализе актива и пассива баланса было выявлено, что баланс не является абсолютно ликвидным, в связи с тем, что не соблюдены следующие условия: первое условие А1 ≥ П1, А2 ≥ П2 в данном случае наиболее срочные обязательства и Краткосрочные пассивы на много превышают наиболее ликвидные и быстро реализуемые активы, это говорит о том, что в случае чего, организация не сможет в срок заплатить по своим срочным обязательствам.

Рассчитаем следующие коэффициенты ликвидности, характеризующие платежеспособность организации. Данные коэффициенты, приведены в таблице 2.2.2

Таблица 2.2.2 Расчет и анализ показателей платежеспособности

| Коэффициент | Рекомендуемое значение | 2016 год | 2015 год |

| Коэффициент абсолютной ликвидности | - | 0,0004 | 0,65 |

| Коэффициент промежуточной ликвидности (срочной ликвидности) | 0,7 - 1 | 0,0004 | 0,65 |

| Коэффициент текущей ликвидности (покрытия общий) | >2 | 0,36 | 2,54 |

Из данного расчета можно сделать вывод, что в 2016 году по сравнению с 2015 годом организация, согласно значению коэффициента абсолютной ликвидности равному 0,0004 практически не сможет погасить свою краткосрочную задолженность за счет денежных средств и краткосрочных финансовых вложений. Однако при данном показателе, с учетом виртуозного обращения денежными потоками (приток и отток денежных средств) организация может всегда оставаться платежеспособной.

Согласно коэффициенту промежуточной ликвидности организация так же не сможет расплатиться по своим краткосрочным обязательствам.

Согласно коэффициенту текущей ликвидности равному 0,36 на много меньше рекомендуемого значения (2), мы видим, что организация не сможет расплатиться по всем своим краткосрочным обязательствам, даже если привлечет все свои оборотные активы.

Проведем анализ абсолютных и относительных показателей устойчивости ООО «Фирма Каштан» и отразим их в таблице 2.2.3 Анализ относительных показателей финансовой устойчивости организации и 2.2.4 Анализ абсолютных показателей устойчивости.

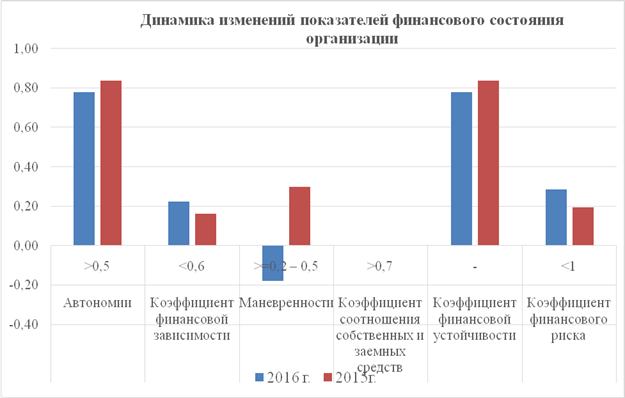

Исходя из произведенных расчетов и рисунка 2.2.1, можно сделать вывод, что предприятие в целом не зависимо от заемных средств. Однако уменьшение показателей в 2016 году свидетельствует о том, что оно теряет свою хватку и способность поддерживать уровень собственного оборотногокапитала, а так же пополнять оборотные средства за счет собственных источников.

Таблица 2.2.3 Анализ относительных показателей финансовой устойчивости организации

| Коэффициент | Интервал оптимальных значений | 2016 г. | 2015 г. | Абсолютные изменения, (+, -) |

| Автономии | >0,5 | 0,78 | 0,84 | -0,06 |

| Коэффициент финансовой зависимости | <0,6 | 0,22 | 0,16 | 0,06 |

| Маневренности | >=0,2 – 0,5 | -0,18 | 0,30 | -0,48 |

| Коэффициент соотношения собственных и заемных средств | >0,7 | 0,00 | 0,00 | 0,00 |

| Коэффициент финансовой устойчивости | - | 0,78 | 0,84 | -0,06 |

| Коэффициент финансового риска | <1 | 0,29 | 0,19 | 0,09 |

Рисунок 2.2.1 Динамика изменений показателей финансового состояния организации

Таблица 2.2.4 Анализ абсолютных показателей финансовой устойчивости

| Показатель | 2016 г. | 2015 г. | Абсолютное откл. (+/–) | Темп роста (%) |

| 1. Источники собственных средств (Ис) | -31918 | 0,41 | ||

| 2. Внеоборотные активы (F) | -11460 | 0,64 | ||

| 3. Собственные оборотные средства (Ес) [1–2] | -20458 | 0,08 | ||

| 4. Долгосрочные кредиты и заемные средства (Кт) | 0,00 | |||

| 5. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат Ет [3+4] | -20458 | 0,08 | ||

| 6. Краткосрочные кредиты и займы (Кt) | -3860 | 0,56 | ||

| 7. Общая величина основных источников формирования запасов и затрат [5+6] | -24318 | 0,21 | ||

| 8. Величина запасов и затрат (Z) | -200 | 0,73 | ||

| 9. Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат [3–8] | -20258 | 0,06 |

Исходя из данной таблицы, можно сделать вывод, что в 2016 году у организации происходит уменьшение, выбытие, собственных средств, за счет чего она гасит часть своей краткосрочной кредиторской задолженности (-0,56%).

В целом можно сделать вывод, что руководство организации умело использует собственный оборотный капитал, пытается всячески маневрировать им для оплаты по своим обязательствам, и предприятие становится менее зависимым от внешних заемных источников. Из всего этого следует что ООО «Фирма Каштан» финансово устойчива.

Заключение

В данной работе на основе современных теоретических и методологических подходов, сложившихся в отечественной теории и практике анализа хозяйственной деятельности, были обоснованы основные направления финансовой стратеги ООО «Фирма Каштан». Достижению поставленной цели способствовало решению основных задач курсовой работы, которые позволили сделать следующие выводы и обобщения.

В первой главе было рассмотрено понятие, сущность и задачи анализа хозяйственной деятельности, определены виды и принципы анализа хозяйственной деятельности.

Во второй главе была дана краткая характеристика ООО «Фирма Каштан», а так же проведен анализ его финансовой устойчивости.

В работе был проведен анализ хозяйственной деятельности ООО «Фирма Каштан» по следующим направлениям: анализ финансовой устойчивости предприятия, анализ ликвидности и анализ платежеспособности.

Практическая часть исследования была проведена на основании бухгалтерской отчетности ООО «Фирма Каштан» за период с 2015 по 2016 годы. На основании полученных результатов и выводов сделаны следующие заключения:

- наблюдается упадок актива баланса в 2016 году, а именно уменьшение имущества организации на 40,83%, за счет уменьшения внеоборотных активов на 63,89%, которые состоят на 100% из материальных активов и оборотных активов на 7,89%.

- пассив баланса в 2016 году, состоящий из капитала и резервов 78% и краткосрочных обязательств 22%, так же уменьшается по всем показателям.

Исходя из выше изложенного, можно сделать вывод, что в 2016 году происходит уменьшение имущества за счет уменьшения оборотных и внеоборотных активов на 40,83%.

В целом уменьшение имущества никак не отражается на финансовом состоянии организации. Однако, так как именно имущество, является залогом того, что организация сможет расплатиться по своим долгам, и при необходимости в привлечении заемных средств, именно имущество, является объектом оценки кредиторов, данное уменьшение негативно сказывается на финансовом состоянии предприятия.

Уменьшение краткосрочной кредиторской задолженности в целом неплохо для организации, но за счет того, что данное уменьшение происходит за счет продажи имущества организации нельзя точно определить, как это отразится на финансовом состоянии организации в будущем.

- При анализе актива и пассива баланса было выявлено, что баланс не является абсолютно ликвидным, в связи с тем, что не соблюдены следующие условия: первое условие А1 ≥ П1, А2 ≥ П2 в данном случае наиболее срочные обязательства и Краткосрочные пассивы на много превышают наиболее ликвидные и быстро реализуемые активы, это говорит о том, что в случае чего, организация не сможет в срок заплатить по своим срочным обязательствам

При анализе относительных показателей фиансовой устойчивости установлено, что предприятие в целом не зависимо от заемных средств. Однако уменьшение показателей в 2016 году свидетельствует о том, что оно теряет свою хватку и способность поддерживать уровень собственного оборотного капитала, а так же пополнять оборотные средства за счет собственных источников.

При анализе абсолютных показателей финансовой устойчивости установлено, что в 2016 году у организации происходит уменьшение, выбытие, собственных средств, за счет чего она гасит часть своей краткосрочной кредиторской задолженности (-0,56%).

В целом можно сделать вывод, что руководство организации умело использует собственный оборотный капитал, пытается всячески маневрировать им для оплаты по своим обязательствам, и предприятие становится менее зависимым от внешних заемных источников. Из всего этого следует что ООО «Фирма Каштан» финансово устойчива.

Список используемой литературы

1.Анализ финансовой отчетности коммерческой организации: / Н. Н. Илышева, С. И. Крылов. - М.: ЮНИТИ-ДАНА, 2012. - 240 с. - ISBN 5-238-01075-3.

2. Илышева, Н. Н. Анализ финансовой отчетности / Н. Н. Илышева, С. И. Крылов. - М.: ЮНИТИ-ДАНА, 2012. - 431 с. - ISBN 978-5-238-01253-7.

3. Селезнева, Н. Н. Анализ финансовой отчетности организации / Н. Н. Селезнева, А. Ф. Ионова. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 583 с. ISBN 978-5-238-01178-3.

4. Практикум по анализу бухгалтерской (финансовой) отчетности: Учебное пособие/ПанковаС.В., АндрееваТ.В., РомановаТ.В. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 165 с.

5. Бухгалтерская финансовая отчетность: формирование и анализ показателей: Учеб. пособие / С.В. Камысовская, Т.В. Захарова. - М.: Форум: НИЦ ИНФРА-М, 2014. - 432 с..

6. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / 2-е изд., испр. и доп. – М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2016. – С. 1-26.

7. Бухгалтерская финансовая отчетность: формирование и анализ показателей: Учебное пособие / Камысовская С.В., Захарова Т.В. - М.:Форум, НИЦ ИНФРА-М, 2016. - 432 с

8. Чернов, В. А. Бухгалтерская (финансовая) отчетность / В. А. Чернов; под ред. М. И. Баканова. - М.: ЮНИТИ-ДАНА, 2012. - 127 с.

9. Анализ финансовой отчетности: Учебник/ВахрушинаМ.А., 3-е изд., перераб. и доп. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. - 432 с.

10. Анализ финансовой отчетности: учебное пособие / Мелихова Л.А., Пономарченко И.А. - Волгоград:Волгоградский ГАУ, 2015. - 128 с

11. Анализ финансовой отчетности / Илышева Н.Н., Крылов С.И. - М.:ЮНИТИ-ДАНА, 2015. - 241 с.

12. Селезнева Н.Н. Финансовый анализ: Учеб.пособие/ Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2013.-479с.

13. Анализ финансовой отчетности, составленной по МСФО: Учебник / Н.С. Пласкова. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. - 331 с.

14. Анализ финансовой отчетности, составленной по МСФО: учебник. — 2-е изд., перераб. и доп. / Н.С. Пласкова. — М.: Вузовский учебник; ИНФРА-М, 2017. — 269 c.

15. Анализ финансовой отчетности, составленной по МСФО: Учебник / Пласкова Н.С. - М.:Вузовский учебник, НИЦ ИНФРА-М, 2016. - 272 с.

16. Анализ и оценка финансовой устойчивости коммерческих организаций [Электронный ресурс]: учеб. пособие для студентов вузов, обучающихся по специальностям 080109 «Бухгалтерский учет, анализ и аудит», 080105 «Финансы и кредит» / Л. Т. Гиляровская, А. В. Ендовицкая. - М.: ЮНИТИ-ДАНА, 2012. - 159 с.

17. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - 5-e изд., перераб. и доп. - М.: ИНФРА-М, 2009. - 536 с.

18. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие / Т.Б. Бердникова. - М.: ИНФРА-М, 2011. - 215 с

19. Справочно-правовая система «Гарант»