2017-10-31

2017-10-31 884

884| № п/п | Интерпретация | Стандарт, к которому относится интерпретация |

| ПКИ (SIC) 7 «Введение евро» | МСФО (IAS) 21 «Влияние изменений валютных курсов» | |

| ПКИ (SIC) 10 «Государственная помощь — отсутствие конкретной связи с операционной деятельностью» | МСФО (IAS) 20 «Учет правительственных субсидий и раскрытие информации о государственной помощи» | |

| ПКИ (SIC) 12 «Консолидация предприятий специального назначения» | МСФО (IAS) 27 «Консолидированная и индивидуальная финансовая отчетность» | |

| ПКИ (SIC) 13 «Совместно контролируемые организации — неденежные вклады со стороны предпринимателей» | МСФО (IAS) 31 «Финансовая отчетность об участии в совместной деятельности» | |

| ПКИ (SIC) 15 «Операционная аренда — стимулы» | МСФО (IAS) 17 «Аренда» | |

| ПКИ (SIC) 21 «Налоги на прибыль — возмещение переоцененной стоимости активов, не подлежащих амортизации» | МСФО (IAS) 12 «Налоги на прибыль» | |

| ПКИ (SIC) 25 «Налоги на прибыль — изменения в налоговом статусе компании или ее акционеров» | МСФО (IAS) 12 «Налоги на прибыль» | |

| ПКИ (SIC) 27 «Оценка существа операций, облеченных в юридическую форму аренды» | МСФО (IAS) 1 «Представление финансовой отчетности» МСФО (IAS) 17 «Аренда» МСФО (IAS) 18 «Выручка» | |

| ПКИ (SIC) 29 «Раскрытие информации договоры концессии по предоставлению услуг» | МСФО (IAS) 1 «Представление финансовой отчетности» | |

| ПКИ (SIC) 31 «Выручка -бартерные операции, включающие рекламные услуги» | МСФО (IAS) 18 «Выручка» | |

| ПКИ (SIC) 32 «Нематериальные активы — затраты на интернет-сайт» | МСФО (IAS) 38 «Нематериальные активы» | |

| ПКИ (IFRIC) ^Изменения в обязательствах по выводу из эксплуатации объекта основных средств, восстановлению среды и иных аналогичных обязательствах» | МСФО (IAS) 1 «Представление финансовой отчетности» МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» МСФО (IAS) 16 «Основные средства» МСФО (IAS) 23 «Затраты по займам» МСФО (IAS) 36 «Обесценение активов» МСФО (IAS) 37 «Резервы, условные обязательства и условные активы» | |

| ПКИ (IFRIC) 2 «Доли участия в кооперативах и подобные финансовые инструменты» ПКИ (IFRIC) 16 «Хеджирование чистых инвестиций в зарубежное подразделение» ПКИ (IFRIC) 19 «Погашение финансовых обязательств долевыми инструментами» | МСФО (IAS) 32 «Финансовые инструменты: раскрытие и представление информации» МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» | |

| ПКИ (IFRIC) 4 «Определение наличия в сделке отношений аренды» | МСФО (1AS) 8 «Учетная политика, изменения в бухгалтерских оценках» МСФО (IAS) 16 «Основные средства» МСФО (IAS) 17 «Аренда» МСФО (IAS) 38 «Нематериальные активы» | |

| ПКИ (IFRIC) 5 «Права на доли, возникающие в связи с фондами вывода из эксплуатации, восстановления и экологической реабилитации» ПКИ (SIC) 12 «Консолидация — организации специального назначения» | МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках» МСФО (IAS) 27 «Консолидированная и индивидуальная финансовая отчетность» МСФО (IAS) 28 «Учет инвестиций в ассоциированные компании» МСФО (IAS) 31 «Финансовая отчетность об участии в совместной деятельности» МСФО (IAS) 37 «Резервы, условные обязательства и условные активы» МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» | |

| ПКИ (1FRIC) 6 «Обязательства, возникающие в связи с участием в специализированном рынке — отходы электротехнического и электронного оборудования» | МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках» МСФО (IAS) 37 «Резервы, условные обязательства и условные активы» | |

| ПКИ (IFRIC) 14 «Предельное значение актива плана, минимальные требования к фондированию пенсионных планов и их взаимозависимость» | МСФО (IAS) 19 «Вознаграждения работникам» | |

| ПКИ (IFRIC) 8 «Сфера применения МСФО (IFRS) 2» | МСФО (IFRS) 2 «Выплаты долевыми инструментами» | |

| ПКИ (IFRIC) 15 «Договоры на строительство объектов недвижимости» | МСФО (IAS) 11 «Договоры подряда» МСФО (IAS) 18 «Выручка» | |

| ПКИ (IFRIC) 17 «Распределение неденежных активов между собственниками» | МСФО (IAS) 5 «Выбытие внеоборотных активов, удерживаемых для продажи, и прекращаемая деятельность» |

Международные стандарты финансовой отчетности представляют собой совокупность взаимосвязанных документов, а именно: предисловие к МСФО, Принципы подготовки и представления финансовой отчетности, собственно стандарты и разъяснения к ним. Все названные элементы образуют единую систему и не могут применяться в отдельности. Вместе с тем каждый документ как элемент системы имеет определенное значение.

Принцип построения международных стандартов — от общего к частному.

Собственно стандартам предшествует самостоятельный документ — «Принципы подготовки и составления финансовой отчет ности» (далее — Принципы^). Не являясь стандартом, этот документ формирует концептуальную основу, фундамент для разработки и последующей оценки стандартов финансовой отчетности. Ни одно из положений Принципов не имеет преимущества перед каким-либо из МСФО. В тех случаях, когда возможен конфликт между Принципами и каким-либо из МСФО, последний имеет преимущество. Значение и область действия Принципов проиллюстрированы рис. 1.2.

Рис. 1.2. Значение и область действия Принципов

Таким образом, международные стандарты начинаются с изложения Принципов, в соответствии с которыми следует формировать финансовую отчетность. Если какой-либо частный регламент отсутствует в том или ином стандарте, то принять конкретное решение в той или иной нестандартной ситуации бухгалтер сможет, используя знание базовых принципов и основываясь на собственном профессиональном суждении.

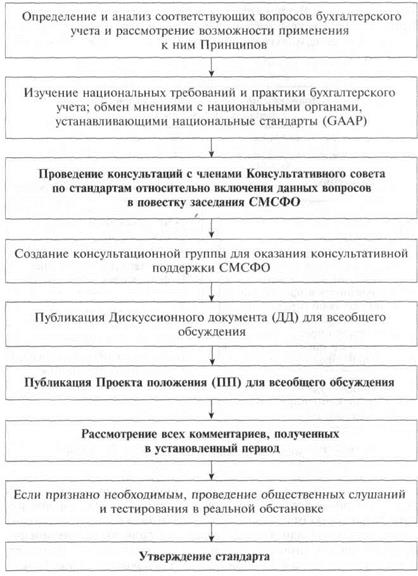

Процедура разработки, согласования и утверждения МСФО представлена на рис. 1.3. Этапы, выделенные на рисунке полужирным шрифтом, являются обязательными в соответствии с Уставом СМСФО.

Рис. 1.3. Процедура разработки, согласования и утверждения МСФО

МСФО часто предусматривают два возможных подхода к бухгалтерскому учету хозяйственных операций: основной и допустимый альтернативный. Преимущество наличия двух подходов (в случаях, когда стандартом предусмотрен допустимый альтернативный подход) состоит в том, что приемлемость стандарта повышается.