2017-10-31

2017-10-31 2561

2561Нематериальный актив — это идентифицируемый неденежный актив, не имеющий физической формы, который содержится:

• для использования при производстве продукции или предоставлении товаров и услуг;

• для сдачи в аренду другим компаниям;

• для административных целей.

Примерами нематериальных активов согласно МСФО 38 являются патенты, авторские права (например, на программное обеспечение), лицензии, интеллектуальная собственность (например, технические знания, полученные в результате исследовательских и конструкторских работ), торговые марки, включая бренды и названия публикаций, кинофильмы и видеофильмы.

Признание нематериального актива. Как любой актив, нематериальный актив должен соответствовать критериям признания, изложенным в гл. 1: он должен идентифицироваться как самостоятельный объект учета, контролироваться организацией, приносить экономические выгоды (или должны быть основания их ожидать), иметь надежную оценку.

Серьезное внимание в МСФО 38 уделяется возможности идентификации нематериального актина. Она необходима для того, чтобы нематериальный актив можно было отличить от гудвилла. Отделимость — это достаточное условие для возможности идентификации, но согласно МСФО 38 не обязательное. Актив считается отделимым, если компания может сдать его в аренду, продать, обменять или распределить будущие экономические выгоды от владения данным активом, не расставаясь с другими активами или будущими экономическими выгодами, ожидаемыми от владения активами.

Нематериальный актив можно идентифицировать и иными способами. Например, если он приобретен в комплекте с другими активами, его можно отделить по относящимся к нему юридическим правам.

Согласно МСФО 38 нематериальный актив считается идентифицируемым при выполнении следующих условий:

1) конкретные будущие экономические выгоды от использования этого актива можно обоснованно отделить от выгод, извлекаемых из деловой репутации компании;

2) получение актива — это следствие проведения конкретной

хозяйственной операции;

3) актив является отделяемым, т.е. результатом его реализации

(аренды, продажи или обмена) не станет выбытие будущих экономических выгод, поступающих от других активов, используемых в

той же деятельности, направленной на получение дохода.

Контроль нематериального актива означает:

• право компании на получение будущих экономических выгод

от использования данного актива;

• возможность запретить доступ других компаний к данному

активу.

Получение будущих экономических выгод от использования актива состоит в обеспечении чистого притока денежных средств, включая повышение доходов, или экономии затрат.

Первоначальная оценка нематериального актива. Критерии признания нематериального актива представлены на рис. 3.5.

Гудвилл (деловая репутация компании), созданный самой компанией, в большинстве случаев не признается нематериальным активом, поскольку он не идентифицируется и невозможно достоверно определить его стоимость.

Согласно МСФО организационные расходы признаются расходами в момент их фактического возникновения, кроме случаев, когда они подлежат включению в стоимость основных средств или других активов.

Рис. 3.5. Критерии признания нематериального актива

Для нематериальных активов, созданных компанией самостоятельно, МСФО 38 вводит дополнительные критерии признания. Процесс создания актива подразделяется на два этапа: исследования (научно исследовательские разработки) и разработка (опытно-конструкторские работы).

Исследовательские работы включают в себя:

• деятельность, направленную на получение новых знаний;

• поиск, оценку и окончательный отбор способов применения

полученных результатов исследований;

• поиск альтернативных материалов, сырья, устройств, технологий, систем или услуг;

• формулирование, конструирование, оценку и окончательный

отбор возможных альтернатив для новых или улучшенных

материалов, устройств, технологий, систем или услуг.

На этапе исследований у компании еще нет нематериального актива, способного приносить будущие экономические выгоды. В связи с этим произведенные исследовательские затраты признаются в отчетности не активом, а расходами периода.

Этап разработки нематериального актива включает в себя:

• проектирование, конструирование и тестирование опытных образцов и моделей;

• проектирование инструментов, шаблонов, форм и штампов, использование которых предусмотрено новой технологией;

• проектирование, конструирование и эксплуатацию опытной установки;

• проектирование, конструирование и тестирование выбранных альтернативных материалов, устройств, технологий, систем или услуг.

Стоимость работ, выполненных на этапе разработки нематериального актива, признается нематериальным активом и учитывается при его оценке в случае, когда компания способна продемонстрировать следующее:

• свое намерение завершить разработку нематериального актива;

• наличие для этого достаточных технических, финансовых, интеллектуальных и других ресурсов;

• свою способность использовать созданный нематериальный актив для извлечения будущих экономических выгод или продажи;

• технические возможности завершения создания нематериального актива;

в возможности нематериального актива приносить будущие экономические выгоды;

• способность надежно оценить затраты, относящиеся к создаваемому нематериальному активу.

Если проект создания нематериального актива невозможно разделить на этапы исследований и разработки, он полностью рассматривается как исследовательский, значит, нематериальный актив в финансовой отчетности не признается. Понесенные затраты признаются расходами отчетного периода.

Оценка нематериальных активов. Нематериальный актив компания может приобретать разными способами: за плату, путем самостоятельного создания, по линии государственных субсидий, в результате обмена.

Независимо от обстоятельств приобретения первоначально нематериальный актив должен оцениваться по себестоимости. Принципы и слагаемые, формирующие себестоимость актива, приобретенного за плату, были изложены в параграфе 3.1.

Приведем пример, который иллюстрирует порядок формирования себестоимости нематериального актива, приобретенного с отсрочкой платежа.

Пример 3.9

Компания А приобрела эксклюзивные права на патент, разработанный компанией Б. Оплата патента осуществляется по следующей схеме: 500 тыс. долл. уплачиваются сразу, 200 тыс. долл - с отсрочкой на год. Кроме того, юридические расходы компании А по сопровождению данного контракта составили 100 тыс. долл. В стране, где работает компания А, за регистрацию патентных прав взимается гербовый сбор в размере 1000 долл.

Необходимо определить первоначальную стоимость приобретенного патента, если стоимость капитала компании А составляет 10%.

Все перечисленные в примере расходы компании А должны быть включены в себестоимость нематериального актива. Предварительно дисконтируется сумма отсроченного платежа (коэффициент дисконтирования — 1,1):

200 х 1: 1,1 = 182 (тыс. долл.).

Таким образом, первоначальная стоимость актива составит

500 + 182 100 + 1 - 783 (тыс. долл.).

Как уже упоминалось, нематериальный актив может быть создан компанией самостоятельно. С учетом изложенного ранее оценку нематериальных активов в этом случае следует проводить, принимая во внимание два этапа создания: этап исследований и этап разработки. На первом этапе нематериальный актив не признается, и, следовательно, не оценивается. На втором этапе такая оценка проводится, что иллюстрируется примером.

Пример 3.10

Компания создает новую технологию производства. В течение первого финансового года затраты распределялись следующим образом: с 1 января до 31 августа - 2000 долл.; с 1 сентября до 31 декабря - 1000 долл. Компания 1 сентября могла доказать, что новая технология отвечает критериям признания нематериального актива. Сумма чистых денежных поступлений (за вычетом расходов на завершение разработок и подготовку проекта к внедрению), ожидаемая от использования нового технологического процесса, - 1500 долл.

Каков порядок признания нематериального актива в финансовой отчетности компании за первый год?

Во втором финансовом году затраты компании составили 4500 долл. На конец этого года чистая продажная стоимость актива оценивалась в 4000 долл. В какой оценке следует признать нематериальный актив в финансовой отчетности компании второго года деятельности?

Расчеты первого финансового года будут следующими. До 1 сентября у компании еще не существовало нематериального актива, способного приносить будущие экономические выгоды. В связи с этим расходы, понесенные компанией до этого периода (2000 долл.), не капитализируются, а отражаются как расходы

отчетного периода. Эта сумма никогда не будет включена в себестоимость созданного технологического процесса.

При оценке нематериального актива следует учесть затраты, понесенные компанией после 1 сентября - даты соответствия созданной технологии критериям признания нематериального актива. Тогда историческая стоимость (себестоимость) актива составит 1000 долл.

В балансе нематериальный актив должен признаваться в сумме, наименьшей из двух величин: исторической стоимости и чистой стоимости продаж. Первая составляет 1000 долл., вторая — 1500 долл. Таким образом, в финансовой отчетности компании 2000 долл. будут признаны как расходы в отчете о совокупном доходе; 1000 долл. - в балансе как нематериальный актив.

Во втором финансовом году стоимость нематериального актива составит 1000 + 4500 = 5500 долл. Однако в балансе в соответствии с принципом осмотрительности он будет признан по наименьшей из возможных оценок - по чистой стоимости продаж, составившей 4000 долл. Разница между этими суммами в 1500 долл. будет признана в отчетности убытком от обесценения (см. МСФО 36 «Обесценение активов»).

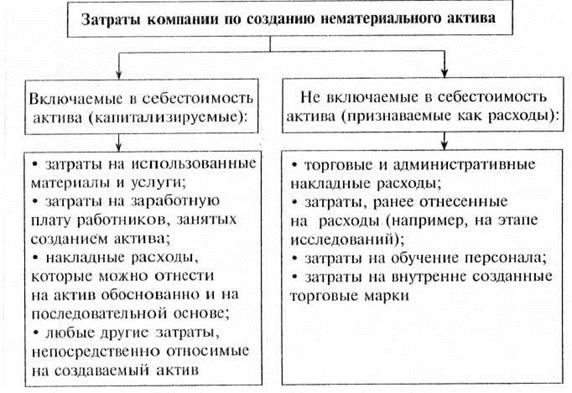

На рис. 3.6 представлена классификация затрат, включаемых в себестоимость внутренне созданного нематериального актива (т.е. капитализируемых) и не включаемых в себестоимость (признаваемых расходами).

Рис. 3.6. Затраты, включаемые и не включаемые в себестоимость внутренне созданного нематериального актива

В некоторых случаях нематериальный актив может быть получен компанией безвозмездно или за номинальную плату по линии правительственных субсидий (например,право посадки в аэропорту, лицензии на радио- и телевещание, импортные квоты, квоты на загрязнение окружающей среды). В этом случае согласно МСФО 20 «Учет правительственных субсидий и раскрытие информации о государственной помощи» нематериальный актив оценивается по справедливой стоимостиили по себестоимости (которая может быть равна нулю).

Пример 3.11

Организация СМИ получила лицензию на радиовещание, справедливая стоимость которой составляет 5000 долл. Организация уплатила регистрационный сбор в 500 долл.

Данный нематериальный актив первоначально может быть признан по себестоимости (500 долл.) или по справедливой стоимости (5000 долл.).

При получении нематериального актива путем обмена возможны два случая:

1) осуществлен обмен на несходный актив;

2) нематериальный актив получен в обмен насходный актив со сходными техническими характеристиками исправедливой стоимостью.

В первом случае полученный нематериальный актив оценивается по справедливой стоимости переданного актива плюс (минус) переданные (полученные) денежные средства.

Во втором случае нематериальный актив признается по балансовой стоимости полученного актива. Прибыли (убытки) по таким операциям признаваться недолжны.

Последующие затраты на нематериальные активы. МСФО 38 определяет, что затраты, понесенные после первоначального признания нематериального актива, или затраты после завершения его создания признаются обычно расходами финансового года. Исключение составляют случаи, когда:

• существует вероятность того, что эти затраты позволят активу создавать будущие экономические выгоды сверх первоначально определенных размеров;

• эти затраты могут быть надежно оценены и отнесены на актив.

При выполнении названных условий последующие затраты капитализируются.

Изложенный подход, как отмечалось в параграфе 3.1, применяется и при учете последующих затрат наосновные средства.