2017-10-31

2017-10-31 1505

1505Как отмечалось в гл. I, важнейшей качественной характеристикой информации финансовой отчетности является осмотрительность; практическая реализация этого подхода направлена на то, чтобы в условиях неопределенности хозяйствования активы или доходы в финансовой отчетности компании не были завышены, а обязательства или расходы — занижены. В отношении активов это означает, что в балансе они не должны отражаться по стоимости, превышающей сумму денежных поступлений, которые ожидаются от них в будущем. Если возмещаемая стоимость актива ниже его балансовой стоимости (что свидетельствует об обесценении актива), то балансовая стоимость должна немедленно уменьшаться до такой возмещаемой стоимости.

Пример 3.15

Компания прибрела участок земли за 300 тыс. долл., расположенный вблизи химического комбината, рассчитывая организовать на нем производство удобрений для сельского хозяйства, перерабатывая химические отходы. Однако вскоре химкомбинат был продан другому собственнику и перепрофилирован. Купленный участок земли в новых условиях может быть продан лишь за 200 тыс. долл.

Очевидно, что в финансовой отчетности компании участок должен быть признан в оценке 200 тыс. долл., поскольку именно она реально отражает стоимость актива на дату составления финансовой отчетности.

Требование уценки балансовой стоимости актива до его возмещаемой стоимости содержится в ряде стандартов: МСФО 16 «Основные средства», МСФО 28 «Учет инвестиций в ассоциированные компании*, МСФО 31 «Финансовая отчетность об участии в совместной деятельности». Методика тестирования активов на обесценение, порядок выявления финансовых результатов и их отражения в финансовой отчетности содержатся в МСФО 36 «Обесценение активов».

Действие стандарта не распространяется па ряд активов, учет которых регулируется особым образом:

• активы, идентифицируемые как запасы (МСФО 2);

• актины, возникающие в результате осуществления договоров

подряда (МСФО 11);

• финансовые активы, регулируемые положениями МСФО 32;

• отсроченные налоговые активы (МСФО 12);

• активы, возникающие в результате вознаграждения работни

ков (МСФО 19);

• активы, идентифицируемые как инвестиционная собственность (МСФО 40);

• биологические активы (МСФО 41);

• активы по договорам страхования (МСФО (IFRS) 4);

• выбывающие долгосрочные активы (МСФО (IFRS) 5).

Основная задача применения МСФО 36 состоит в том, чтобы не допустить признания в отчетности активов по стоимости, превышающей их возмещаемую стоимость. Возмещаемая стоимость актива представляет собой большее из двух значений: чистой цены продаж и ценности использования актива.

Напомним, что под чистой ценой продаж подразумевается согласно МСФО предполагаемая продажная цена актива при нормальном ходе дел за вычетом возможных затрат на реализацию этого актива. Ценность использования актива определена МСФО 36 как текущая дисконтированная стоимость предполагаемых будущих потоков денежных средств, возникновение которых ожидается от продолжения использования актива и его выбытия в конце срока эксплуатации.

На практике возмещаемая стоимость актива может значительно отличаться от справедливой стоимости, и для внеоборотных активов первая может существенно превышать вторую. МСФО 36 не требует, чтобы регулируемые им активы учитывались по правилу наименьшей оценки между первоначальной (исторической) и справедливой стоимостью.

Количественно оценить показатели возмещаемой величины и ценности использования применительно к индивидуальному активу как учетной единице не всегда представляется возможным. Для решения этой проблемы стандартом вводится концепция единицы, генерирующей денежные потоки (средства).

Единица, генерирующая денежные средства (ЕГДС), или генерирующая единица, — это наименьшая определяемая группа активов, которая за счет ее использования создает приток денежных средств, в основном не зависящий от притоков денежных средств от других активов или групп активов.

К концепции ЕГДС следует обращаться в том случае, когда использование нескольких активов взаимосвязано настолько, что входящие денежные потоки невозможно соотнести с использованием отдельного актива. В противном случае денежные потоки идентифицируются с каждым видом активов.

Кроме ЕГДС МСФО 36 вводится понятие корпоративных активов. Корпоративные активы не создают притока денежных средств. Они лишь способствуют этому притоку благодаря использованию как данного актива, так и других активов. В состав корпоративных активов не включается гудвилл.

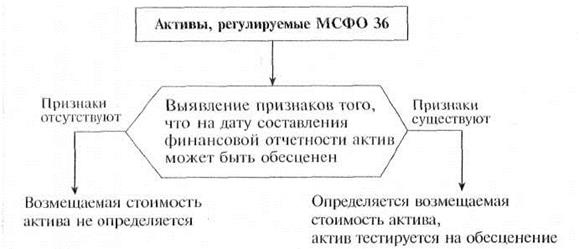

МСФО 36 не требует ежегодного определения возмещаемой стоимости актива и его дальнейшего тестирования наобесценение. Последовательность действий должна быть такой, как на рис. 3.7.

Как показывает рисунок, перед составлением финансовой отчетности необходимо выяснить, имеются ли признаки, указывающие на возможное уменьшение стоимости актива.

Рис. 3.7. Алгоритм действий, определенный МСФО 36

Выявление признаков, указывающих на возможное уменьшение стоимости актива. МСФО рекомендует руководствоваться признаками, на которые указывают внутренние и внешние источники и которые свидетельствуют о возможном обесценении активов. Приведем перечень наиболее распространенных из них.

I. Информация внешних источников

• В течение отчетного периода и при обычном использовании актива его рыночная стоимость уменьшилась существенно больше, чем можно было ожидать.

Пример 3.16

Концерн имеет дочернюю автомобильную компанию, специализирующуюся на выпуске крупногабаритных легковых автомобилей. В связи с устойчивой тенденцией роста цен на топливо спрос на автомобили резко упал. Население отдало предпочтение малолитражным машинам, мотоциклам и скутерам.

Подобный спад является признаком того, что балансовая стоимость компании в консолидированной финансовой отчетности концерна может быть завышена в сравнении с возмещаемой стоимостью.

• В технологических, рыночных, экономических и юридических условиях, в которых работает компания и эксплуатируется актив, произошли или ожидаются существенные изменения.

Пример 3.17

Компания выпускает велосипеды. Установленное в основных производственных цехах оборудование предназначено для использования металла определенного типа. Недавние достижения в области технологии привели к созданию новых, более экономичных, прочных и легких сплавов, которые могут быть применены в производственном процессе. Очевидно, что покупатель предпочтет велосипеды нового поколения как более скоростные и легкие в управлении.

Однако переход на новую технологию требует закупки оборудования нового типа, которое также является более дешевым в сравнении с нынешним. Основной конкурент компании такую технику уже закупил. Начало использования конкурентом новой, более экономичной технологии служит признаком обесценения основных фондов компании.

· Балансовая стоимость чистых активов компании на дату составления отчетности оказалась выше, чем рыночная капитализация.

Пример 3.18

Газотранспортирующая компания является открытым акционерным обществом. Балансовая стоимость ее чистых активов составляет 50 млн долл. В связи со строительством и пуском в эксплуатацию альтернативного газопровода рыночная капитализация компании снизилась до 35 млн долл., что указывает на возможное обесценение активов компании.

• Рыночные процентные ставки или другие рыночные индика

торы, отражающие прибыльность инвестиций, увеличились

в течение отчетного периода, что отрицательно повлияет на

возмещаемую стоимость актива.

2. Информация внутренних источников

• Обнаружены доказательства устаревания или физического

повреждения актива.

Пример 3.19

Акционерная компания, владеющая сетью железных дорог, построила и ввела в эксплуатацию новую высокоскоростную линию для движения пассажирского состава на магнитной подушке. По истечение года с момента начала эксплуатации выяснилось, что степень износа колеи превысила ожидаемую. Этот факт свидетельствует о возможном обесценении активов акционерной компании.

• Согласно данным внутренней отчетности текущие и будущие

результаты использования актива ниже запланированных.

Пример 3.20

Клиника купила дорогую импортную технику нового поколения для оказания эксклюзивных медицинских услуг населению.

Однако высокие цены на услуги существенно ограничили контингент пациентов, востребованность оборудования оказалась существенно ниже запланированной, что указывает на его возможное обесценение.

• В деятельности компании произошли или ожидаются существенные изменения, негативно сказывающиеся на эффективности использования актива (прекращение, реструктуризация или перепрофилирование вида деятельности, где занят данный актив).

Пример 3.21

Коммерческий негосударственный вуз столкнулся с фактом демографического спада, когда численность студентов резко уменьшилась. В обозримом будущем ее рост не ожидается.

Неспособность вуза работать с прежними финансовыми показателями является свидетельством снижения его стоимости.

· Выявлено снижение потоков денежных средств, генерируемых активом, в сравнении с бюджетными показателями.

Пример 3.22

Преподавательский состав вуза собственными силами разработал компьютерные обучающие программы (КОПР) по дисциплинам профилирующих специальностей. Вуз разместил их на магнитных носителях и выпустил в открытую продажу.

Затраты на создание КОПР капитализированы в соответствии с МСФО 38 «Нематериальные активы». КОПР не получили должного распространения, в связи с чем вузу следует провести оценку возмещаемых затрат на разработку.

Спектр факторов, приводящих к обесценению активов, на практике оказывается существенно шире перечисленных. Это обстоятельство необходимо учитывать при составлении финансовой отчетности.

Вне зависимости от наличия признаков обесценения компания обязана ежегодно тестировать:

• приобретенный при объединении компаний гудвилл

(см. МСФО 27 «Консолидированная и индивидуальная

финансовая отчетность»);

• нематериальные активы с неопределенным сроком полезного

использования (см. МСФО 38 «Нематериальные активы»).

Если признаки обесценения актива выявлены, далее следует определить его возмещаемую стоимость.

Определение возмещаемой стоимостиактива. Как уже отмечалось, возмещаемая стоимость актива представляет собой большее из двух значений: чистой цены продажи актива и ценности его использования. Возмещаемая стоимость рассчитывается для каждого отдельного актива, за исключением случаев, когда использование актива не вызывает притока денежных средств и последний становится следствием использования других активов или их группы. В этом случае возмещаемая стоимость определяется для ЕГДС.

Если возмещаемая стоимость актива оказалась ниже его балансовой стоимости, то в отчетности следует признать убыток от обесценении (рис. 3.8).

Рис. 3.8. Порядок признания в финансовой отчетности убытка от обесценения актива

Рассмотрим порядок расчета убытка от обесценения актива на примере (табл. 3.5).

Таблица 3.5