2017-10-31

2017-10-31 601

601(тыс. долл.)

| Показатель | Операционные сегменты | |||

| восточный | западный | южный | северный | |

| Операционные доходы, в том числе: продажи внешним клиентам межсегментные передачи | 2 600 2 100 | 3 200 | ||

| Финансовый результат | ||||

| Активы | 3 500 | |||

| Обязательства |

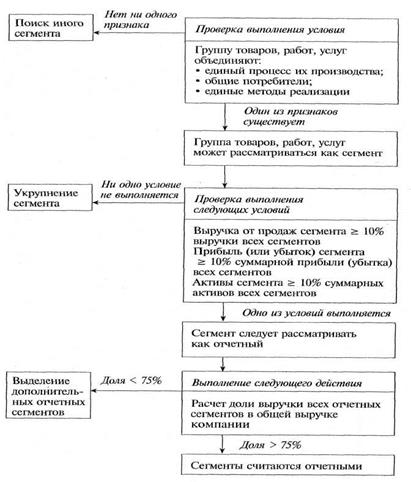

Руководствуясь требованиями МСФО 8, необходимо выделить отчетные сегменты.

1. Оценим операционные сегменты по критерию выручки. Совокупная выручка составит

700 + 1580 + 2600 + 3200 - 8080 (тыс. долл.).

10% совокупной выручки равно 808 тыс. долл. Таким образом, все операционные сегменты кроме восточного, соответствуют данному критерию.

2. Приняв в качестве критерия финансовый результат, получим

250 + 480 + 800 + 1600 = 3130 (тыс. долл.).

10% этой суммы равно 313 тыс. долл. Снова к отчетным сегментам можно отнести западный, южный и северный.

3. Оценим операционные сегменты по показателю стоимости активов:

700 + 900 + 3500 + 4700 - 9800 (тыс. долл.).

10% этой суммы равно 980 тыс. долл. Данному критерию соответствуют лишь южный и северный сегменты.

Полученные результаты позволяют признать в качестве отчетных три операционных сегмента: западный, южный и северный (по критерию выручки).

Оценим размер внешней выручки, приходящейся на выделенные отчетные сегменты:

1000 + 2100 + 1800 = 4900 (д. е.).

Разделим полученный результат на общую сумму выручки:

4900: 5400 х 100% - 90,7%.

Рис. 13.4. Блок-схема выделения отчетных сегментов

Полученный результат превышает 75%, установленные стандартом, следовательно, дополнительные отчетные сегменты выделять не требуется.

Сведения о сегменте «Восточный» будут представлены в финансовой отчетности в рубрике «Прочие сегменты».

Вместе с тем МСФО (1FRS) 8 определяет предельное количество отчетных сегментов. Оно не должно превышать 10. Если это количество достигнуто, то компании не следует далее углублять и детализировать сегментную отчетность.

Оценка. Каждый сегментный показатель должен быть представлен в отчетности в оценке, сообщаемой руководителю, принимающему операционные решения, для целей распределения ресурсов между сегментами и оценки результатов их деятельности. МСФО (IFRS) 8 не допускает корректировки оценок данных внутренней сегментной отчетности для целей их включения в финансовую отчетность — они должны быть показаны в том же измерении, в котором представлены в управленческой отчетности. Это положение стандарта является принципиально новым.

Как следует из МСФО (IFRS) 8, финансовая отчетность компании должна содержать объяснение оценки сегментной прибыли (убытка), сегментных активов иобязательств по каждому отчетному сегменту. В связи с этим обязательно раскрытие следующей информации:

• метода учета операций между отчетными сегментами;

• причин различий, возникших при оценке прибыли (убытка)

отчетных сегментов, и прибыли (убытка) до налогообложе-

ния компании в целом;

• причин изменений в применяемых методах оценки в сравне-

нии с предыдущим отчетным периодом (при наличии таковых);

• причин ифинансовых последствий несимметричного ра-с

пределения данных компании между отчетными сегментами

(например, при наличии в отчетности сегмента статьи «Амор-

тизация» амортизируемые активы на него не отнесены).

Числовые сверки. В соответствии с МСФО (IFRS) 8 в финансовой отчетности компании должны присутствовать числовые сверки следующих показателей:

• суммарной выручки отчетных сегментов с выручкой всей

компании;

• суммарной прибыли (убытка) отчетных сегментов с прибы-

лью компании до налогообложения;

• суммарных активов и обязательств отчетных сегментов с ак-

тивами и обязательствами всей компании;

• суммарных данных по другим существенным показателям де-

ятельности отчетных сегментов с соответствующими показа-

телями по компании в целом.

Раскрытие информации об обязательствах сегментов необходимо лишь в том случае, если она представляется лицу, ответственному за принятие операционных решений.

Представим примеры числовых сверок названных показателей в рамках деятельности компании, производящей кондитерскую продукцию.

ПРИМЕР 13.10

| го н |

Проводится сверка суммарной выручки и прибыли до налогообложения отчетных сегментов с выручкой и консолидированной прибылью до налогообложения компании в целом.

| Показатель | Операционные сегменты | Не распределено | По компании в целом | |||

| шоколад и шоколадные изделия | конфеты | карамельная продукция | восточные сладости | |||

| Выручка, долл.: отчетный год предыдущий год | 960 000 679010 | 2980 940 2164 300 | 1815 300 1756 800 | 900 560 853 679 | 580 900 590 100 | 7 237 700 6 043 889 |

| Доля выручки сегментов в общей выручке, %: отчетный год предыдущий год | 13,3 11,2 | 42,2 30,8 | 25,1 32,4 | 12,4 10,8 | 7,0 14,8 | 100,0 100,0 |

| Прибыль до налогообложения, долл.: отчетный год предыдущий год | 439620 227110 | 536140 433500 | 298512 304820 | 246440 208564 | 580900 590100 | 2 101612 1 764094 |

| Доля прибыли сегмента в общей сумме прибы-ли,%:. отчетный год предыдущий год | 20,9 12,9 | 25,5 24,6 | 14,2 17,3 | 11,7 11,8 | 27,7 33,4 | 100,0 100,0 |

На отчетные операционные сегменты приходится более 75% всей выручки компании: 93% - в отчетном году и 85,2% - в предыдущем году. Доминируют в выручке каждого сегмента доходы, полученные от продажи внешним покупателям.

МСФО 8 содержит требование раскрывать информацию о трансфертных ценах, используемых в межсегментных передачах, а также раскрывать различия, возникшие в показателях сегментной отчетности и соответствующих статьях консолидированной финансовой отчетности.

ПРИМЕР 13.11

Проводится сверка активов и обязательств отчетных сегментов с активами и обязательствами компании в целом. Активы и обязательства, которые не могут быть напрямую увязаны с деятельностью подразделений (например, стоимость административных помещений, нематериальных активов, используемых в обще- корпоративных целях), между ними не распределены.

(долл.)

| Показатель | Операционные сегменты | Не распределено | По компании в целом | |||

| шоколад и шоколадные изделия | конфеты | карамельная продукция | восточные сладости | |||

| Активы | ||||||

| Оборотные активы: отчетный год предыдущий год | 630 100 600 340 | 890 050 650 789 | 590 213 400 970 | 290 818 542 380 | - | 2401181 2194 479 |

| Внеоборотные активы: отчетный годпредыдущий год | 583 170 359 780 | 220 689 220 689 | 672 199 510 987 | 122 678 | 203 000 | 1 801736 1 209 402 |

| Итого активов: отчетный годпредыдущий год | 960 120 | 1 110 739 871478 | 1262 412 911957 | 413 497 660 326 | 203 000 | 4 202 918 3403 881 |

| Обязательства | ||||||

| Текущие обязательства: отчетный год предыдущий год | 115 762 100 340 | 64 820 45 657 | 100 000 100 150 | 148 516 256 638 | - | 429098 502 785 |

| Долгосрочные обязательства: отчетный годпредыдущий год | - | - | - | - | 14635 4752 | 14635 4752 |

| Итого обязательств: отчетный год предыдущий год | 115 762 100 340 | 64 820 45 657 | 100 000 100 150 | 148 516 256 638 | 14 635 4752 | 443 733 507 537 |

Анализ данных, представленных в таблице, позволяет заключить следующее. Наибольшая сумма активов компании принадлежит сегменту «Карамельная продукция»: по данным отчетного года - 1 262 412 долл., предыдущего года - 911957 тыс. руб. Таким образом, за анализируемый период стоимость активов этого сегмента выросла на 127,5%. Самый «маленький» по этому показателю — сегмент «Восточные сладости». Стоимость активов данного подразделения продолжает снижаться - с 542 380 долл. в предыдущем году до 290 818 долл. в отчетном году.

Анализ распределения обязательств компании формирует иную картину. Отстающий по стоимости активов сегмент «Восточные сладости» обременен наибольшими (по сравнению с другими подразделениями) обязательствамив предыдущем году их сумма составила 256 638 тыс. руб., в отчетном году -148 516 тыс. руб.

В целом по компании рост активов сопровождается снижением размера обязательств, что является благоприятной тенденцией.

Информация по географическим регионам. МСФО (1FRS) 8 обязывает компании раскрывать следующую информацию по географическим регионам:

1) выручку от внешних покупателей, полученную:

• в стране регистрации,

• во всех зарубежных странах, где компания ведет свой бизнес;

2) сумму внеоборотных активов (кроме финансовых инструмен

тов, отложенных налоговых активов, активов пенсионных планов и

активов по договорам страхования), расположенных:

• в стране регистрации,

• во всех зарубежных странах, где у компании имеются активы.

Эти суммы должны быть рассчитаны на базе финансовой информации, использованной при подготовке внешней финансовой отчетности компании.

Пример раскрытия такой информации по компании, производящей кондитерские изделия и реализующей их в странах Ближнего зарубежья, приведен в табл. 13.1.

Таблица 13.1

| Показатель | Операционные сегменты | По компании в целом | |||

| Украина | Россия | Молдова | не распределено | ||

| Выручка от продаж сегмента: отчетный год предыдущий год | 2107 7001 779 010 | 714000 917979 | 3 835 100 2 756 800 | 580 900 590 100 | 7 237700 6 043 889 |

| Внеоборотные активы: отчетный год предыдущий год | 745937 458 275 | 672199 300 987 | 180600 450 140 | 203 000 - | 1 801 736 1 209 402 |

Информация об основных покупателях. МСФО (IFRS) 8 предписывает компаниям раскрывать в публикуемой ими финансовой отчетности информацию о степени зависимости от своих основных покупателей. Если выручка от операций с одним покупателем составляет не менее 10% общей выручки компании, то этот факт подлежит обязательному раскрытию. Кроме того, в финансовой отчетности необходимо привести данные о суммарной выручке от каждого такого покупателя с указанием сегмента, которому эта выручка принадлежит.

Если покупатели компании находятся под общим контролем одной материнской компании или одних итех же акционеров, то в соответствии с положениями МСФО (IFRS) 8 они идентифицируются как единый покупатель. То же относится к покупателям, находящимся под общим контролем государственных органов.

Раскрытие информации в примечаниях к финансовой отчетности. МСФО (JFRS) 8 требует при раскрытии сегментной информации представления как общих сведений, так и данных по каждому отчетному сегменту.

В первую очередь раскрывается информация о компании в целом:

• доходы от внешних клиентов по каждому продукту и услуге

или по каждой группе подобных продуктов и услуг;

• доходы от внешних клиентов, относящиеся к стране реги-

страции компании и относящиеся ко всем иностранным го-

сударствам, в которых компания получает доход;

• доходы от внешних клиентов, относящиеся к отдельному го-

сударству, если сумма существенна;

• долгосрочные активы (за исключением финансовых инстру-

ментов, отложенных налоговых активов, активов по возна-

граждениям по окончании трудовой деятельности, а также

прав по страховым договорам), расположенные в стране ре

гистрации компании и во всех иностранных государствах, где

у компании имеются активы;

• долгосрочные активы в отдельном иностранном государстве

(если они существенны);

• степень зависимости от основных клиентов, включая более

подробную информацию в случае, если доход клиента пре-

вышает 10% совокупного дохода компании.

Далее за каждый отчетный период раскрывается следующая сегментная информация:

• факторы, определившие идентификацию сегментов, вклю-

чая основу их выделения (основой сегментации, к примеру,

могут стать отдельные виды производства продукции (работ,

услуг), отдельные регионы ведения бизнеса, а также любая

комбинация этих и других признаков);

• данные о прибылях, убытках, активах и обязательствах сег-

ментов;

• сверка суммарных доходов, прибыли и убытков, активов

и обязательств сегментов, а также иная существенная сегмент-

ная информация с соответствующими суммами, определенны

ми по компании в целом.

МСФО(1РЛ8) 8 содержит следующее положение: если перечисленные далее данные включаются в расчет прибыли или убытка сегмента, выполняемый для руководителя, принимающего управленческие решения, или иным образом регулярно ему сообщаются, они также должны быть раскрыты:

• выручка, полученная от внешних покупателей;

• межсегментная выручка;

• процентные доходы (расходы);

• амортизация;

• иные существенные неденежные статьи, отличные от амор-

тизации;

• прочие существенные статьи доходов и расходов, раскрывае-

мые в отчете о совокупном доходе;

• доля в доходах ассоциированных совместных компаний, учи-

тываемых по методу долевого участия;

• расход (доход) по налогу на прибыль;

• сверки сумм дохода сегмента, его прибыли (убытка), активов

и обязательств и прочих существенных сегментных статей

с соответствующими суммами в консолидированной финан-

совой отчетности.

Российские правила ведения учета. Обращаясь к российской практике, отметим, что методические аспекты решения вопросов, связанных с сегментацией отчетной информации, изложены в ПБУ 12/2010 «Информация по сегментам», утвержденным приказом Минфина России от 8 ноября 2010 г. № 143н.

Под сегментом подразумевается часть деятельности организации, отвечающая трем условиям:

1) она способна приносить экономические выгоды и требует

соответствующих расходов;

2) ее результаты систематически анализируются лицами, наделен

ными в организации полномочиями по принятию решений о распре

делении ресурсов внутри организации и об оценке этих результатов;

3) по ее результатам могут быть сформированы финансовые по

казатели отдельно от показателей других частей деятельности орга

низации.

ПБУ 12/2010 предлагает возможные подходы к выделению сегментов. В зависимости от организационной и управленческой структуры организации, а также от ее системы внутренней отчетности основой выделения сегментов могут стать: производимая продукция (оказываемые услуги); основные покупатели (заказчики) продукции (товаров, работ, услуг); географические регионы, в которых осуществляется деятельность; структурные подразделения организации и др. При выделении сегментов учитываются информация, используемая полномочными лицами организации, сведения, размещаемые в средствах массовой информации, иная доступная информация, в частности, управленческие документы по планированию, отчеты высшего органа управления организации, сведения, опубликованные на интернет-сайте организации.

Как и МФСО (FFRS) 8, ПБУ 12/2010 устанавливает критерии признания выделенного сегмента отчетным: должно выполняться хотя бы одно из следующих условий:

а) выручка сегмента от продаж покупателям (заказчикам) орга-

низации и выручка от операций с другими сегментами составляет

не менее 10% общей суммы выручки всех сегментов;

б) финансовый результат (прибыль или убыток) сегмента со-

ставляет не менее 10% наибольшей из двух величин: суммарной

прибыли сегментов, финансовым результатом которых является

прибыль, или суммарного убытка сегментов, финансовым резуль-

татом которых является убыток;

в) активы сегмента составляют не менее 10% суммарных акти-

вов всех сегментов.

Как и МФСО (IFRS) 8, в ПБУ 12/2010 отмечается, что на отчетные сегменты в бухгалтерской отчетности организации должно приходиться не менее 75% выручки от продаж покупателям (заказчикам) организации. Если названный показатель составляет менее 75%, то должны быть выделены дополнительные отчетные сегменты независимо от того, удовлетворяет ли каждый из них в отдельности приведенным критериям.

В пояснениях к бухгалтерской отчетности организации предписано раскрыть следующую информацию по отчетным сегментам: общую информацию; показатели отчетных сегментов; способы оценки показателей отчетных сегментов; сопоставление совокупных показателей отчетных сегментов с величиной соответствующих статей бухгалтерского баланса или отчета о прибылях и убытках организации.

По каждому отчетному сегменту раскрываются следующие показатели: финансовый результат (прибыль или убыток) за отчетный период; общая величина активов на отчетную дату; общая величина активов на отчетную дату (если такие данные представляются полномочным лицам организации).

Кроме того, организации следует раскрыть по каждому географическому региону деятельности:

а) величину выручки от продаж покупателям (заказчикам) орга

низации, в том числе отдельно от продаж в Российской Федерации

и от продаж за рубежом;

б) стоимость внеоборотных активов по данным бухгалтерско

го баланса организации, в том числе размещенных на территории

Российской Федерации и размещенных за рубежом;

Если величина выручки от продаж, полученной в отдельной стране, или стоимость внеоборотных активов по данным бухгалтерского баланса организации, размещенных на территории отдельной страны, является существенной, такой показатель раскрывается обособленно. При этом организация должна раскрыть правила отнесения выручки от продаж к отдельным странам.

Дополнительного раскрытия требует информация о покупателях (заказчиках), выручка от продаж которым составляет не менее 10% общей выручки от продаж покупателям (заказчикам) организации. В этом случае организация указывает наименование покупателя (заказчика); общую величину выручки от продаж такому покупателю (заказчику); наименование отчетного сегмента (отчетных сегментов), к которому относится данная выручка.

Даже столь краткий сравнительный анализ позволяет заключить: современная российская практика раскрытия информации по сегментам в значительной мере приближена к требованиям МФСО.