2018-01-21

2018-01-21 1277

1277Цель и составные элементы финансового бюджета

Бюджет капитальных затрат

Бюджет движения денежных средств

Прогнозный баланс

Цель составления финансового бюджета — разработка прогнозируемого баланса.

Составными элементами финансового бюджета, как было отмечено выше, являются сметы капитальных вложений (бюджет капитальных затрат), движения денежных средств и прогнозируемый баланс. Формы этих бюджетов, в отличие от финансовой отчетности, не стандарти-зированы, их структура зависит от вида деятельности и размера организации, объекта планирования, степени квалификации разработчиков.

Бюджет капитальных затрат, или инвестиционный бюджет, отражает основные направления капитальных вложений и получение инвестиционных ресурсов. Данный бюджет включает издержки, связанные:

1) с покупкой земли, подготовкой участка и его улучшением;

2)с покупкой здания и работами по гражданскому строительству;

3)с технологией производства, закупкой машин и оборудования;

4)с затратами, входящими в структуру основного капитала, например на права приобретения на промышленную собственность, «ноу-хау», патенты.

В данный бджет включаются также затраты на поставку, упаковку и транспортировку, пошлины и монтаж.

Данный бюджет оказывает существенное влияние на следующие бюджеты:

бюджет денежных средств, так как он затрагивает расходы на приобретение или строительство, а также выплаты процентов за кредиты;

на прогнозируемый отчет о прибылях и убытках;

на прогнозируемый бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов.

Бюджет капитальных вложений обсуждается и принимается на высшем уровне управления организации.

3. Бюджет движения денежных средств формируется с целью:

1)расчета необходимого объема денежных средств в определенный период времени;

2)определения моментов и продолжительности периода, когда у предприятия ожидается недостаток или избыток денежных средств;

3)рационального использования денежных средств;

4)принятия управленческих решений при дефиците (избытке) денежных средств во избежание кризисных явлений.

Смета ожидаемых поступлений и выплат денежных средств на определенный период называется кассовым бюджетом. Он является составной частью основного бюджета предприятия. Достоверность закладываемых в кассовый бюджет показателей существенно зависит от субъективных прогнозируемых оценок: продаж, инкассации дебиторской задолженности и т.п.

Кассовый бюджет должен включать все денежные поступления и выплаты по каждому виду деятельности: основной, инвестиционной, финансовой.

Основные составляющие отчета по основной деятельности с учетом желательной динамики их изменения:

• увеличение: счета к получению и оплате, авансы полученные, легко реализуемые ценные бумаги, налоги к уплате;

• уменьшение: начисленные расходы, товарно-материальные ценности.

Результаты планирования основной деятельности используются при планировании инвестиций и определении источников финансирования.

В зависимости от продолжительности периода, в течение которого у предприятия не хватает средств, дефицит может быть:

• краткосрочным — в этом случае необходимо привлечь кратко" срочные кредиты и займы, сократить дебиторскую задолженность, yafl личить кредиторскую задолженность;

• долгосрочным — в этом случае необходимо использовать долго» срочные кредиты или увеличить размер уставного капитала.

Избыток денежных средств может быть:

• краткосрочным — в этом случае необходимо осуществить кратко" срочные вложения, расширить продажи в кредит, увеличить запасы сы» рья и материалов, ускорить оплату кредиторской задолженности;

• долгосрочным — в этом случае целесообразно осуществить мо»' дернизацию, расширить производственную базу, расширить деятель» ность предприятия.

Инвестиционная деятельность планируется на основе инвестиция онных проектов и программ развития предприятия. В данной части отчета отражаются данные о приобретении реального основного капитала (материальных активов), размер чистой суммы наличных денежных средств в результате инвестиционной деятельности.

При планировании движения денежных средств в результате фи«/3 нансовой деятельности особое внимание уделяется таким статьям, как; векселя к оплате, долгосрочная задолженность (их размер должен в динамике уменьшаться), поступления от эмиссии обычных акций, выплаты дивидендов.

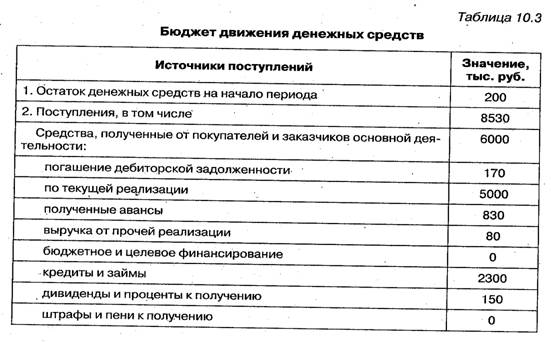

Пример бюджета движения денежных средств представлен в табл. 10.3.

4. Прогнозируемый кассовый бюджет позволяет:

1)получить целостное представление о совокупной потребности в

денежных средствах;

2)принимать управленческие решения о более рациональном использовании ресурсов;

3)анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели деятельности предприятия;

4)своевременно определять потребность в объеме и сроках привлечения заемных средств.

Недостаток денежных средств на предприятии приводит к сбоям в производственно-финансовом процессе, а избыток свидетельствует о том, что руководство предприятия не умеет выгодно размещать денежные ресурсы с целью получения дополнительной прибыли.

Следует иметь в виду, что инфляционные процессы стечением времени обесценивают денежные ресурсы.