2017-11-01

2017-11-01 994

994Понятие «дивидендная политика» (dividend policy) пришло в Россию в 90-х гг. XX в. вместе с основополагающими элементами теории корпоративных финансов из экономической науки США. Именно в этой стране произошло формирование и развитие данной категории, начало которому положило исследование Д. Линтнером [Lintner, J.] дивидендных выплат 28 американских компаний за период с 1947 по 1953 гг. (1956 г.). Результатом работы стало выявление относительно стабильной доли прибыли компаний, направляемой на выплату дивидендов. Д. Линтнер поставил в числе прочих актуальный до сих пор вопрос о том, что влияет на выбор менеджерами корпорации размера, формы и периодичности дивидендных выплат.[149] Данный вопрос сохраняет остроту и сегодня, что объясняется значительным количеством факторов, обусловливающих выбор параметров дивидендной политики, а также зачастую их стохастическим влиянием на нее и, следовательно, на рыночную капитализацию компании.

В России понятие дивиденда определяется Гражданским и Налоговым кодексами Российской Федерации, причем в налоговом смысле его значение гораздо шире. С юридической точки зрения, дивидендом признается полученный акционером от акционерного общества при распределении прибыли доход по принадлежащему акционеру акциям пропорционально долям акционеров в уставном капитале этого общества (т.е. дивиденды выплачивают только акционерные общества). С точки зрения налогообложения дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), но принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. К дивидендам также относятся любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.[150] Таким образом, дивиденд – доход на вложенный участниками капитал при любой форме долевого финансирования. В обществе с ограниченной ответственностью дивиденд представляет собой часть чистой прибыли, распределяемой учредителями в соответствии с размерами их долей и выплачиваемой им деньгами или имуществом. Общество с ограниченной ответственностью может установить порядок распределения прибыли между учредителями и не пропорционально их долям в уставном капитале, зафиксировав доли в уставе.[151]

Основной формой выплаты дивидендов является денежная (cash dividend). Также дивиденды могут выплачиваться акциями (stock dividend) или другим имуществом компании. Дивиденды представляют собой текущий доход акционеров и в определенной степени показывают, насколько успешно работает та коммерческая организация, в акции которой они вложили свои средства. Поскольку выплата дивидендов уменьшает объем реинвестируемой прибыли, решение о размере и порядке выплаты дивидендов является решением об объемах и источниках финансирования деятельности компании и влияет на размер привлекаемых внешних источников капитала. Дивидендная политика существенно влияет на размер внешних источников финансирования, привлекаемых организацией, поскольку капитализация чистой прибыли позволяет расширять деятельность за счет собственных источников.

Реинвестирование прибыли - одна из самых распространенных форм финансирования инвестиционных программ компаний, поскольку позволяет избежать дополнительных расходов по привлечению новых источников финансирования (например, при дополнительной эмиссии акций, получении банковского кредита) и оставляет контроль за деятельностью компании в руках нынешних собственников.

В научной среде до сих пор ведется полемика о том, насколько важна дивидендная политика в деятельности акционерного общества, следует ли выплачивать дивиденды, влияет ли выплата дивидендов и их стабильность на его рыночную стоимость и, следовательно, на благосостояние акционеров. Стабильность выплат, прежде всего, - индикатор деятельности организации, свидетельство ее финансового благополучия. Она снижает неопределенность, т.е. уровень риска для инвесторов. Информация о стабильных доходах инициирует повышение спроса на акции компании, ведет к росту цены ее акций.

Практика разработки дивидендной политики компаний базируется на следующих основных теориях дивидендной политики:

· значимости дивидендной политики (bird-in-the-hand theory);

· иррелевантности дивидендов (dividend irrelevance theory);

· налоговой дифференциации (tax differential theory);

· сигнализирования дивидендов (signaling theory of dividends);

· клиентуры(clientele theory).

Сторонники теории значимости дивидендной политики (теории «синица в руках»), видными представителями которой являются М.Гордон [Gordon, M.] и Дж. Линтнер, считают, что дивидендная политика существенно влияет на величину совокупного богатства акционеров. Исходя из стремления избежать риска, акционеры всегда предпочтут дивидендные выплаты сегодня потенциально возможным в будущем, в том числе и приросту стоимости капитала. Поскольку размер выплачиваемых дивидендов свидетельствует о стабильности и целесообразности инвестирования в данную компанию, акционеров удовлетворяет меньшая норма прибыли на инвестированный капитал, что приводит к возрастанию рыночной стоимости компании. Напротив, отказ от выплаты дивидендов увеличивает риск инвестирования и вызывает повышение требуемого уровня нормы дохода, что ведет к снижению рыночной стоимости капитала. Таким образом, путем увеличения доли прибыли, направляемой на дивидендные выплаты, компания может повысить благосостояние акционеров.

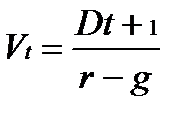

В рамках данного подхода разработана одна из наиболее авторитетных математических моделей оценки акций - модель роста (модель Гордона):

,

,

где Vt - теоретическая стоимость акции;

Dt+1 - сумма ожидаемого дивиденда;

r – ставка требуемой доходности;

g - ожидаемый темп прироста дивидендов.

Согласно данной модели, чем больше ожидаемый доход и чем выше темп его прироста, тем больше теоретическая стоимость акции, т.е. рост благосостояния акционеров. Значит, увеличивать размер дивиденда целесообразно.

Однако у этой модели есть и оборотная сторона, которая состоит в следующем.

1. Для выплаты дивидендов организация должна иметь в распоряжении крупную сумму свободных денежных средств. Низкая ликвидность активов компании может сложиться по различным причинам, и это не обязательно связано с ее неудовлетворительным финансовым состоянием.

2. Выплата дивидендов уменьшает возможности рефинансирования прибыли, что может отрицательно повлиять на прибыль организации и на благосостояние ее владельцев в более далекой перспективе.

Эти два аргумента - в пользу того, что большие дивиденды не выгодны организации. Поэтому основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, который максимизирует рыночную стоимость организации и обеспечит ее стратегическое развитие.

Поскольку совокупный доход акционеров за определенный период складывается из суммы полученного дивиденда и прироста курсовой стоимости акций, определяя оптимальный размер дивидендных выплат, менеджмент компании может повлиять на стоимость компании в целом. Основная цель разработки дивидендной политики состоит в установлении необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость компании и обеспечивающим ее стратегическое развитие.

Вышедшая в 1961 году статья Ф.Модильяни и М.Миллера [Miller, M. and Modigliani, F.] является самым аргументированным обоснованием теории иррелевантности дивидендов. В этой статье[152] утверждается, что стоимость фирмы определяется исключительно доходностью ее активов и ее инвестиционной политикой, и что пропорции распределения дохода между дивидендами и реинвестированной прибылью не оказывают влияния на совокупное богатство акционеров. Следовательно, оптимальной дивидендной политики как фактора повышения стоимости фирмы не существует.

Ф. Модильяни и М.Миллер строят свои предположения на следующих предпосылках:

à совершенство рынков капитала, подразумевающие бесплатность и равнодоступность информации для всех инвесторов, отсутствие транзакционных расходов (затрат по выпуску и размещению акций), рациональность поведения акционеров;

à гарантированность полного размещения дополнительно эмитируемых акций;

à отсутствие налогов;

à равноценность для инвесторов дивидендов и доходов от прироста капитала. Поскольку реинвестированная прибыль находит свое отражение в стоимости акций, то для акционеров неважно в какой форме будет выплачен дивиденд, т.к. они всегда смогут продать свои акции на рынке и таким образом получить часть прибыли компании.

Рассматривая дивиденды как пассивный остаток, размер которого определяется наличием выгодных инвестиционных проектов, Ф.Модильяни и М.Миллер разработали три варианта выплаты дивидендов: 1) если инвестиционные проекты обеспечивают уровень рентабельности, превышающий требуемую норму доходности, акционеры предпочтут вариант реинвестирования прибыли; 2) если ожидаемая прибыль от инвестиций находится на уровне требуемой, то для акционера ни один из вариантов не является предпочтительным; 3) если же ожидаемая прибыль от инвестиционного проекта не обеспечивает требуемый уровень рентабельности, акционеры предпочтут выплату дивидендов.

То есть, если компания может получить в результате реализации инвестиционного проекта прибыль, превышающую рыночный уровень капитализации, то акционеры готовы предоставить фирме возможность использовать на инвестиционные цели столько чистой прибыли, сколько необходимо для финансирования всех проектов такого уровня доходности. Размер дивидендов в этом случае определяется остаточным способом после покрытия всех инвестиционных затрат.

Последовательность определения размера дивидендов компании, по мнению Ф.Модильяни и М.Миллера, должна быть такова:

1) составляется инвестиционный бюджет и рассчитывается требуемая сумма инвестиций с необходимым уровнем доходности;

2) формируется структура источников финансирования проекта при условии максимально возможного использования чистой прибыли на инвестиционные цели;

3) если не вся прибыль использована на цели инвестирования, оставшаяся часть выплачивается в виде дивидендов.

В теории Ф.Модильяни и М.Миллера влияние дивидендных выплат на благосостояние акционеров компенсируется другими источниками финансирования, например, дополнительной эмиссией ценных бумаг. Одно из основных положений их теории заключается в том, что если на осуществление инвестиционного решения направляются доходы от дополнительной эмиссии акций, а прибыль используется на выплату дивидендов, то дисконтированная цена акций после финансирования за счет прибыли всех приемлемых проектов плюс выплаченные по остаточному принципу дивиденды в сумме эквивалентны цене акций до распределения прибыли. Сумма выплаченных дивидендов равна расходам по мобилизации дополнительных источников финансирования. Падение рыночной стоимости акции, вызванное дополнительной эмиссией, полностью компенсируется выплатой дивидендов, следовательно, для акционеров разницы между дивидендами и накоплением не существует.

Эффективность стратегии, направленной на максимизацию акционерной стоимости, проявляется в увеличении стоимости собственного капитала темпами более высокими, чем рост реинвестированной прибыли. Может создаться впечатление, что при самофинансировании стоимость реинвестируемой прибыли равна нулю. В отличие от стоимости заемного капитала, процентные платежи по которому представляют собой явные издержки, уменьшающие свободный денежный поток, стоимость реинвестированной прибыли – это экономические издержки.

Нераспределенная прибыли, добавленная к собственному капиталу, только в том случае увеличивает благосостояние акционеров, если генерируемая ею норма прибыли превышает показатель средней стоимости капитала. Если генерируемая норма прибыли меньше, то каждая инвестируемая денежная единица принесет уменьшение доходности акционерного капитала (доходы акционеров будут меньше по сравнению с теми, которые они могли бы получить на рынке, капитализировав дивиденды).

Рассмотрим пример. [153] Рыночная стоимость собственного капитала компании 135 ден.ед, требуемая доходность акционерного капитала 7,5% годовых.

| Год | Балансовая стоимость капитала, ден.ед. | Чистая прибыль, ден.ед. | Дивиденды (Div), ден.ед. | Рыночная стоимость собственного капитала (V), ден.ед. P / E = 9 | Увеличение рыночной стоимости собственного капитала (DV), ден.ед. | Доходность собственного капитала (DV + Div) / V, % |

| 1 | 300,0 | 15,0 | 4,5 | 135,0 | - | - |

| 2 | 310,5 | 15,6 | 4,7 | 140,4 | 5,4 | 7,2 |

| 3 | 321,4 | 16,2 | 4,9 | 145,8 | 5,4 | 7,1 |

| 4 | 332,7 | 16,8 | 6,7 | 151,2 | 5,4 | 8,0 |

Среднегодовая доходность собственного капитала близка к требуемой в 7,5 % годовых. Кажется, что акционеры должны быть удовлетворены проводимой дивидендной политикой, ограничивающей дивидендные выплаты. Однако, для оценки роста совокупного богатства акционеров необходимо сопоставить динамику балансовой (+32,7 ден.ед.) и рыночной (+16,2 ден.ед.) стоимости собственного капитала за весь период. Соотношение в данном примере означает, что на каждую инвестированную денежную единицу чистой прибыли акционеры вернули только 0,5 денежных единиц. Рыночная стоимость собственного капитала составляет лишь около 45 % его балансовой стоимости.

Отказ от распределения прибыли на дивиденды в финансовом эквиваленте означает привлечение дополнительного акционерного капитала. И его стоимость равна той доходности, которую акционеры могли бы получить, разместив свой капитал на рынке в активы с той же степенью риска, что и у данной компании. Таким образом, реинвестированная прибыль должна приносить доходность по ставке не ниже альтернативной доходности акционеров. Эта доходность включается в показатель доходности инвестированного капитала, характеризующего возврат на вложенный капитал. Точно также инвестиции, осуществленные за счет заемного капитала, должны «заработать» больше стоимости долга. Это превышение формирует доходность акционерного капитала, компенсирующую риск, который несут акционеры при увеличении финансового рычага.

Теория иррелевантности дивидендной политики подверглась критике, прежде всего на том основании, что, на практике инвестору не безразлично, получит он свой доход на вложенный капитал в форме дивидендных выплат или в форме повышения курса акций компании. По мнению Ф.Модильяни и М.Миллера, акционер ориентируется, в первую очередь, не на размер текущих дивидендных выплат, а на благоприятные тенденции в развитии компании и устойчивые прибыли в будущем. Иными словами, не размер текущих дивидендных выплат, а ожидаемые прибыли и повышение спроса на акции определяют поведение инвестора. В реальной жизни, как правило, сокращение размера дивидендов приводит к падению курса акций, а увеличение - к росту курса.

Акционеры предпочитают дивиденды потому, что их выплата свидетельствует об определенности в положении компании на рынке. Повышение дивидендов обычно рассматривается как сигнал о благоприятных тенденциях роста прибыли, на который реагирует и курсовая стоимость акций. Принято считать, что инвесторы используют размер дивидендных выплат как индикатор будущего финансового состояния фирмы и ожиданий руководства.

Кроме того, зачастую акционеры предпочитают выплату дивидендов реинвестированию прибыли по той причине, что во многих странах дивиденд и доход от капитализации облагаются налогом по разным ставкам. Если ставка налога на доход с капитала больше, чем ставка налога на дивидендный доход, акционерам предпочтительнее дивидендные выплаты.

Теория Ф.Модильяни и М.Миллера не учитывает и некоторые интересы акционерных обществ. Для компании преимущество реинвестирования прибыли перед дивидендными выплатами заключается в том, что дополнительная эмиссия акций, восполняющая средства, выплаченные в форме дивидендов, обходится дороже по сравнению с реинвестированием прибыли ввиду наличия эмиссионных расходов. Из-за издержек по размещению ценных бумаг на каждый рубль выплаченных дивидендов приток внешнего финансирования составляет менее одного рубля.

Кроме того, теория Ф.Модильяни и М.Миллера не учитывает транзакционных издержек, т.е. расходов, связанных с куплей-продажей ценных бумаг. Так, акционеры, лишенные дивидендов, но желающие получить текущий доход путем реализации своих акций по возросшей курсовой стоимости, должны уплатить брокерскую комиссию за продажу акций, размер которой, как правило, обратно пропорционален количеству реализуемых ценных бумаг.

Для условий несовершенного рынка разработано несколько моделей взаимосвязи дивидендной политики и стоимости компании. В условиях несовершенного рынка существуют налоги. Сторонники теории налоговой дифференциации, разработанной в конце 70-х - начале 80-х годов ХХ в. Р.Литценбергером и К.Рамсвами [Litzenberger, R. and Ramaswami, K.][154], считают, что для акционеров важнее не дивидендная доходность, а доход от капитализации стоимости. В большинстве стран ставка налога на дивиденды выше, чем ставка налога на прирост капитала, поэтому с точки зрения налогообложения доходов акционерам невыгодны высокие дивиденды. Например, в США доход от капитализации облагается налогом по меньшей ставке, чем полученные дивиденды, следовательно, инвестиции в компанию, реинвестирующую прибыль, но не выплачивающую дивиденды, должны быть более прибыльны. Из-за разницы в ставках налогообложения этих доходов акционеры должны требовать больший дивидендный доход, чтобы компенсировать потери в связи с повышенным уровнем налогообложения. Компаниям невыгодно выплачивать большие дивиденды, поскольку ее рыночная стоимость максимизируется при низком уровне расходов на дивидендные выплаты.

В различных странах по-разному подходят к проблемам установления ставок налогообложения этих двух видов доходов по отдельным категориям налогоплательщиков. Например, в ФРГ и Японии накопленная прибыль облагается налогом по более высокой ставке, чем выплаченные дивиденды; во Франции - наоборот; в Великобритании, Австралии, Канаде ставки налога на дивидендный доход и реинвестированную прибыль одинаковы.[155] Во многих странах ставки налогов дифференцированы в отношении различных категорий налогоплательщиков, поэтому зачастую дивидендная политика акционерных обществ строится в зависимости от той или иной группы инвесторов.

Разный уровень налогообложения дивидендных выплат и дохода от прироста капитала позволил М.Дж. Бреннану [Brennan, M.J.] скорректировать модель САРМ таким образом, чтобы уровень дохода до вычета налогов по акциям с высокими дивидендами должен быть выше, чем по акциям с более низкими дивидендными выплатами. В дальнейших исследованиях Г.Груллон и Р.Микаэли [Grullon, G. and Michaely, R.] эмпирически доказали, что для минимизации налоговых потерь при более высоком уровне налогообложения дивидендов в качестве выплат могут использоваться не дивиденды, а выкуп акций.

Сигнальная теория дивидендов (теория сигнализирования) построена на том, что в основу оценки рыночной стоимости акций заложен размер выплачиваемых по ним дивидендов. Следовательно, рост уровня дивидендных выплат вызывает возрастание рыночной стоимости акций, что при их реализации приносит акционерам дополнительный доход. Кроме того, выплата высоких дивидендов «сигнализирует» о том, что компания находится на подъеме и ожидает рост прибыли в предстоящем периоде. Эта теория основана на высокой «прозрачности» фондового рынка, на котором информация оказывает существенное влияние на изменение рыночной стоимости акций.

Исследования в области сигнального эффекта дивидендов на фондовых рынках показали, что если в стране основным источником является банковское финансирование, а фондовому рынку уделяется малое внимание, то проблемы информационной непрозрачности смягчаются, и значимость уровня дивидендов, снижается. Текущие дивиденды компаний таких стран менее чувствительны к прошлым дивидендам, и более чувствительны к текущей прибыли.

Кроме того, в условиях несовершенного рынка капитала менеджеры компании обладают более достоверной информацией, чем другие акционеры и получают возможность сигнализировать рынку о благосостоянии компании с помощью выплат дивидендов.

С.Бхаттачарья [Bhattacharya, S.] доказал, что между рыночной стоимости акции и размером дивидендов прослеживается положительная корреляционная зависимость, и таким образом компании путем выплаты дивидендов подают сигнал рынку. М.Миллер и К.Рок [Miller, M. and Rock, K.] обосновали стремление компаний выплатить дивиденды в ущерб инвестициям тем, что существенный размер доходов компании даже при отсутствии информации о направлениях их использования и размере будущих дивидендов сигнализирует акционерам о возможности выгодно продать свои акции. Однако в исследованиях Р.Лиз и др. [Lease, R. et al.] показано, что рынок не всегда трактует информацию о повышении дивидендных выплат как сигнал увеличения стоимости компании. Увеличение дивидендов может свидетельствовать и о снижении инвестиционных возможностей компании.

Возможности дивидендных выплат зависят и от стадии жизненного цикла компании: так, зрелая компания с ограниченными инвестиционными возможностями генерирует достаточный поток денежных средств и имеет возможность увеличения дивидендов (Г.Груллон, Р.Микаэли и Б.Сваминатан [Grullon, G., Michaely, R. and Swaminathan, B.]). По мнению Дж. Линтнера, К.Джона, Д.Начмана, П.Кумара [Lintner, J., John, K., Nachman, D., Kumar, P.] многие компании стремятся к сглаживанию дивидендной политики, поддерживая дивидендные выплаты на определенном уровне даже в случаях высокой волатильности доходов, устанавливая долгосрочный целевой уровень дивидендов.

Теория соответствия дивидендной политики составу акционеров (теория клиентуры) предполагает, что компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров. Если большинство акционеров отдает предпочтение текущему доходу, то дивидендная политика должна исходить из преимущественного направления прибыли на цели текущего потребления. И наоборот, если основной состав акционеров предпочитает увеличение рыночной стоимости акций, то дивидендная политика должна исходить из преимущественной капитализации прибыли в процессе ее распределения. Та часть акционеров, которая не согласна с такой дивидендной политикой, реинвестирует свой капитал в акции других компаний, в результате чего состав клиентуры станет более однородным.

В исследовании Р. Ла Порта и др. [La Porta, R. et al.] проведено сравнение степени правовой защиты акционеров. Законодательством большинства стран основными правами миноритарных акционеров определены следующие права:

· получать такой же размер дивидендов на одну акцию;

· голоса при решении важных вопросов компании;

· предъявлять иск компании в случае причинения им материального ущерба.

Различны интересы акционеров и держателей облигаций, претендующих на доходы из единого свободного денежного потока. Кредиторы выступают за ограничение дивидендных выплат, а акционеры с целью повышения стоимости акций – за наращивание дивидендов. В исследовании Дж.Хэнджиниколаус и A.Кэлай [Handjinicolaou, G. and Kalay, A.] эмпирически подтверждено, что в результате сокращения дивидендных выплат акции и облигации компании теряли в цене, а в результате повышения дивидендов - цены акций росли, а цены облигаций оставались неизменными.

Для повышения инвестиционной привлекательности компании стремятся выплачивать высокие дивиденды. Однако при низкой степени защищенности акционеров компании могут выплачивать меньшие дивиденды с целью инвестирования данных средств в новые проекты. Хотя компании не обязаны выплачивать акционерам в каждом отчетном периоде весь свободный остаток средств, в то же время, большинство крупных компаний на Западе предпочитают регулярно выплачивать дивиденды. Кроме того, на практике изменения в политике выплаты дивидендов немедленно отражаются на курсовой стоимости ценных бумаг компании.

Таким образом, единого подхода к дивидендной политике компаний в настоящее время не существует. На разных этапах своего становления и развития, в различных ситуациях, складывающихся на рынке, компании стремятся либо форсировать накопление, либо наращивать дивидендный доход акционеров. По мнению американского экономиста Дж. К. Ван Хорна [Van Horn, J.K.], безграничное увеличение дивидендных выплат, превышающее размер остающейся после финансирования прибыльных инвестиций прибыли, возможно лишь при условии постоянного спроса на данные акции. Большинство же ученых хотя и считают предпочтительной выплату умеренных дивидендов их полному отсутствию, все же не делают однозначного вывода о прямой зависимости между размером дивидендных выплат и рыночной стоимостью фирмы. Большинство экономистов также высоко оценивает значение снижения налоговых потерь при реинвестировании прибыли.

Выбор проводимой компанией дивидендной политики в каждый отдельный период времени определяется необходимостью решения двух взаимосвязанных задач:

1) максимизации совокупного богатства акционеров в форме дивидендных выплат и прироста стоимости компании;