2018-02-13

2018-02-13 852

852Амортизация представляет собой объективный процесс переноса стоимости износа основных производственных фондов на вновь созданный продукт. Так как основные фонды участвуют в производственном процессе длительное время, то амортизационный фонд формируется путем ежегодных отчислений, стоимости износа основных фондов в такой доле, чтобы к моменту выбытия их из производственного процесса амортизационный фонд был бы равным первоначальной стоимости основных фондов. Производится это пропорционально сроку службы или фактическому участию в производственном процессе.

Амортизация ОФ выражает не только процесс их изнашивания, но и процесс возмещения износа, поэтому экономическая сущность ее состоит в отражении износа ОФ и обеспечении его возмещения. Возмещение износа ОФ м/б полным и частичным. Полное возмещение износа ОФ осуществляется путем замены изношенных фондов (зданий, сооружений, оборудования, транспортных средств и др.) новыми. Частичное возмещение износа ОФ осуществляется путем периодического проведения капитальных ремонтов ОФ.

Возобновление изнашивающихся в процессе производства ОФ за счет амортизационного фонда представляет собой простое их воспроизводство. Возмещение изношенных средств труда с одновременным увеличением их кол-ва, позволяющего увеличить объем производства и повысить производительность труда, представляет расширенное воспроизводство.

Увеличение ОФ способствует повышению фондовооруженности труда, т.е. увеличению кол-ва ОПФ, приходящихся на одного работника, а следовательно, и повышению темпов роста производительности труда, снижению с/с продукции и повышению эффективности производства.

Амортизационные отчисления, предназначенные для полного и частичного возмещения износа ОФ, относят к затратам на производство на протяжении всего срока службы ОФ. В составе с/с автомобильных перевозок эти фонды занимают примерно 15%.

Нормы амортизационных отчислений определены из условия, что общая сумма накоплений на восстановление предусмотрена с учетом остаточной стоимости в размере 90% первоначальной стоимости. Например, с учетом среднегодовых пробегов срок службы транспортных грузовых автомобилей грузоподъемностью до 2 т принят 6 лет, легковых автомобилей особо малого класса – до 5 лет, малого класса – 7 лет, среднего класса (за исключением такси) – 8 лет, автобусов особо малого класса – 6 лет. Для всех специальных автомобилей нормы амортизационных отчислений рассчитаны исходя из срока службы 10 лет.

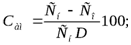

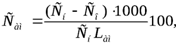

Норма амортизационных отчислений (за год) на восстановление подвижного состава устанавливается в процентах от балансовой стоимости или в процентах от балансовой стоимости на 1000 км пробега:

гдеСн – стоимость нового автомобиля (прицепа), руб.; Со – остаточная стоимость автомобиля (прицепа) после его выработки, руб.; D – срок службы подвижного состава, годы; Lам – амортизационный пробег автомобиля (прицепа), км.

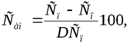

По остальным основным фондам (за исключением подвижного состава) амортизационные отчисления определяются в процентах от первоначальной стоимости. Годовая норма амортизации

гдеСп – первоначальная стоимость основных фондов, руб.; Со – остаточная стоимость основных фондов, руб. (после списания); D – срок службы основных фондов, годы.

Расчет амортизируемого имущества может производиться линейным методом (обязательно для ОФ со сроком службы более 20 лет), когда сумма начислений за 1 месяц определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. Норма амортизации в % к первоначальной стоимости (К) имущества определяется по формуле:

К = (1/N) * 100%, где N – срок полезного использования объекта в месяцах.

Плановые амортизационные отчисления по основным фондам, числящимся на балансе предприятия или организации, определяются подсчетом по каждому виду основных фондов. Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа, следующего за месяцем ввода в эксплуатацию, а прекращается с 1-го числа, следующего за месяцем, когда произошло полное списание либо когда объект выбыл по любым основаниям.