2020-01-15

2020-01-15 298

298Впервые о кредитных брокерах на финансовом рынке России узнали в 2005 г. Создавали этот бизнес люди и компании, далекие в своей деятельности от социально-этичных принципов. С подозрением к ним относились не только частные лица, но и банки. Сегодня этап недоверия к кредитному брокериджу можно считать пройденным, а становление рынка только начинается, но уже можно подвести некоторые итоги.

Недостатки отечественного кредитного брокериджа – помимо его молодости и не сформированности – случаи мошенничества, которые, к сожалению, уже отмечались на рынке потребительского кредитования, хотя такие факты стараются замалчивать как брокеры, так и банкиры. По неофициальной статистике, около 10% заявок, получаемых банками от брокеров, отсеиваются уже на первичном этапе проверки как мошеннические.

Для отечественного кредитного брокера, в силу узости финансового рынка, важнейшим по-прежнему остается репутационный риск. Клиент брокера должен быть максимально прозрачным, банки-партнеры должны сразу видеть, кого к ним привела компания-посредник. Помимо традиционных брокерских услуг, кредитный брокер может обеспечить интересы банка в том или ином регионе. Например, обладая налаженными связями в том или ином регионе, кредитный брокер может обеспечивать интересы банка на этой территории.

В общепринятом понимании, кредитный брокер – это участник рынка кредитования и заимствования, который выступает посредником между заемщиком и кредитором при операциях в области кредитования. Кредитный брокер в процессе организации получения кредитных средств взаимодействует с различными кредиторами, страховыми и оценочными компаниями, агентствами недвижимости и риэлторами, автосалонами и другими организациями. В перечень услуг кредитного брокера, как правило, входит организация кредитования населения и компаний. Стоимость услуг кредитного брокера определяется им самостоятельно. Деятельность кредитного брокера не лицензируется и не регламентируется специальными документами. Кредитный брокер руководствуется в своей работе внутренним регламентом и действующим законодательством РФ. Кредитные брокеры делятся на универсальных кредитных брокеров, автокредитных и ипотечных брокеров. На рынке универсальных кредитных брокеров большинство. Основной услугой кредитного брокера является подбор кредитного продукта и/или кредитной программы с учетом индивидуальных данных клиента, наличия или отсутствия обеспечения по кредиту и ситуации на кредитном рынке.

Кредитных брокеров традиционно разделили на белых, серых и черных.

Белый кредитный брокер – это аккредитованное юридическое лицо, официально зарегистрированное в органах государственной регистрации. Услуги, как правило, оказываются не за счет клиента, а за счет кредитора, который оплачивает кредитную сделку после ее завершения. Белый кредитный брокер не работает за счет клиента, поэтому не применяет незаконных методов получения кредита. Все взаимоотношения с кредиторами оформлены договорами. У белых кредитных брокеров есть ряд преференций от кредиторов, что способствует предложению лучших вариантов кредитования, и процесс получения денежных средств ускоренный. Большинство белых кредитных брокеров занимаются только организацией ипотеки, автокредитов и кредитов малому бизнесу. На рынке кредитного брокериджа практически нет таких брокеров. Единицы работают в белую. Как правило, в белую работают не кредитные брокеры, а отделы в агентствах недвижимости и автосалонах, расширив перечень услуг. Также можно отнести к таковым, кредитные порталы, которые продают кредитные заявки банкам, кредитным и ипотечным брокерам и иным кредиторам. Подведем итоги. На российском рынке кредитного брокериджа практически нет белых кредитных брокеров, так как услуги не предоставляются в полном объеме.

Серый кредитный брокер – это юридическое лицо, официально зарегистрированное в органах государственной регистрации или физическое лицо, выступающее агентом кредитора по агентскому договору. Серый кредитный брокер может получать вознаграждение и от клиента, и от кредитора. Обычно такой кредитный брокер получает вознаграждение от клиента по договору на оказание услуг. На рынке кредитования таких брокеров большинство. Как правило, серые кредитные брокеры не нарушают закон, не подделывают документы, но в своей работе применяют уловки и пробелы в работе кредиторов. При этом они ответственно подходят к работе и с партнерами, и с клиентами, не подставляя их. Большинство кредитных брокеров сосредоточено в московском регионе. Серый кредитный брокер полностью занимаются клиентом на всех этапах. С кредиторами такие брокеры обычно либо заключают договора о сотрудничестве, либо имеют устойчивые взаимовыгодные отношения и договоренности, что позволяет эффективно помогать клиентам. К таковым будем относиться и мы.

Черный кредитный брокер – это группа лиц, которая не законными путями помогает получить кредит. Черный кредитный брокер занимается подделкой документов, не только справок о доходах и трудовых книжек, но и паспортов, свидетельств о праве собственности, дипломов. В основном их работа заключается в том, чтобы не легально трудоустроить клиента-мошенника, подтвердить его трудоустройство для банка. Но есть и подкупленные сотрудники банков, которые за откат проводят сделку. Как правило, черные кредитные брокеры договариваются, или имеют свои организации, которые подтверждают трудоустройства. Естественно, у таких так сказать брокеров, нет ни каких договоров с банками, но есть договоренности с нечистыми на руку сотрудниками банков. Именно, поэтому у банков складывается не всегда правильное представление о работе кредитных брокеров, так как вот такие жулики его портят. Пожалуй, самое криминальное действие таких мошенников, это переклейка фотографии в паспорте гражданина РФ, который потерял паспорт или он был украден, и даже отдан самостоятельно владельцем. Таким образом, деньги банк ни когда не увидит возвращенными, а обокраденный человек получит много неприятностей. Черный кредитный брокер обычно реализует свои незаконные схемы при товарном кредитовании, в автокредитовании и потребительском кредитовании.

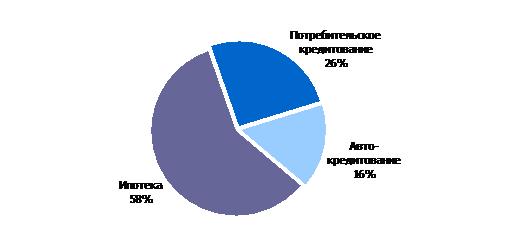

В России рынок кредитного брокериджа, или кредитного консультирования, набирает обороты. По прошествии двух лет с момента появления с участием независимых кредитных брокеров заключается каждая четвертая ипотечная сделка, каждая десятая сделка по автокредитованию и каждая пятидесятая — по получению потребкредита.

Рис. 2. Структура кредитного брокериджа по основным сегментам рынка

Рынок кредитных брокеров в России находится в стадии становления. Сегодня это не только подбор выгодной для клиента кредитной программы, но и работа по взаимодействию с банками, риелторскими, оценочными, страховыми компаниями. Брокер сегодня проходит весь путь от первичной беседы с клиентом до выбора банка и подписания кредитного договора.

На фоне бурного роста кредитования и востребованности квалифицированной помощи в этом вопросе судьба кредитного брокериджа объективно выглядит перспективной и благоприятной.

Предполагаемый итоговый объем продаж – около 250 кредитов в месяц. Средний заработок с каждого – 12000 рублей (9000руб. с банка и 3000 руб. с клиента). Итого объем продаж в месяц в денежном выражении составит –3000000 рублей минимум. В год 36 000 000 рублей.

Для расширения и стабильного развития предприятия используют методы стимулирования сбыта, внедрение инновации в процессе производства.

При реализации услуг предприятие опирается на рынок потребителей города Москвы, в частности южного, юго-западного и юго-восточного округов, и на случайных проезжих, которым понадобилась помощь. Его объем составит около 150 млн. рублей в год.

Емкость рынка составляет – 150 000 000руб.

Рассчитаем долю рынка открываемого предприятия –

36 000 000* 100 / 150 000 000 = 24 %.

В будущем рассматриваются мероприятия на увеличение ассортимента предоставляемых услуг - внедрение в ассортимент рефинансирования кредитов, услуга по предоставлению отчета по кредитной истории, услуга инвестирования в паевые фонды (ПИФы), депозиты, услуги негосударственных пенсионных фондов.

Анализ конкурентов

Наиболее конкурентоспособными предприятиями являются те предприятия, где наилучшим образом организована работа всех подразделений и служб. Для эффективности деятельности каждой службы и отдельно каждого сотрудника будут использоваться материальные поощрения, и премии за перевыполнение плана в процентном соотношении пропорциональной перевыполнению плана.

Основными конкурентами на территории АТЦ «Москва» являются брокерские фирма «Независимость» и «Континент». Относительно обоих игроков были выявлены преимущества:

- «Независимость» довольно-таки старый игрок на брокерском рынке, это очень громкое имя, а следовательно их цены несколько завышены;

- «Континент» имеет оцень узкий ассортимент и больше направляет свою деятельность на страховые услуги.

| Факторы | «Финансовый Консультант» | Конкуренты | |

| «Независимость» | «Континент» | ||

| Качество | Индивидуальный подход, оперативность действий, максимум контроля. | В связи с большим потоком клиентов наблюдается медленное обслуживание. | Отношение к кредитным клиентам постольку, поскольку. |

| Уровень цены | Средняя | Выше средней | Выше средней |

| Ассортимент | 10-15 видов. | Широкий ассортимент | Не очень широкий ассортимент |

| Репутация фирмы | Фирма новая | Известная, постоянные клиенты. | Сомнительная |

Таблица 1. Сравнительная характеристика основных показателей

Так как внешняя и внутренняя среда изменяются под воздействием деятельности предприятия, так и других факторов, то необходимо выявить ограничения, сильные и слабые стороны предприятия в изменяющейся среде. И на основе полученных результатов предприятие должно внести изменения в выбранную стратегию. Выявить и соотнести между собой ограничения и возможности, сильные и слабые стороны предприятия поможет SWOT- анализ.

| Конкурент 1 «Континент» | Конкурент 2 «Независимость» | Своя компания – «Финансовый Консультант» | |

| Сильные стороны | Наличие финансовых ресурсов, широкая известность, эффективность менеджмента,. | Хорошая репутация у покупателей, эффективность сбытовой политики, широкий ассортимент. | Современное оборудование, широкий ассортимент, высокое качество товара, низкие цены, индивидуального подхода к потребностям каждого клиента |

| Слабые стороны | Высокие цены, ухудшающаяся конкурентная позиция, низкий ассортимент. | Отсутствие квалифицированных работников, ухудшающаяся конкурентная позиция, довольно высокие цены. | Недостаточный управленческий опыт, еще не сформировавшийся имидж компании. |

| Возможности | Расширение ассортимента. | Переход к более эффективным стратегиям, льготное налогообложение. | Введение дополнительных услуг, привлечение инвесторов, постоянные поставщики. |

| Угрозы | Возрастающее конкурентное давление, снижение общего уровня покупательной способности, неблагоприятная политика государства. | Изменение потребительских предпочтений, неудовлетворенность клиентов качеством продукции, неудовлетворенность клиентов качеством продукции, снижение общего уровня покупательной способности, неблагоприятная политика государства. | Рост инфляции, снижение общего уровня покупательной способности, неблагоприятная политика государства. |

Таблица 2. SWOT- анализ

Итак, из таблицы видно, что главными конкурентными преимуществами данного проекта являются создание компании, которая будет представлять широкий ассортимент продукции, ведение дополнительных услуг, индивидуального подхода к потребностям каждого клиента.

Анализ рисков

Под проектными рисками понимается, как правило, предполагаемое ухудшение итоговых показателей эффективности проекта, возникающее под влиянием неопределенности. В количественном выражении риск обычно определяется как изменение численных показателей проекта: чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) и срока окупаемости (PB).

На данный момент единой классификации проектных рисков предприятия не существует. Однако можно выделить следующие основные риски, присущие практически всем проектам: маркетинговый риск, риск несоблюдения графика проекта, риск превышения бюджета проекта, а также общеэкономические риски.

Маркетинговый риск — это риск недополучения прибыли в результате снижения объема реализации или цены услуг. Этот риск является одним из наиболее значимых для большинства инвестиционных проектов. Причиной его возникновения может быть неприятие нового продукта рынком или слишком оптимистическая оценка будущего объема продаж. Ошибки в планировании маркетинговой стратегии возникают главным образом из-за недостаточного изучения потребностей рынка: неправильного позиционирования товара, неверной оценки конкурентоспособности рынка или неправильного ценообразования. Также к возникновению риска могут привести ошибки в политике продвижения, например выбор неправильного способа продвижения, недостаточный бюджет продвижения и т. д.

На темпы роста продаж могут оказывать влияние и внешние факторы. Для снижения риска в договоре аренды необходимо установить качественные параметры. Так, ставка арендной платы может зависеть от выполнения торговым центром графика запуска торговых площадей, обеспечения транспортировки покупателей к месту продаж, своевременного строительства автостоянок, запуска развлекательных центров и т. п.

Риски несоблюдения графика и превышения бюджета проекта. Причины возникновения таких рисков могут быть объективными (например, изменение таможенного законодательства в момент растаможевания оборудования и, как следствие, задержка груза) и субъективными (например, недостаточная проработка и несогласованность работ по реализации проекта). Риск несоблюдения графика проекта приводит к увеличению срока его окупаемости как напрямую, так и за счет недополученной выручки. В этом случае риск будет велик: если компания не успеет начать реализацию проекта в срок, то понесет большие убытки.

Аналогичным образом на общие показатели эффективности проекта влияет и риск превышения бюджета.

К общеэкономическим относят риски, связанные с внешними по отношению к предприятию факторами, например риски изменения курсов валют и процентных ставок, усиления или ослабления инфляции. К таким рискам можно также отнести риск увеличения конкуренции в отрасли из-за общего развития экономики в стране и риск выхода на рынок новых игроков.

Также проводят качественный и количественный анализ риска. Задачей первого является определение факторов риска и этапов работ, при выполнении которых возникает риск. Количественный анализ предполагает определение доли факторов риска, что является более сложной задачей.

Предприятие для уменьшения риска может использовать различные аналитические методы, позволяющие повысить надежность результатов инвестиций: метод математической статистики, экономико-математическое моделирование, анализ чувствительности.

Последний часто используется экспертами, поскольку позволяет специалистам по проектному анализу учесть риск и неопределенность. Целью анализа чувствительности является определение степени влияния критических факторов на финансовые результаты проекта. В качестве ключевого показателя, относительно которого проводится оценка, выбирается один из интегральных показателей эффективности (срок окупаемости проекта, индекс прибыльности, чистый дисконтированный доход или внутренняя норма рентабельности). В процессе анализа чувствительности изменяются значения выбранного критического фактора и, при прочих неизмененных параметрах, определяется зависимость значения ключевого показателя эффективности проекта от этих изменений.

Как правило, критическими факторами являются: объем сбыта продукции предприятия, цена продукции, издержки производства, время задержки платежей за реализованную продукцию, условия формирования запасов (производственных запасов сырья, материалов и комплектующих изделий, а также запасов готовой продукции) – условия формирования капитала, показатели инфляции и др.

В результате определения чувствительности проекта к критическим факторам в процессе проектирования разрабатываются мероприятия по уменьшению риска, и устанавливается оптимальный вариант реализации проекта.

| Риск | Значимость (1-10) | Вероятность | Мероприятия |

| Увеличение числа игроков на рынке | 6 | Средняя | Формирование уникального предложения, повышение конкурентоспособности |

| Низкий уровень квалификации и подготовки персонала в сфере продаж / услуг | 6 | Средняя | Обучение персонала |

| Незнание потребителей о существовании данного предприятия | 8 | Высокая | Проведение рекламной кампании |

| Замедление темпов роста рынка потребительского кредитования | 6 | Средняя | Развитие направления кредитования юридических лиц |

| Неудовлетворенность клиентов от сотрудничества с фирмой | 8 | Низкая | Разработка стандартов обслуживания, контроль работы персонала |

| Отказ банков от работы с фирмой | 8 | Низкая | Развитие направления страховых услуг |

Таблица 3. Оценка рисков реализации проекта

Таким образом, обобщая данные, представленные в таблице 3, можно говорить о том, что проект является средне рисковым, требующим разработки детального плана по организации бизнеса и эффективной маркетинговой деятельности.

Глава 3. Проектная часть: Бизнес-план ООО «Финансовый консультант»

План маркетинга

Ценообразование.

Поскольку наша продукция – услуги, для разработки которых мы ничего не вкладываем, на стоимость нашего товара влияют только такие статьи, как зарплата персонала и расходы на осуществление деятельности.

Ценовая политика на первое полугодие деятельности ООО «Финансовый Консультант» - цена проникновения: цена сознательно устанавливается ниже цен конкурентов с целью завоевания потребителя. Со стоимостью услуг компании мы можем ознакомиться в таблице 4.

При положительных результатах продаж первого полугодия далее вводим политике ценообразования с учетом цен конкурентов, что увеличит нашу прибыль в среднем в 1,5 раза.

Каналы сбыта.

Рынок сбыта предоставляемых услуг – южный, юго-восточный и юго-западный округа города Москвы и случайные проезжие, которым понадобилась помощь.

Услуги будут предоставляться напрямую фирмой ООО «Финансовый Консультант» без посредников путем открытия офисов в крупных торговых объектах Москвы.

На стадии проникновения офис открывается на территории АТЦ «Москва», далее – планируется расширение сети.

Постоянные клиенты, успешно выплачивающие свой кредит, будут получать карточки, характеризующие их в таковом качестве. При предъявлении карточки клиентам будет предоставляться скидка на обслуживание в ООО «Финансовый Консультант».

| Наименование услуги | Цены фирмы «Финансовый консультант» | Цены основных конкурентов («Независимость»\ «Континент») |

| 1. Ведение заявки: | ||

| - по ипотеке | 1,5% | 2,5% / 2% от суммы кредита |

| - по потреб. кредиту | от 2,5 до 6% от суммы (в зависимости от суммы кредита, количества предоставляемых документов и наличия обеспечения.) | 4-8% / 3,5-7% от суммы (в зависимости от суммы кредита, количества предоставляемых документов и наличия обеспечения) |

| - по автокредиту | 5000рублей для наемных рабочих (10000руб. для собственников бизнеса) | 15000руб. для наемных рабочих (30000руб. рублей для собственников бизнеса) / 10000руб.(20000руб.) |

| - по кред.карте | 4% от суммы (залог от 500руб.) | 10% от суммы (5000руб. – предоплата) / 6% от суммы (3000 залог) |

| - кредит для малого и среднего бизнеса | % от суммы займа определяется в индивидуальном порядке (минимум 1,5%) | % от суммы займа определяется в индивидуальном порядке (минимум 5%/минимум 3%) |

| - корпоративный кредит | ||

| 2. Ведение заявки клиента с отрицательной кредитной историей | +1,5% от суммы займа к основной стоимости | + 4% / + 3% от суммы займа к основной стоимости |

| 3. Составление заявок | 2500руб. | 5000 руб. / 4000 руб. |

| 4. Оформление документов для получения кредита | 1500руб. | 3000 руб. / 2000 руб. |

| 5. Подбор кредитных программ | 1500руб. (в случае если оформляется кредит – бесплатно) | 2500 руб. / 2000 руб. (в случае, если оформляется кредит 1500руб./1000 руб.) |

Таблица 4. Ценовая политика ООО «Финансовый Консультант» на этапе «завоевания» потребителя и сравнение их с ценами конкурентов.

Реклама.

Выход предприятия на рынок будет осуществляться с помощью проникновения данных услуг на рынок потребителей с помощью рекламы.

Реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке

Виды рекламы, используемые на предприятии на стадии проникновения:

· Печатная: рекламные листовки, информирующие о специальных ценах на услуги в связи с открытием, выпущенные тиражом 50 000 экземпляров. Листовки будет необходимо распространить по почтовым ящикам домов, расположенных на территории рынка сбыта. Для распространения будет необходимо привлечь внештатного сотрудника – распространителя;

· Интернет-реклама: баннеры, информирующие об открытии и специальных предложениях, размещенные на сайтах АТЦ «Москва, банки.ру, и на других тематических ресурсах;

· Наружная: рекламный щит около АТЦ «Москва», растяжка при въезде из центра на Каширское шоссе.

Далее, рекламу можно будет ограничить рекламой в прессе – тематические журналы. Согласно многочисленным исследованиям, человек лучше всего воспринимает информацию в письменном виде.

Бюджет на рекламу в первом полугодии:

1) Печатная реклама и услуги распространителя – 60000рублей: 45000 производство + 15000 рублей оплата услуг;

2) Интернет-реклама – 150000 рублей: 50000 рублей в месяц. Размещение планируется в течении трех месяцев;

3) Наружная реклама – 165000 рублей: 48000 рублей в месяц за аренду рекламного щита. Щит будет устанавливаться на 2 месяца: в самом начале запуска проекта, и на 5-ом месяце существования предприятия. 23000 рублей за 10 дней размещения растяжки на Каширском шоссе. Планируется размещение на 30 дней во втором месяце функционирования предприятия. Итого 69000 рублей.

Общая стоимость рекламной компании ООО «Финансовый Консультант» 375000 рублей за полгода активного продвижения фирмы.

Во втором полугодии затраты на рекламу ощутимо уменьшаться и будут составлять около 35000 рублей в месяц.

Такая стратегия продвижения наиболее эффективная для рынка услуг – потребность в финансовых услугах, как правило связана с временными показателями «здесь и сейчас». Печатная и Интернет-реклама создаст у клиента ассоциативный ряд с ООО «Финансовый Консультант», а наружная в свою очередь обозначит местонахождения офиса компании.