2020-01-14

2020-01-14 1680

1680

В группу передовых экономик по итогам 2007 года, согласно версии МВФ, вошла 31 страна. В отличие от классификации ООН, в эту группу в первой половине текущего десятилетия не включались новые члены ЕС (кроме Кипра), зато включались Израиль и целая подгруппа новых индустриальных экономик Азии в составе Гонконга, Республики Корея, Сингапура и Тайваня. По итогам 2006 г. эта группа пополнилась Словенией, которая за последнее время добилась выдающихся хозяйственных успехов и с 1 января 2007-го стала участницей зоны евро, а сейчас – Мальтой, которая с 1 января 2008 г. присоединилась к зоне евро вместе с Кипром.

Группа прочих возникающих рыночных и развивающихся стран формируется как бы по остаточному принципу, т.е. включает все страны, которые не классифицируются как передовые экономики.

По объемам текущей хозяйственной деятельности, измеряемым долями от производимого в мире ВВП, рейтинг крупнейших национальных экономик за 2009 г. представлен в приложении (приложение 2).

Среди стран мира по ВВП Россия занимает 11 место в 2009 году. На первом месте США, на втором – Япония, далее КНР, Германия, Франция, Великобритания, Италия, Бразилия, Испания, Канада и Россия.

Из анализа рейтинга стран мира по демографической ситуации видно, что Россия из года в год ухудшает свои демографические показатели. Так, в 2008 году по сравнению с 2000 годом показатель численности населения в России упал на 3%. За тот же период показатель численности населения снизился в Белоруссии на 3,2%, в Болгарии на 4,6%, в Румынии на 4,7%, в Украине на 5,5% (приложение 3)

Самые высокие показатели роста численности населения за период с 2000 по 2008 годы наблюдается в таких странах, как Таджикистан (18%), Индия (13%), Бразилия и Австралия (12%), Узбекистан (11%) (Приложение 3).

Развивающиеся (периферийные) страны включают подавляющее число стран мира, разнородных по уровням социально-экономического развития. Это бывшие колониальные, зависимые и бывшие социалистические страны, которые не входят в состав развитых стран. Проведенные в них за разные периоды времени социально-экономические преобразования ликвидировали основные формы докапиталистических и социалистических отношений.

Положительные сдвиги в развитии развивающихся стран связаны с достаточно высокими темпами роста.

Темпы экономического роста сильно отличались в различных подгруппах стран. Самыми высокими они были в Восточной и Южной Азии, где выделялась КНР.

В сравнении с развитыми у развивающихся хозяйств коэффициент эластичности по отношению к капиталу выше, а по отношению к рабочей силе ниже. Это, возможно, отражает более низкий уровень образования рабочей силы. Свыше 19% взрослого населения в этой группе стран относится к неграмотным. Почти во всех регионах, за исключением КНР, стран Ближнего и Среднего Востока, рост производства происходил на экстенсивной основе. При этом доля интенсивных факторов в приросте ВВП повышалась (приложение 4).

Страны с переходной экономикой также демонстрируют рост их доли в мировом ВВП, но медленно и неустойчиво. В 2000 г. их доля в мировом ВВП составляла 6,4 процента (РФ – 2,7), в 2007 г. возросла до 7,4 (РФ – 3,2) процентов, в 2008 – 7,5 (РФ – 3,3), а в 2009 г. снизилась до 7,1 процента (РФ-3,0). В 2010 г. прогнозируется снижение до 7,0 процентов (РФ – 3,0).

Представленная диаграмма (рис. 4) свидетельствует так же о смещении центра мирового роста промышленного производства в зону стран с альтернативной моделью экономики, что подтверждает стратегические преимущества этого варианта развития. Этот факт требует пристального рассмотрения при определении путей и методов интеграции национально-территориальных образований в первую очередь России в систему мировой экономики, а также форм государственного регулирования этих процессов.

Рисунок 4 - Динамика доли ведущих стран в мировом промышленном производстве за период с 1995 по 2007гг.

Сдвиги в производственной базе и структуре потребления предопределили изменения в ассортименте экспорта и импорта. В последние годы продукция обрабатывающей промышленности заняла основное место в структуре экспорта стран Южной, Юго-Восточной и Восточной Азии, за исключением стран Африки и Среднего Востока.

Это позволило развивающимся странам в целом расширить свои позиции на рынке обработанных изделий, которые на протяжении двух веков были монополизированы поставщиками из западных стран.

Отмечается огромная концентрация экспортной деятельности, когда несколько стран доминируют в одноотраслевом или многоотраслевом экспорте продукции. Основная часть экспорта продукции обрабатывающей промышленности приходится на 9 стран: КНР, Мексика, Малайзия, Таиланд, Индонезия, Индия, Бразилия, РФ, Аргентина. Пять ведущих продуктов занимают 76% экспорта стран Западной Азии, 71,4% – в странах Африки, 49,8% – в латиноамериканских странах[33] (приложение 5).

Развивающиеся страны выступают также крупными поставщиками на международных рынках сырьевых и продовольственных товаров (сырая нефть – 70%, сырье без нефти – 32%). До сих пор в ряде стран сырьевые товары превалируют в экспорте. В Латинской Америке сырьевые товары занимают преобладающее положение в экспорте 29 стран.

Самыми быстрыми темпами возрастал экспорт электронных изделий и информационной технологии. Крупными экспортерами этих видов продукции выступают КНР, Малайзия, Индонезия, Таиланд, Филиппины.

Исследования и разработки (научно-исследовательские и опытно-конструкторские работы – НИОКР) – это деятельность с целью открытия либо развития новых продуктов, включая изобретение улучшенных вариантов существующих продуктов либо совершенствования каких-либо их характеристик, а также изобретение или развитие новых или более эффективных производственных процессов. К этой сфере относятся не только научные исследования, но и изобретения и инновации.

В большинстве стран значительная часть сосредоточена в университетах и государственных научных учреждениях. Например, в Мексике, Венгрии, Польше и Италии более 90 % базовых исследований проводятся в сфере высшего образования и в государственном секторе. Деловой сектор играет заметную роль в таких странах, как Республика Корея, Чешская Республика, Япония и США[34].

Для измерения вложений в исследования и разработки используются два основных показателя: абсолютный показатель, характеризующий валовые внутренние инвестиции в НИОКР, и относительный показатель, отражающий интенсивность НИОКР, измеряемый как отношение валовых внутренних инвестиций в исследования и разработки к ВВП (Табл. 2).

Таблица 2- Ресурсное обеспечение НИОКР и их результативность в ведущих странах мира в 2003–2004 гг.[35]

| Страна | Доля расходов на НИОКР в ВВП, % | Число исследователей на 10 тыс. занятых в экономике* | Сальдо технологического баланса, млрд долл., 2004 г. | Доля высокотехнологичных изделий в промышленном экспорте страны, %. 2004 г. |

| США | 2;6 | 93 | +28,7 | 32 |

| Япония | 3,2 | 104 | +2,1 | 24 |

| Южная Корея | 2,6 | 68 | -2,7 | 32 |

| Швеция | 4,0 | 106 | +2,0 | 17 |

| Финляндия | 3,5 | 177 | -0,4 | 21 |

| Великобритания | 1,9 | 55 | +3,7 | 24 |

| Франция | 2,2 | 75 | + 1,9. | 19 |

| Германия | 2,6 | 69 | -0,7 | 17 |

| Италия | 1,2 | 30 | -1,0 | 8 |

| Россия | 1,2 (2004 г.) | 74 | -0,9 | 9 |

* Без технического персонала, занятого в НИОКР.

В развитых странах частные компании стали основным инвестором в НИОКР: частный сектор обеспечивает более 70% всех расходов на НИОКР в Японии, 68% в США, 56% в среднем в ЕС. Лидерами по абсолютным расходам на НИОКР в корпоративном секторе являются компании США; в 2003 г. «General Motors» ассигновала на НИОКР 5,7 млрд долл., «Ford Motors» – 6,3 млрд, «IBM» – 5,1 млрд., «Siemens» – 6,1 млрд, «Daimler Crysler» – 6,7 млрд долл[36].Глобализация НИОКР проявляется в увеличении международного сотрудничества ученых, в растущей доле зарубежного финансирования НИОКР, создании все большего числа зарубежных исследовательских подразделений ТНК, организации научно-технических альянсов, росте объемов торговли интеллектуальной собственностью, международном аутсорсинге. В среднем в странах ОЭСР доля зарубежного финансирования НИОКР превышает 10%.

Произошло резкое увеличение торговли интеллектуальной собственностью, прежде всего за счет внутрифирменных потоков и перекрестного лицензирования. США имеют самое крупное сальдо лицензионной торговли. Наиболее крупными покупателями американской технологии являются Япония и Южная Корея (44% всех поступлений США в в начале 2000г.). Американские компании покупают основную часть лицензий в Западной Европе (44% платежей США) и в Японии (около 30% платежей).

Сравнительно новой формой международной кооперации является научный аутсорсинг – выполнение НИОКР по контрактам иностранными фирмами и университетами. Наибольшее распространение эта форма получила в разработке программного обеспечения (так называемое офшорное программирование) в таких странах, как Ирландия и Индия, развивается научный аутсорсинг в России и на Украине.

Развивающиеся страны Азии, Африки и Латинской Америки предпринимали усилия для того, чтобы достичь целевого показателя финансирования исследований и разработок в размере 1 % ВВП, сформулированного в 1970-е гг. в ряде международных документов. Однако, несмотря на значительные усилия, расходы на НИОКР в этих странах остаются на очень низком уровне. В 2006 г. развивающиеся страны направляли на эти цели всего лишь 0,9 % своего ВВП. Вместе с тем заметны существенные различия между развивающимися странами. Новые индустриализирующиеся экономики Юго-Восточной Азии значительно превысили эту планку. Например, Китаю удалось достигнуть целевого показателя в 2000 г. и в настоящее время эта страна играет заметную роль в глобальном развитии науки и технологий. Благодаря этим странам средний уровень интенсивности исследований и разработок в группе развивающихся стран приближается к целевому значению в 1 %.[37].

Рассмотрим статистическую сводку по глобальной динамике научно-технического развития за 1995–2009 годы (Рис.5).

Рисунок 5 - Динамика числа научных работников (в тысячах).

Как видно из диаграммы (рис.5), быстрее всего наука развивается в Китае, который уже сравнялся с США по количеству научных работников. В Западной Европе и США продолжается умеренный рост. В России основные показатели научно-технического развития не растут, а снижаются.

Самый очевидный вывод, который можно сделать из приведенного на рисунке 5 графика, состоит в том, что беспрецедентные усилия Китая по наращиванию научно-технического потенциала, предпринятые в последние 15 лет, дают весьма впечатляющие результаты. Мир впервые сталкивается с ситуацией, когда в какой-либо стране расходы на науку 10 лет подряд стабильно растут более чем на 20% ежегодно. Результаты этих усилий отражаются в стремительном росте таких ключевых показателей, как доля ВВП, выделяемая на науку и образование, число выпускников высших учебных заведений и производство наукоемкой продукции. Никаких признаков замедления роста пока не наблюдается. Китай уже догнал США по количеству научных работников: в обеих странах сегодня работает почти по полтора миллиона ученых. Примерно столько же их в странах Евросоюза. Быстро растет число ученых также и в других восточноазиатских странах, особенно в Южной Корее, Тайване и Сингапуре. В России, напротив, наблюдается снижение числа научных работников: в 1995 году их было около 600 000, а сейчас осталось лишь около 450 000. В Китае каждый год число ученых возрастает почти на 9%, а в России – снижается на 2%[38].

Таким образом, важнейший вклад в усиление интернационализации вносят потоки прямых иностранных инвестиций в НИОКР. Их движущей силой становятся многонациональные корпорации.

В последние десятилетия локомотивом мирового хозяйственного развития неизменно выступает т.н. «большая семерка», или «главные передовые экономики» (США, Япония, Германия, Великобритания, Франция, Италия, Канада[39].

ВВП ведущих стран мира и доля в мировом ВВП по итогам 2008г. приведены в таблице 3. Обращает на себя внимание, что США, обладая наибольшим по величине и лучшим по качеству накопленным человеческим капиталом, продолжают осуществлять в его развитие огромные инвестиции. В 2008 году только в образование было вложено 770 млрд. долл.

Таблица 3 - ВВП по ППС и доля в мировом ВВП ведущих стран в 2008г., трлн. долл.

| ВВП по ППС | Доля ВВП в мировом, % | ВВП на душу населения, тыс. долл. | Инвестиции, % от ВВП | Инвестиции в образование, % ВВП; млрд долл. | |

| США | 14.58 | 20.6 | 48.0 | 14.6 | 5.3%; 770 |

| Китай | 7.8 | 11.04 | 6.1 | 40.2 | 1.9; 150 |

| Япония | 4.487 | 6.35 | 35.3 | 22.5 | 3.5; 160 |

| Индия | 3.319 | 4.7 | 2.9 | 34.6 | 3.2; 106 |

| Германия | 2.863 | 4.05 | 34.8 | 18.9 | 4.6; 131.7 |

| Россия | 2.225 | 3.15 | 15.8 | 24.7 | 3.8; 84.55 |

| Бразилия | 2.03 | 2.87 | 10.3 | 18.6 | 4.0; 81.2 |

| Мировой ВВП | 70.65 | 100 | 10.5 | 22.4 | - |

| ЕЭС | 14.96 | 21.2 | 33.8 | 21.1 | - |

Рассмотрим удельный вес групп национальных экономик и крупнейших стран в совокупном ВВП по паритету покупательной способности (приложение 6).

Передовые экономики (31 страна), охватывая 15% населения мира, производят больше половины его ВВП. Приходящаяся на них доля мирового экспорта товаров и услуг еще выше – достигает почти двух третей, что отражает более интенсивную их вовлеченность в международные экономические отношения и большую степень использования ими возможностей, предоставляемых современными мирохозяйственными связями.

Подгруппа переходных экономик (страны СНГ, Центрально-Восточной и Балканской Европы, Монголия и Китай, переходящие от административно-командной системы хозяйствования к рыночной, плюс Турция и Мексика, осуществляющие ускоренный переход от сравнительно отсталой к современной высокоэффективной рыночной экономике, ориентируясь на ставшее фактом или потенциальное членство в интеграционных объединениях высокоразвитых государств; всего – 28 стран), сосредоточивающая 29% населения мира, производит такую же часть мирового ВВП (22%) и осуществляет практически такую же часть мирового экспорта товаров и услуг (18%), как и гораздо более многочисленная (113 стран) подгруппа собственно развивающихся экономик (22% и 16% соответственно), в пределах которой проживает 56% населения мира.

В конце 2007 – начале 2008 г. в ряде стран началось снижение инвестиционной активности. Массовые неплатежи по ипотечным кредитам привели к крупным убыткам финансовых институтов, значительную часть активов которых составляли ценные бумаги – производные продукты секьюритизации ипотечных кредитов. Спад в экономике развитых стран привел также к сокращению спроса на продукцию, экспортируемую странами с формирующейся рыночной экономикой. В особо неблагоприятном положении оказались страны – экспортеры сырья, условия торговли которых отличаются значительной волатильностью (Табл.4).

Таблица 4 - Основные показатели экономического развития ведущих стран мира (в % к аналогичному периоду предыдущего года, если не указано иное)[40]

| Реальный ВВП* | ||||||||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | |

| США | 2,8 | 2,0 | 1,1 | 2,2 | 1,7 | -1,8 | 3,2 | 2,9 | 3,8 | 4,6 | 4,6 | 5,8 |

| Канада | 3,1 | 2,7 | 0,5 | – | – | – | 2,0 | 2,1 | 2,4 | 6,3 | 6,0 | 6,2 |

| Япония | 2,0 | 2,4 | -0,6 | 4,2 | 2,9 | -3,3 | 0,2 | 0,1 | 1,4 | 4,1 | 3,9 | 4,0 |

| Китай | 11,6 | 13,0 | 9,0 | 16,6 | 18,5 | 12,9 | 1,5 | 4,8 | 5,9 | 4,1**** | 4,0**** | 4,2**** |

| Великобритания | 2,8 | 3,0 | 0,7 | 0,7 | 0,1 | -2,8 | 2,3 | 2,3 | 3,6 | 5,4 | 5,3 | 5,7 |

| Зона евро***** | 2,9 | 2,6 | 0,8 | 4,2 | 3,8 | -1,9 | 2,2 | 2,1 | 3,3 | 8,3 | 7,4 | 7,5 |

| Германия | 3,0 | 2,5 | 1,3 | 5,7 | 6,1 | 0,0 | 1,8 | 2,3 | 2,8 | 10,8 | 9,0 | 7,8 |

| Франция | 2,2 | 2,2 | 0,8 | 1,5 | 1,4 | -2,5 | 1,9 | 1,6 | 3,2 | 8,8 | 8,0 | 7,4 |

| Италия | 2,0 | 1,6 | -1,0 | 3,6 | 2,2 | -3,4 | 2,2 | 2,0 | 3,5 | 6,8 | 6,2 | 6,8 |

Материал подготовлен Департаментом исследований и информации

По данным национальных источников статистической информации и агентства Eurostat.

* Данные по США, Канаде, Великобритании - со сглаживанием сезонных колебаний.

** Для Китая - производство всех государственных предприятий и негосударственных предприятий с годовым объемом продаж

свыше 5 млн. юаней.

*** В % от численности экономически активного населения, в среднем за период.

**** Уровень безработицы в городах на конец года.

***** В составе 15 стран.

Темпы роста реального ВВП США в 2008 г. составили 1,1% (в 2007 г. – 2%). Положительный вклад расходов на индивидуальное потребление в прирост ВВП сократился, отрицательный вклад валового накопления в частном секторе увеличился. В то же время возрос положительный вклад чистого экспорта (в связи с сокращением импорта товаров и услуг) и государственных расходов.

Реальный ВВП зоны евро в 2008 г. увеличился на 0,8% (в 2007 г. – на 2,6%), что было обусловлено ростом внутреннего спроса при нулевом вкладе чистого экспорта. Рост потребительских расходов и валового накопления существенно замедлился. Темпы увеличения государственных расходов изменились незначительно (рис.6).

Рисунок 6 - Динамика реального ВВП США, зоны евро и Японии в 2006-2008гг. (в % по отношению к предыдущему кварталу)

Реальный ВВП Великобритании в 2008 г. возрос на 0,7% (в 2007 г. – на 3%). Его увеличение было обусловлено почти исключительно ростом индивидуального и государственного потребления при сокращении валового накопления. Небольшой положительный вклад чистого экспорта был связан с сокращением импорта товаров и услуг.

Производство товаров и услуг в Японии в 2008 г. сократилось на 0,6% (в 2007 г. – возросло на 2,4%) в связи с уменьшением валового накопления в частном секторе. Особенно резко снизились инвестиции в жилищное строительство. Сокращение капиталовложений в производственную сферу также было существенным. Уменьшился прирост запасов готовой продукции. Рост расходов на индивидуальное потребление продолжался, но его темпы снизились. Вклад чистого экспорта в прирост ВВП уменьшился в связи с замедлением роста экспорта товаров и услуг.

Реальный ВВП Китая в 2008 г. увеличился на 9% (в 2007 г. – на 13%), росли вложения в основной капитал. Производство товаров и услуг в Индии в 2008 г. увеличилось на 7,3% (в 2007 г. – на 9,3%). Реальный ВВП Республики Корея возрос на 2,6% (в 2007 г. – на 5%), Бразилии – на 5,1% (в 2007 г. – 5,7%)[41].

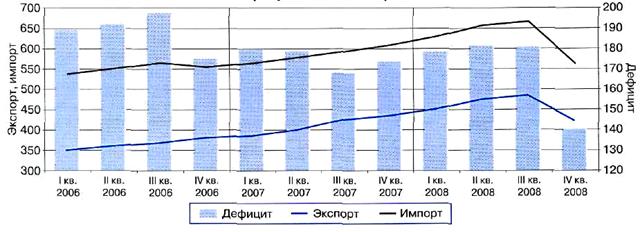

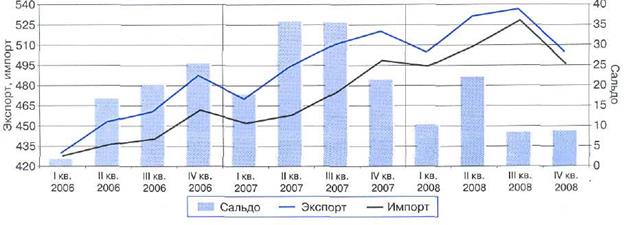

На рисунках 7 и 8 представлены диаграммы динамики экспорта-импорта ведущих мировых стран за период с 2006 по 2008 годы[42].

Рисунок 7 - Внешняя торговля товарами и услугами США в 2006–2008 гг.

(млрд. долл. США)

Рисунок 8 - Внешняя торговля товарами и услугами зоны евро в 2006–2008 гг.

(млрд. евро)

Дефицит торговли товарами и услугами США в 2008 г. составил 681,1 млрд. долл. (в 2007 г. – 700,3 млрд. долл.). Дефицит торговли товарами был равен 820,8 млрд. долл. (в 2007 г. – 819,4 млрд. долл.). Экспорт товаров увеличился на 12,4% (в 2007 г. – на 12,3%), импорт возрос на7,3% (в 2007 г. – на 5,7%).

Дефицит торговли товарами США с КНР возрос до 266,3 млрд. долл. (на 4%), со странами ОПЕК – до 175,6 млрд. долл. (на41,4%), с Канадой – до 74,2 млрд. долл. (на 8,8%). Дефицит торговли с зоной евро уменьшился до 75,6 млрд. долл. (на 12,2%), с Японией – до 72,7 млрд. долл. (на 12,2%), с Мексикой – до 64,4 млрд. долл. (на 13,7%).

Высокие темпы роста экспорта в стоимостном выражении сохранялись преимущественно за счет вывоза промышленного сырья и материалов, а также продуктов питания и напитков. Рост экспорта инвестиционных и потребительских товаров замедлился, экспорт автомобилей и деталей к ним сократился. Темпы роста импорта в стоимостном выражении повысились почти исключительно за счет ввоза промышленного сырья и материалов. Рост импорта потребительских и инвестиционных товаров замедлился, ввоз автомобилей и деталей к ним сократился.

Положительное сальдо торговли товарами и услугами зоны евро в 2008 г. составило 49,7 млрд. евро (в 2007 г. – 110,7 млрд. евро). Экспорт товаров и услуг увеличился на 4,2% (в 2007 г. – на 9%). Импорт товаров и услуг возрос на 7,6% (в 2007 г. –на 6,7%). Положительное сальдо сформировалось целиком за счет торговли услугами. В торговле товарами наблюдался дефицит 0,6 млрд. евро (в 2007 г. – положительное сальдо 57,5 млрд. евро) [43].

Положительное сальдо внешней торговли товарами КНР в 2008 г. увеличилось до 295,5 млрд. долл. по сравнению с 262,7 млрд. долл. в 2007 году. Темпы роста экспорта Китая снизились с 25,7 до 17,2%. Замедлился рост экспорта в США, страны ЕС, страны АСЕАН, Индию, Гонконг, о. Тайвань. Повысились темпы роста экспорта в Японию и Республику Корея. Импорт Китая увеличился на 18,5% (в 2007 г. – на 20,7%). Резко снизились темпы роста импорта из стран АСЕАН, Республики Корея, о. Тайвань, менее существенно – из стран ЕС. Импорт товаров в Китай в стоимостном выражении в 2008 г. увеличивался опережающими темпами по сравнению с ростом экспорта вследствие повышения стоимости ввезенных энергоносителей. В торговле продукцией обрабатывающей промышленности темпы роста экспорта из Китая оставались выше темпов роста импорта[44].