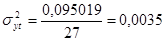

2020-01-14

2020-01-14 122

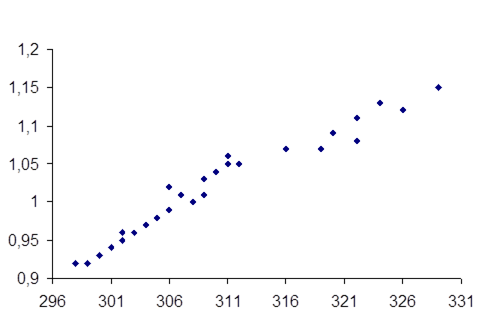

122Для построения поля корреляции факторный признак (объем производства) расположим на оси абсцисс (X), а зависимый (фондоотдача) на оси ординат (Y).

Условные обозначения:

х – объем производства;

у – фондоотдача.

Рисунок 1.13- поле корреляции

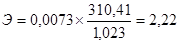

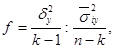

Так как параметр а1 зависит от единиц измерения факторов х и у, то для оценки связи без влияния единиц измерения используется показатель - коэффициент эластичности, который рассчитывается по формуле:

, (1.36)

, (1.36)

где Э – коэффициент эластичности;

a1 – коэффициент при х в уравнении прямой;

- среднее значение факторного признака;

- среднее значение факторного признака;

- среднее значение зависимого признака.

- среднее значение зависимого признака.

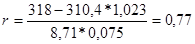

При росте фондовооруженности на 1% объем производства возрастает на 2,22%. Коэффициентом, показывающим не только тесноту связи, но и ее направление является линейный коэффициент корреляции (r), который определяется по формуле:

(1.37)

(1.37)

(1.38)

(1.38)

где r – линейный коэффициент корреляции;

- среднее произведение факторного признака на зависимый;

- среднее произведение факторного признака на зависимый;

xy – произведение факторного признака на зависимый;

- простая средняя арифметическая факторного признака;

- простая средняя арифметическая факторного признака;

- простая средняя арифметическая зависимого признака;

- простая средняя арифметическая зависимого признака;

- среднее квадратическое отклонение по зависимому признаку;

- среднее квадратическое отклонение по зависимому признаку;

- среднее квадратическое отклонение по факторному признаку.

- среднее квадратическое отклонение по факторному признаку.

Используя данные табл. 1.11, получаем:

Связь между признаками прямая (так как r>0), тесная (так как r близок к 1).

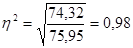

Рассчитаем эмпирическое корреляционное отношение по формуле:

(1.39)

(1.39)

где  - эмпирическое корреляционное отношение;

- эмпирическое корреляционное отношение;

- общая дисперсия зависимого признака;

- общая дисперсия зависимого признака;

- межгрупповая дисперсия зависимого признака.

- межгрупповая дисперсия зависимого признака.

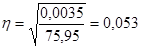

Для оценки тесноты связи используется показатель - теоретическое корреляционное отношение, который определяется по формуле:

(1.40)

(1.40)

(1.41)

(1.41)

где  - остаточная дисперсия;

- остаточная дисперсия;

- теоретическое корреляционное отношение;

- теоретическое корреляционное отношение;

- общая дисперсия зависимого признака по несгруппированным данным;

- теоретическое значение;

- теоретическое значение;

- простая средняя арифметическая эмпирического ряда;

- простая средняя арифметическая эмпирического ряда;

n – численность совокупности.

Так как неблизок к 1, то связь между признаками не тесная.

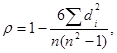

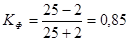

Рассчитаем коэффициенты корреляции рангов Кенделла и Спирмена, а также коэффициент Фехнера.

Коэффициент Спирмена вычисляется по формуле:

(1.42)

(1.42)

где d - разности между рангами в двух рядах;

- коэффициент корреляции рангов Спирмена;

- коэффициент корреляции рангов Спирмена;

n – численность совокупности.

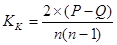

Коэффициент Кенделла - по формуле:

, (1.43)

, (1.43)

где  - коэффициент Кенделла;

- коэффициент Кенделла;

P – сумма значений рангов, расположенных ниже соответствующего порядкового номера ранга и больше его;

Q – сумма значений рангов, расположенных ниже соответствующего порядкового номера ранга и меньше его;

n – численность совокупности.

Коэффициент Фехнера – по формуле:

, (1.44)

, (1.44)

где  – число совпадений знаков отклонений признаков от средней;

– число совпадений знаков отклонений признаков от средней;

- число совпадений знаков;

- число совпадений знаков;

- коэффициент Фехнера.

- коэффициент Фехнера.

Таблица 1.13

Данные для расчета коэффициентов Кендалла, Спирмена и Фехнера

| Х | Код строки | +, - | Y | +, - | Ранг Х | Ранг Y | (уt -y) 2 | P | Q |

| А | Б | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 298 | 1 | - | 0,92 | - | 1 | 1,5 | 0,0069 | 25 | 0 |

| 299 | 2 | - | 0,92 | - | 2 | 1,5 | 0,0069 | 25 | 0 |

| 300 | 3 | - | 0,93 | - | 3 | 3 | 0,0053 | 24 | 0 |

| 301 | 4 | - | 0,94 | - | 4 | 4 | 0,0040 | 23 | 0 |

| 302 | 5 | - | 0,95 | - | 5,5 | 5 | 0,0040 | 22 | 0 |

| 302 | 6 | - | 0,96 | - | 5,5 | 6,5 | 0,0040 | 20 | 0 |

| 303 | 7 | - | 0,96 | - | 7 | 6,5 | 0,0028 | 20 | 0 |

| 304 | 8 | - | 0,97 | - | 8 | 8 | 0,0018 | 19 | 0 |

| 305 | 9 | - | 0,98 | - | 9 | 9 | 0,0011 | 18 | 0 |

| 306 | 10 | - | 0,99 | - | 10,5 | 10 | 0,0011 | 17 | 0 |

| 308 | 11 | - | 1,00 | - | 13 | 13 | 0,0002 | 13 | 1 |

| 309 | 12 | - | 1,01 | - | 14,5 | 13 | 0,000009 | 13 | 1 |

| 307 | 13 | - | 1,01 | - | 12 | 13 | 0,00053 | 13 | 1 |

| 306 | 14 | - | 1,02 | - | 10,5 | 11 | 0,0011 | 13 | 0 |

| 309 | 15 | - | 1,03 | + | 14,5 | 15 | 0,000009 | 12 | 0 |

| 310 | 16 | - | 1,04 | + | 16 | 16 | 0,000009 | 11 | 0 |

| 311 | 17 | + | 1,06 | + | 17,5 | 17 | 0,000036 | 10 | 0 |

| 312 | 18 | + | 1,05 | + | 19 | 18,5 | 0,00029 | 8 | 0 |

| 311 | 19 | + | 1,05 | + | 17,5 | 18,5 | 0,000036 | 8 | 0 |

| 316 | 20 | + | 1,07 | + | 20 | 20,5 | 0,0022 | 6 | 0 |

| 319 | 21 | + | 1,07 | + | 21 | 20,5 | 0,0045 | 6 | 0 |

| 322 | 22 | + | 1,08 | + | 23,5 | 23 | 0,0076 | 4 | 1 |

| 320 | 23 | + | 1,09 | + | 22 | 22 | 0,0059 | 4 | 0 |

| 322 | 24 | + | 1,11 | + | 23,5 | 24 | 0,0076 | 3 | 0 |

| 326 | 25 | + | 1,12 | + | 26 | 26 | 0,0137 | 1 | 1 |

| 324 | 26 | + | 1,13 | + | 25 | 25 | 0,0115 | 1 | 0 |

| 329 | 27 | + | 1,15 | + | 27 | 27 | 0,0019 | 0 | 0 |

Значит, связь между признаками прямая, тесная.

В 95 случаях из 100 при изменении ранга х изменяется ранг у.

Значит, связь между признаками прямая, тесная.

Так как объем изучаемой совокупности невелик, то могут возникнуть сомнения в том, что обнаруженная связь носит закономерный характер, несмотря на её теоретическую обоснованность. Для более полной оценки связи необходимо проверить её значимость.

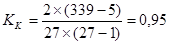

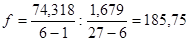

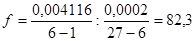

Рассчитаем критерий Фишера, который равен:

(1.45)

(1.45)

где f – коэффициент Фишера;

- межгрупповая дисперсия;

- межгрупповая дисперсия;

k – количество групп;

- средняя из внутригрупповых дисперсия;

- средняя из внутригрупповых дисперсия;

n – численность совокупности.

По уровню объема производства:

По уровню фондоотдачи:

Табличное значение при k1=20, k2=5 равно: Fтабл. = 4,56 (при р=0,01)

Так как Fрасч>Fтабл, то значимость найденной зависимости подтверждается с вероятностью 95%..

2. Ряды динамики

Рядом динамики называется ряд статистических показателей, характеризующих изменение общественных явлений во времени.

В результате статистического наблюдения получены данные, характеризующие урожайность зерновых культур по Свердловской области. Эти данные представлены в таблице 2.1.

Таблица 2.1 - Урожайность зерновых культур

| Годы | Урожайность зерновых культур |

| 1995 | 16,0 |

| 2001 | 16,3 |

| 2002 | 16,6 |

| 2003 | 15,4 |

| 2004 200 | 12,4 |

| 2005 | 7,0 |

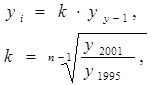

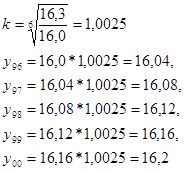

Поиск недостающих данных ряда динамики осуществляется по формулам:

(2.1)

(2.1)

где  - уровень динамического ряда в соответствующем году;

- уровень динамического ряда в соответствующем году;

- уровень динамического ряда в (соответствующем году минус 1);

- уровень динамического ряда в (соответствующем году минус 1);

k – средний коэффициент роста;

n – число уровней ряда в данном периоде;

- уровни динамического ряда в 2001 и 1995 годах.

- уровни динамического ряда в 2001 и 1995 годах.

Таблица 2.2 - Урожайность зерновых культур

| Годы | Урожайность зерновых культур |

| 1995 | 16,0 |

| 1996 | 16,04 |

| 1997 | 16,08 |

| 1998 | 16,12 |

| 1999 | 16,16 |

| 2000 | 16,2 |

| 2001 | 16,3 |

| 2002 | 16,6 |

| 2003 | 15,4 |

| 2004 | 12,4 |

| 2005 | 7,0 |