2020-01-14

2020-01-14 156

156

К налогам, уплачиваемым из выручки (косвенные налоги), относятся:

- акцизы;

- налог на добавленную стоимость.

Акцизы

Порядок расчета и уплаты акцизов регламентирован главой 13 Налогового кодекса.

Плательщиками акцизов являются организации, индивидуальные предприниматели, а также физические лица (при ввозе этими лицами товаров на таможенную территорию Республики Беларусь). При ввозе (реализации ввезенных) подакцизных товаров на территорию Республики Беларусь по договорам поручения (комиссии) плательщиками являются организации, ввозящие (реализующие) эти товары. При производстве подакцизных товаров плательщиком является производитель.

Подакцизными товарами являются:

- спирт этиловый ректификованный технический;

- алкогольная продукция: этиловый спирт, получаемый из пищевого сырья, алкогольные напитки (водка, ликеро-водочные изделия, вино, коньяк, бренди, кальвадос, шампанское и другие напитки с объемной долей этилового спирта 7 и более процентов);

- непищевая спиртосодержащая продукция в виде растворов, эмульсий, суспензий, произведенных с использованием этилового спирта из всех видов сырья, иных спиртосодержащих продуктов;

- пиво, слабоалкогольные напитки с долей этилового спирта от 2 до 7 %;

- табачные изделия;

- автомобильные бензины, дизельное, биодизельное и судовое топливо;

- газ углеводородный сжиженный и газ природный топливный компримированный, используемые в качестве автомобильного топлива;

- масло для дизельных или карбюраторных (инжекторных) двигателей;

- микроавтобусы и автомобили легковые, в том числе переоборудованные в грузовые (коды по Товарной номенклатуре внешнеэкономической деятельности Республики Беларусь 8702, 8703 и 8704).

Не являются подакцизными товарами:

- спиртосодержащие лекарственные средства, препараты ветеринарного назначения;

- спиртосодержащие парфюмерно-косметические средства;

- побочные продукты и спиртосодержащие отходы, образующиеся в соответствии с технологическим процессом при производстве этилового спирта, алкогольной продукции;

- коньячный и плодовый спирт, виноматериалы;

- дезинфицирующие средства;

- товары бытовой химии;

- легковые автомобили, предназначенные для профилактики инвалидности и реабилитации инвалидов;

- табак, используемый в качестве сырья для производства табачных изделий.

Ставки акцизов установлены в приложении 1 к Налоговому кодексу. Они могут устанавливаться как в абсолютной сумме на физическую единицу измерения товаров (твердые (специфические) ставки), так и в процентах от их стоимости (процентные (адвалорные) ставки).

В Республике Беларусь действуют единые ставки акцизов как для товаров, произведенных на территории республики, так и для товаров, ввозимых на таможенную территорию страны.

Объектами налогообложения являются:

- подакцизные товары, производимые и реализуемые плательщиками на территории Республики Беларусь;

- ввозимые на таможенную территорию Республики Беларусь подакцизные товары, в том числе при их реализации. Взимание акцизов при ввозе товаров на территорию Республики Беларусь производится налоговыми органами только при условии, что товар ввозится из Российской Федерации и не требует маркировки акцизными марками. Во всех остальных случаях взимание акцизов при ввозе товаров производится таможенными органами.

Если при ввозе подакцизных товаров на территорию Республики Беларусь были уплачены акцизы по твердым ставкам, при дальнейшей реализации этих товаров акциз не уплачивается.

Льготы по акцизам:

- подакцизные товары при реализации в магазинах беспошлинной торговли в зоне таможенного контроля;

- реализация ввезенных организациями и индивидуальными предпринимателями транспортных средств на таможенную территорию Республики Беларусь (кроме ввозимых из Российской Федерации), по перечню, утвержденному Президентом Республики Беларусь;

- спирт при его реализации (отпуске) для производства лекарственных средств белорусским организациям, которым разрешено их производство;

- конфискованные и (или) бесхозяйные подакцизные товары, подакцизные товары, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную собственность, промышленной переработке под контролем уполномоченных органов либо уничтожению;

- подакцизные товары, помещенные под таможенный режим экспорта, реэкспорта, при условии подтверждения фактического вывоза этих товаров за пределы территории Республики Беларусь;

- товары, перемещаемые транзитом;

- произведенные легковые автомобили и автокомпоненты собственного производства при реализации в течение трех лет с момента вступления в силу соглашения об условиях их производства, заключенного в установленном порядке с Министерством промышленности Республики Беларусь;

- товары для официального пользования дипломатическими учреждениями иностранных государств, международными организациями.

Налоговая база по акцизам определяется:

- для подакцизных товаров, по которым установлены твердые (специфические) ставки, – как объем произведенных (реализованных, ввезенных) товаров в натуральном выражении;

- для подакцизных товаров, по которым установлены процентные (адвалорные) ставки – как стоимость (таможенная стоимость) произведенных (реализованных, ввезенных) товаров (с учетом подлежащих уплате таможенных пошлин) без включения в нее акцизов.

Акцизы предъявляются к оплате покупателю подакцизных товаров. При этом сумма акцизов выделяется продавцом в первичных учетных или расчетных документах отдельной строкой.

Начисленная сумма акцизов определяется как произведение налоговой базы и налоговой ставки. Сумма акцизов, подлежащая перечислению в бюджет, определяется как разница между начисленной суммой налога и установленными налоговыми вычетами. Вычету подлежат:

- уплаченные (предъявленные) суммы акцизов по товарам, используемым для производства подакцизных товаров;

- уплаченные при ввозе на территорию Республики Беларусь суммы акцизов по товарам, для которых установлены адвалорные ставки, при дальнейшей реализации этих товаров. Вычет данной суммы акцизов производится в пределах суммы акцизов, начисленной при реализации.

Не подлежат вычету суммы акцизов, уплаченные при приобретении (ввозе на территорию Республики Беларусь) подакцизных товаров, включенные в затраты по производству и реализации товаров (работ, услуг).

Налоговым периодом акцизов является календарный месяц.

Сроки представления расчетов и уплаты акцизов: декларация представляется до 20-го числа, уплата производится до 22-го числа месяца, следующего за истекшим налоговым периодом.

Порядок и сроки уплаты акцизов, взимаемых таможенными органами при ввозе подакцизных товаров на территорию Республики Беларусь, определяются Таможенным кодексом.

Налог на добавленную стоимость

Порядок расчета и уплаты налога на добавленную стоимость (далее – НДС) определен главой 12 Налогового кодекса. Кроме того, порядок налогообложения в отношениях с Российской Федерацией регулируется:

- Соглашением между Правительством Республики Беларусь и Правительством Российской Федерации "О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг", подписанным в Астане 15 сентября 2004 года;

- Протоколом между Правительством Республики Беларусь и Правительством Российской Федерации "О порядке взимания косвенных налогов при выполнении работ, оказании услуг", подписанным в Минске 23 марта 2007 года.

Плательщиками НДС являются:

- организации;

- индивидуальные предприниматели при условии, что их выручка за три предшествующих месяца превысила в сумме 40000 евро. Индивидуальные предприниматели по собственному желанию независимо от размера выручки могут уплачивать НДС в порядке и на условиях, установленных для организаций;

- физические лица, на которых возложена обязанность по уплате НДС, взимаемого при ввозе товаров на таможенную территорию Республики Беларусь.

При реализации товаров (работ, услуг) на территории Республики Беларусь иностранными организациями, не состоящими на учете в белорусских налоговых органах, обязанность по уплате НДС возлагается на организации, приобретающие такие товары (работы, услуги). При этом не имеет значения, являются ли белорусские организации плательщиками НДС по своей деятельности.

Объектом налогообложения НДС являются:

- обороты по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь, включая следующие обороты: по реализации товаров своим работникам; по обмену, безвозмездной передаче товаров; по передаче арендодателем объекта аренды арендатору; по прочему выбытию товаров, основных средств и нематериальных активов, неустановленного оборудования и объектов незавершенного капитального строительства (любое их выбытие, за исключением продажи, обмена и безвозмездной передачи);

- ввоз товаров на таможенную территорию Республики Беларусь.

Не являются объектом НДС:

– суммы пошлин, сборов, полученные уполномоченными органами, платежи в бюджет либо в государственные внебюджетные фонды;

- арендная плата от сдачи в аренду государственного предприятия в целом как имущественного комплекса;

- средства, полученные в результате отчуждения находящегося в государственной собственности имущества, в том числе в процессе приватизации;

- безвозмездная передача имущества, при приобретении которого суммы НДС уплачены за счет безвозмездно полученных бюджетных средств и отнесены на увеличение их стоимости или за счет указанных источников;

- обороты по прочему выбытию приобретенных (созданных) до 1 января 2000 года основных средств и нематериальных активов, товаров, стоимость которых включается в затраты по производству и реализации продукции или во внереализационные расходы;

- обороты по возмездной и безвозмездной передаче товаров, включая основные средства и нематериальные активы (работ, услуг), имущественных прав в пределах одного юридического лица;

- выбытие имущества в связи с чрезвычайными обстоятельствами (пожар, авария, стихийное бедствие, дорожно-транспортное происшествие);

- обороты по возмещению арендодателю арендатором стоимости работ (услуг), связанных с арендой, не включенные в арендную плату. Данная норма распространяется также на возмещение арендатору арендодателем стоимости приобретенных работ (услуг), связанных с арендой;

- обороты по возмещению абоненту субабонентами стоимости всех видов полученных энергии, газа, воды;

- отчуждение имущества по решению суда в порядке взыскания налогов, сборов (пошлин), пеней, штрафов за совершение административных правонарушений и (или) преступлений;

- стоимость работ (услуг), приобретенных (оплаченных) плательщиком для своих работников.

Льготы по НДС распространяются на обороты по реализации:

– лекарственных средств, медицинской техники, приборов, оборудования, изделий медицинского и ветеринарного назначения, а также медицинских и ветеринарных услуг по перечням, утверждаемым Президентом Республики Беларусь;

- услуг по уходу за больными, инвалидами и престарелыми;

- услуг по содержанию детей в дошкольных учреждениях, обучению несовершеннолетних в кружках, секциях и студиях, музыкальных школах и специализированных учебно-спортивных учреждениях;

- продуктов питания, произведенных студенческими и школьными столовыми, столовыми других учреждений образования, здравоохранения и социальной защиты;

- услуг в сфере культуры и искусства, перечень которых утвержден Указом Президента Республики Беларусь от 4 апреля 2006 № 194 "Об утверждении перечня услуг в сфере культуры и искусства, обороты по реализации которых на территории Республики Беларусь освобождаются от обложения налогом на добавленную стоимость";

- оказываемых физическим лицам жилищно-коммунальных и эксплуатационных услуг (к эксплуатационным услугам относятся услуги по эксплуатации жилищного фонда, инженерных систем, оборудования в жилищном фонде в соответствии с требованиями технических нормативных правовых актов). Перечень таких услуг утвержден Указом Президента Республики Беларусь 26 марта 2007 № 138 "О некоторых вопросах обложения налогом на добавленную стоимость" (далее – Указ № 138);

- объектов жилищного фонда, не завершенных строительством объектов жилищного строительства и работ по строительству и ремонту объектов жилищного фонда (к строительству и ремонту относятся новое строительство, реконструкция, включая модернизацию, реставрация, капитальный и текущий ремонты, благоустройство и озеленение). Перечень таких работ утвержден Указом № 138;

- платных услуг (работ), оказываемых (выполняемых) органами и подразделениями Министерства внутренних дел Республики Беларусь;

- услуг по перевозке пассажиров транспортом общего пользования (кроме автомобилей-такси) при городских перевозках, а также речным, железнодорожным и автомобильным транспортом в пригородных перевозках;

- товаров, произведенных плательщиками, у которых численность инвалидов составляет не менее 50 %;

- товаров магазинами беспошлинной торговли;

- путевок на санаторно-курортное лечение и оздоровление населения. Перечень организаций, использующих данную льготу, установлен Указом Президента Республики Беларусь от 19 марта 2006 № 154 "Об освобождении от обложения налогом на добавленную стоимость оборотов по реализации на территории Республики Беларусь путевок на санаторно-курортное лечение и оздоровление населения";

- услуг связи, оказываемых физическим лицам, а также услуг по доставке пенсий и других социальных выплат, газет и журналов по подписке.

К услугам связи относятся также услуги по техническому обслуживанию и эксплуатации систем коллективного приема телевидения и кабельных систем, услуги по распространению в сетях и системах коллективного приема телевидения пакетов телепрограмм, интерактивного сервиса, услуги по подключению клиентов к сетям и системам коллективного приема телевидения;

- научно-исследовательских, опытно-конструкторских, опытно-технологических работ, зарегистрированных в государственном реестре. Порядок регистрации данных работ определен Указом Президента Республики Беларусь от 25 мая 2006 № 356 "О государственной регистрации научно-исследовательских, опытно-конструкторских и опытно-технологических работ";

- твердого топлива и сжиженного газа физическим лицам для коммунально-бытового потребления и топливоснабжающим организациям для продажи физическим лицам;

- услуг в сфере образования, связанных с образовательным процессом, оказываемых учреждениями образования, в том числе высшими учебными заведениями Федерации профсоюзов Беларуси, а также научными организациями, осуществляющими послевузовское образование;

- имущественных прав на объекты промышленной собственности;

- банковских операций;

- услуг по страхованию (сострахованию, перестрахованию);

- населению услуг парикмахерских, бань и душевых, по стирке и химической чистке, по ремонту часов, по производству и ремонту одежды и обуви, по ремонту и техническому обслуживанию бытовых приборов, по ремонту предметов личного пользования и бытовых товаров. Перечень таких услуг установлен Общегосударственным классификатором Республики Беларусь (ОКРБ 015-2003) "Услуги населению", утвержденным постановлением Государственного комитета по стандартизации от 9 декабря 2003 № 49.

Налоговая база НДС определяется как стоимость реализуемых товаров (работ, услуг) исходя из применяемых цен (с учетом акцизов для подакцизных товаров) без включения в них НДС; регулируемых розничных цен, включающих в себя НДС.

Налоговая база определяется исходя из всех поступлений, полученных плательщиком в денежной, натуральной и иных формах.

При реализации отдельных предметов в составе оборотных средств и имущества, учитываемого в составе внеоборотных активов, по ценам ниже остаточной стоимости, при реализации приобретенных на стороне товаров, имущественных прав (за исключением нематериальных активов) по ценам ниже цены приобретения налоговая база определяется соответственно исходя из остаточной стоимости, цены приобретения.

При реализации амортизируемых объектов основных средств налоговая база определяется исходя из цены реализации таких объектов.

При реализации амортизируемых нематериальных активов ниже остаточной стоимости налоговая база определяется исходя из остаточной стоимости. При реализации неамортизируемых нематериальных активов ниже цены приобретения налоговая база определяется исходя из цены приобретения.

При реализации товаров собственного производства по ценам ниже их себестоимости налоговая база определяется исходя из цены реализации, при прочем выбытии или безвозмездной передаче этих товаров налоговая база определяется исходя из себестоимости этих товаров. При прочем выбытии приобретенных товаров налоговая база определяется исходя из цены их приобретения.

По договорам аренды налоговой базой является сумма арендной платы.

Налоговая база по перевозкам Белорусской железной дороги определяется без учета расчетов между юридическими лицами, входящими в сводный баланс основной деятельности.

При прочем выбытии основных средств, приобретенных после 1 января 2000 года, налоговой базой является их остаточная стоимость за вычетом годных остатков.

Налоговая база при реализации подрядчиками строительных работ определяется как стоимость работ, выполненных собственными силами (без учета субподрядчиков).

Налоговая база увеличивается на суммы санкций, полученных от покупателей (заказчиков) за нарушение условий договоров.

Моментом фактической реализации товаров (работ, услуг) является:

- для плательщиков, определяющих выручку по моменту отгрузки – дата отпуска товаров со склада, передача выполненных работ (оказанных услуг) в соответствии с оформленными документами (накладные, приемо-сдаточные акты и т.п.);

- для плательщиков, определяющих выручку по моменту оплаты – день зачисления денежных средств на счет (поступления в кассу), но не позднее 60 дней с момента отгрузки товаров (выполнения работ, оказания услуг).

Способ определения момента фактической реализации устанавливается учетной политикой организации по всем операциям по реализации и не подлежит изменению в течение календарного года.

При прочем выбытии товаров (основных средств, нематериальных активов) моментом реализации является день составления сличительной ведомости или иного документа, подтверждающего их прочее выбытие.

Днем выполнения строительных работ признается последний день месяца выполнения работ. При неподписании заказчиком актов выполненных работ за отчетный месяц до 10-го числа (включительно) месяца, следующего за отчетным, днем выполнения строительных работ признается день подписания заказчиком актов выполненных работ.

Днем оказания услуг связи признается последний день месяца предоставления услуг связи.

Моментом сдачи (передачи) объекта в аренду признается последний день установленного договором каждого периода, к которому относится арендная плата.

Моментом фактической реализации природного и сжатого газа, электрической и тепловой энергии признается приходящийся на отчетный период день зачисления денежных средств от их покупателя на счет плательщика.

Ставки НДС приведены в таблице 1.

Для применения ставки НДС в размере 0 % при вывозе товаров за пределы Республики Беларусь необходимо его документальное подтверждение. Документы представляются не позднее 60 дней с даты отгрузки товаров. В течение этого срока при отсутствии документов указанные обороты не отражаются в декларации по НДС. Если в течение 60 дней с даты отгрузки подтверждающие документы не поступили, плательщики отражают указанные обороты в налоговой декларации с применением ставки 20 %. Если в дальнейшем подтверждающие документы будут получены, то обороты по реализации этих товаров вносятся в налоговую декларацию текущего отчетного периода со ставкой 0 % (с одновременным уменьшением на эту сумму оборотов по ставке 20 %).

Таблица 1– Ставки налога на добавленную стоимость

| Ставки налога, % | Объект обложения |

| 0 | Реализация: - товаров, помещенных под таможенные режимы экспорта, реэкспорта, работ по их сопровождению (включая услуги по охране), погрузке, разгрузке, перегрузке, хранению, а также услуги таможенных агентов; - экспортируемых транспортных услуг, включая транзитные перевозки, а также экспортируемых работ по производству товаров из давальческого сырья; - работ по ремонту (модернизации, переоборудованию) транспортных средств и их частей, ввезенных с территории Российской Федерации Поступление санкций по договорам, предмет которых облагается по ставке 0 % |

| 10 | Реализация производимой на территории Республики Беларусь продукции растениеводства (за исключением цветов, декоративных растений), животноводства (за исключением пушного звероводства), рыбоводства и пчеловодства Ввоз на таможенную территорию Республики Беларусь или реализация продовольственных товаров и товаров для детей. Перечень товаров утвержден Указом Президента Республики Беларусь от 21 июня 2007 № 287 "О налогообложении продовольственных товаров и товаров для детей" Поступление санкций по договорам, предмет которых облагается по ставке 10 % |

| 20 | Реализация товаров (работ, услуг), не указанных в объектах для обложения по ставкам 0 и 10 %, а также имущественных прав Ввоз на таможенную территорию Республики Беларусь товаров (за исключением продовольственных и товаров для детей, облагаемых по ставке 10 %) Поступление санкций по договорам, предмет которых облагается по ставке 20 % |

9,09 %  16,67 %

16,67 %

| Реализация по регулируемым розничным ценам товаров, облагаемых по ставкам 10 и 20 % Поступление санкций по договорам, предмет которых облагается по ставкам 9,09 и 16,67 % |

Окончание таблицы 1

| Ставки налога, % | Объект обложения |

| 0,5 | Ввоз на таможенную территорию Республики Беларусь из Российской Федерации для производственных нужд обработанных и необработанных алмазов во всех видах и других драгоценных камней |

| 24 | Реализация на территории Республики Беларусь или ввоз на таможенную территорию Республики Беларусь сахара белого Поступление санкций по договорам на поставку сахара белого |

| Расчетная | Розничная торговля и общественное питание (при условии ведения раздельного учета. При отсутствии раздельного учета применяется ставка НДС в размере 20 %) |

При получении документов в текущем году по товарам, обороты по реализации которых отражены в налоговой декларации за прошлый год, плательщиком вносятся изменения и (или) дополнения в налоговую декларацию за прошлый год.

На Белорусской железной дороге значительную долю в объемах перевозочной работы занимает экспорт транспортных услуг. К экспортируемым транспортным услугам относятся услуги транспортной экспедиции, услуги по перемещению грузов, пассажиров и багажа за пределы либо за пределами Республики Беларусь, из-за ее пределов, а также транзитом через территорию Республики Беларусь, включая частичное оказание этих услуг на территории страны.

Экспортируемые транспортные услуги облагаются НДС по ставке 0 % при оформлении их международными транспортными или товарно-транспортными документами либо иными международными документами. Данное положение распространяется и на оформленные бланками международного и межгосударственного сообщения услуги, оказываемые по перевозке грузов железнодорожным транспортом, следующим назначением на станции (порты) иностранных государств.

Для обоснования применения ставки НДС в размере 0 % по экспорту транспортных услуг Управление Белорусской железной дороги представляет в инспекцию Министерства по налогам и сборам Ленинского района города Минска "Реестр документов, подтверждающих оказание транспортных услуг по ставке НДС 0 %". Форма реестра приведена в приложении А. Этот документ сводный, в нем обобщается информация по статьям доходов, связанных с экспортом транспортных услуг. По каждой статье доходов, указанных в сводном документе, ведется отдельный реестр, содержащий информацию обо всех первичных документах, на основании которых взысканы доходы (железнодорожные накладные, проездные документы и т.п.).

Составлением реестров (сводного и по каждой статье доходов) занимается отдел планирования и анализа доходов от перевозок службы бухгалтерского учета и методологии. Исходные данные для составления реестров предоставляет Главный расчетный информационный центр Белорусской железной дороги.

Организации Белорусской железной дороги выполняют ремонт (переоборудование, модернизацию) подвижного состава ОАО "Российские железные дороги", а также их частей (модусы, запасные части и т.д.). Для обоснования применения нулевой ставки НДС по таким услугам необходимо иметь следующие документы:

- договор с российской организацией;

- акт выполненных работ;

- документы, подтверждающие ввоз и последующий вывоз транспортных средств либо их частей. В качестве такого документа выступает железнодорожная накладная СМГС.

При этом следует иметь в виду, что нулевая ставка НДС распространяется на ремонт подвижного состава, но не распространяется на транспортные услуги по доставке этого подвижного состава к месту ремонта и обратно (депо, завод и т.д.). Экспорт транспортных услуг предполагает перемещение грузов. В соответствии с Законом Республики Беларусь "О железнодорожном транспорте" под грузами понимаются материальные ценности, принятые для доставки железнодорожным транспортом общего пользования в пункт назначения по договору перевозки. Поэтому для применения нулевой ставки НДС по доставке подвижного состава в ремонт и обратно он должен быть оформлен как груз.

Сумма НДС, начисляемая плательщиками, определяется как произведение налоговой базы и налоговой ставки. Сумма НДС, подлежащая перечислению в бюджет, определяется как разница между начисленной суммой и налоговыми вычетами. Налоговыми вычетами являются суммы НДС:

- предъявленные продавцами, состоящими на учете в налоговых органах Республики Беларусь, к оплате плательщику при приобретении им на территории Республики Беларусь товаров (работ, услуг), имущественных прав;

- уплаченные плательщиком при ввозе товаров на таможенную территорию Республики Беларусь;

- уплаченные в бюджет при приобретении товаров (работ, услуг), имущественных прав на территории Республики Беларусь у иностранных организаций, не состоящих на учете в налоговых органах.

Порядок проведения налоговых вычетов по приобретенным (ввезенным, созданным, сооруженным, построенным, изготовленным) основным средствам и нематериальным активам аналогичен порядку проведения налоговых вычетов по товарам (если не указано иное).

Налоговые вычеты производятся на основании первичных учетных и расчетных документов либо на основании свидетельств о помещении товаров под заявленный таможенный режим и документов, подтверждающих факт уплаты НДС при ввозе товаров на таможенную территорию Республики Беларусь. В указанных документах ставка налога и его сумма выделяются отдельной строкой.

Вычет НДС производится:

- по операциям, не предусматривающим предъявление продавцами первичных учетных и расчетных документов установленного образца, – на основании иных первичных учетных и расчетных документов. Требования к таким документам предусмотрены статьей 9 Закона Республики Беларусь "О бухгалтерском учете и отчетности";

- по приобретенным транспортным услугам по перевозке пассажиров и багажа – на основании проездных документов, подтверждающих факт оплаты услуг, в которых указана сумма НДС.

Вычетам подлежат:

- предъявленные плательщику суммы НДС либо уплаченные им при ввозе товаров на таможенную территорию Республики Беларусь после их отражения в бухгалтерском учете и книге покупок (если таковая ведется) – для плательщиков, определяющих момент фактической реализации по отгрузке.

У плательщиков, применяющих данный метод проведения вычетов, может возникнуть ситуация, когда в одном налоговом периоде был произведен налоговый вычет, а в другом (более позднем) налоговом периоде – оплата НДС, предъявленного поставщиком. Если сумма по договору была выражена в валюте либо изменилась стоимость товара, то возникает разница между НДС, принятым к зачету, и НДС, который следовало принять к зачету. В этом случае в месяце оплаты товара поставщику производится корректировка налоговых вычетов;

- фактически уплаченные плательщиком суммы НДС (в том числе и при ввозе) после отражения их в бухгалтерском учете и книге покупок (если таковая ведется) – для плательщиков, определяющих момент фактической реализации по оплате.

Книга покупок предназначена для регистрации документов, полученных от поставщиков, в которых указаны реквизиты по НДС. Ведение книги покупок устанавливается учетной политикой организации. Форма книги и порядок ее заполнения утверждаются МНС. Организация вправе в течение календарного года в любом отчетном периоде начать ведение книги покупок, внеся соответствующие изменения в учетную политику.

Учетной политикой Белорусской железной дороги установлено обязательное ведение книги покупок организациями, входящими в ее состав.

Если плательщиком принято решение о ведении книги покупок, то к вычету принимаются только суммы, указанные в ней. То есть суммы НДС, не отраженные в книге покупок (в случае, когда она ведется), к вычету не принимаются, даже если плательщик имеет право на этот вычет.

Суммы НДС, уплаченные в бюджет при приобретении товаров у иностранных организаций, не состоящих на учете в белорусских налоговых органах, принимаются к вычету в налоговом периоде, следующем за периодом их начисления.

В случае возврата покупателем продавцу товара, изменения его стоимости у продавца на соответствующую сумму изменяется налоговая база, а у покупателя корректируются налоговые вычеты. Данная норма не применяется, если товар возвращен для ремонта без изменения его стоимости.

При частичной оплате товара вычету подлежат суммы НДС в доле, приходящейся на оплаченную стоимость.

Не подлежат вычету суммы НДС:

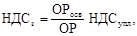

- включенные в затраты плательщика. В затраты включаются суммы налога, уплаченные по приобретенным товарам (за исключением основных средств и нематериальных активов) при использовании в дальнейшем этих товаров для производства продукции, освобожденной от НДС. При использовании данных товаров одновременно в производстве продукции, облагаемой НДС и освобожденной от налогообложения, на затраты относится часть уплаченного НДС, определяемая по формуле

где НДСз – сумма налога, относимая на затраты по производству и реализации продукции;

OPосв – обороты по реализации, освобожденные от налогообложения;

ОР – общая сумма оборотов по реализации;

НДСупл – сумма налога, уплаченная плательщиком (предъявленная ему) при приобретении товаров (работ, услуг).

Значения ОРосв и ОР принимаются нарастающим итогом с начала года;

- отнесенные на увеличение стоимости товаров. В случае реализации товаров, освобожденных от НДС, налог, уплаченный при их ввозе на территорию Республики Беларусь, относится на увеличение стоимости этих товаров;

- уплаченные при приобретении товаров за счет безвозмездно полученных средств бюджета, государственных внебюджетных фондов;

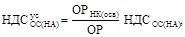

- уплаченные при приобретении товаров за счет средств, высвободившихся в связи с освобождением плательщика от уплаты налогов. Суммы НДС по основным средствам и нематериальным активам, приходящиеся на обороты по реализации товаров, по которым предоставлен налоговый кредит или освобождение от уплаты НДС, относятся на увеличение стоимости этих основных средств и нематериальных активов. Сумма НДС, относящаяся на увеличение стоимости основных средств и нематериальных активов, рассчитывается по формуле

где  – сумма налога, относимая на увеличение стоимости основных средств и нематериальных активов;

– сумма налога, относимая на увеличение стоимости основных средств и нематериальных активов;

ОРНК(осв) – обороты по реализации товаров, по которым предоставлен налоговый кредит или освобождение от уплаты налога;

ОР – общая сумма оборота по реализации;

– сумма НДС, уплаченная при приобретении основных средств и нематериальных активов.

– сумма НДС, уплаченная при приобретении основных средств и нематериальных активов.

Значения ОРНК(осв) и ОР принимаются за предшествующий отчетный период без нарастающего итога;

- уплаченные при приобретении товаров, которые затем были переданы органам государственного управления. Данные суммы относятся на увеличение стоимости этих товаров, ранее зачтенные суммы подлежат восстановлению с отнесением на внереализационные расходы;

- по товарам, кредиторская задолженность по которым списывается на финансовые результаты. Суммы налога, принятые к вычету, подлежат восстановлению с отнесением на внереализационные расходы;

- уплаченные покупателем при приобретении товаров, налоговая база при реализации которых определяется исходя из регулируемых розничных цен;

- уплаченные при приобретении имущества, выбывшего затем в связи с чрезвычайными обстоятельствами, приобретении товаров для своих работников, при возмещении абоненту субабонентами стоимости всех видов полученной энергии, газа, воды. Сумма НДС, принятая к вычету до прочего выбытия основных средств, подлежит восстановлению исходя из остаточной стоимости с отнесением на внереализационные расходы;

- уплаченные при приобретении амортизируемых объектов основных средств в случае их последующей реализации. Данные суммы НДС относятся на увеличение стоимости этих объектов. Сумма НДС, принятая к вычету до момента реализации, подлежит восстановлению с отнесением на внереализационные расходы.

При передаче товаров друг другу организациями в пределах одного юридического лица получателю товаров могут передаваться и суммы НДС, уплаченные при приобретении этих товаров, либо товаров, использованных при производстве передаваемых товаров. При невозможности определения сумм НДС, уплаченных при приобретении товаров, либо если НДС еще не оплачен, налог передается в размере 20 % от стоимости передаваемых товаров. При этом передающая сторона уменьшает у себя сумму налоговых вычетов на величину переданного НДС.

Если в состав юридического лица входят два и более плательщика, то при передаче ими товаров друг другу может производится начисление и уплата НДС. В этом случае передача налоговых вычетов не производится. Перечень объектов, при передаче которых производятся исчисление и уплата НДС, оговаривается в учетной политике юридического лица.

Учетной политикой Белорусской железной дороги установлено, что при передаче товаров (работ, услуг) между юридическими лицами по внутрисистемному обороту передаются и соответствующие суммы налоговых вычетов. Порядок передачи налоговых вычетов внутри юридических лиц устанавливается их учетной политикой.

Плательщики имеют право самостоятельно выделить для вычета суммы НДС:

- при реализации объектов незавершенного капитального строительства, имевшихся на балансе на 1 января 2000 года. Выделение производится исходя из балансовой стоимости объектов на 1 января 2000 года и ставки НДС в размере 16,67 %;

- при приобретении товаров по регулируемым розничным ценам в случае дальнейшего их использования в производстве, а также приобретении этих товаров организациями розничной торговли и общественного питания. Выделение производится исходя из цены приобретения (с учетом НДС) и соответствующей ставки (9,09 или 16,67 %).

Вычет НДС производится в полном объеме:

- по товарам, реализация которых облагается по ставке 0 % при условии поступления выручки на счета плательщиков;

- по товарам, используемым для производства товаров, облагаемых по ставке 10 %;

- у плательщиков, находящихся в процессе ликвидации.

В остальных случаях вычет НДС производится нарастающим итогом в пределах сумм налога, исчисленного от реализации.

При реализации плательщиком товаров, налоговые вычеты по которым производятся в различном порядке, распределение общей суммы налоговых вычетов между этими оборотами производится двумя методами: методом удельного веса или методом раздельного учета. Применение одного из двух методов производится как минимум в течение одного календарного года и утверждается учетной политикой организации. При отсутствии в учетной политике указания о применяемом методе все налоговые вычеты распределяются методом удельного веса.

Определение налоговых вычетов методом удельного веса производится по формуле

где НВ i – налоговые вычеты, приходящиеся на i -й оборот по реализации;

OP i – сумма i -го оборота по реализации;

ОР – общая сумма оборота по реализации;

НВ – общая сумма налоговых вычетов, подлежащих распределению.

Значение  рассчитывается с точностью не менее 4 знаков после запятой.

рассчитывается с точностью не менее 4 знаков после запятой.

Суммой оборота признаются сумма налоговой базы и НДС, исчисленного от этой налоговой базы, а также сумма увеличения (уменьшения) налоговой базы. В сумму оборота также включаются операции по реализации товаров, местом реализации которых не признается территория Республики Беларусь, если по таким операциям плательщиком не произведено исчисление НДС. Из суммы оборота исключаются налоговая база и сумма НДС по товарам, приобретенным у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь.

Определение налоговых вычетов методом раздельного учета предусматривает наличие в бухгалтерском учете и книге покупок (если таковая ведется) раздельной информации об уплаченных (предъявленных) суммах НДС, которые подлежат:

- принятию к вычету;

- включению в затраты по производству и реализации товаров;

- отнесению на увеличение стоимости товаров.

Если сумма НДС, подлежащая вычету, превышает сумму НДС начисленную, то налог в бюджет не уплачивается, а сумма превышения подлежит вычету в следующем налоговом периоде в первоочередном порядке либо возврату. Возврат производится по решению налогового органа за исключением зачета в счет НДС, подлежащего уплате в последующие периоды. Решение о проведении зачета принимается налоговым органом в течение двух рабочих дней с момента подачи декларации и заявления о возврате. При этом, если сумма возврата превышает 3000 базовых величин, налоговый орган вправе провести внеплановую тематическую выездную проверку обоснованности возврата. О принятом решении плательщик уведомляется в течение двух рабочих дней с момента его принятия. В случае отказа (полностью или частично) на проведение возврата плательщику предоставляется мотивированное заключение.

Возврат производится в следующем порядке:

- в течение месяца возникшая разница засчитывается в счет текущих платежей по налогам, задолженности и пени по ним, штрафов, наложенных налоговыми органами;

- оставшаяся после проведения зачета сумма в 5-дневный срок возвращается плательщику.

Во всех расчетных и первичных учетных документах ставка НДС и его сумма выделяются отдельной строкой. Организации, освобожденные от уплаты НДС, в указанных документах делают надпись или проставляют штамп "Без НДС". При реализации товаров по розничным ценам на ярлыках, ценниках, чеках и иных документах НДС не выделяется. Однако по требованию покупателя плательщики вправе указать на документах ставку и сумму НДС, заверив эти документы печатью (штампом) продавца и подписью главного бухгалтера или лица, им уполномоченного.

Выделение арендодателем арендатору, а также арендатором арендодателю сумм НДС при предъявлении к возмещению стоимости работ (услуг), связанных с арендой, производится при указании соответственно арендодателю или арендатору этих сумм продавцами таких работ (услуг) в первичных учетных документах.

Выделение абонентом сумм НДС при предъявлении к возмещению субабонентами стоимости всех видов полученных энергии, газа, воды производится при указании абоненту в первичных учетных документах этих сумм организациями, подающими энергию, газ, воду.

При реализации подрядчиком строительных работ заказчику выделяются суммы НДС, исчисленные субподрядчиками, при указании субподрядчиком этих сумм подрядчику в первичных учетных документах.

Суммы НДС, излишне предъявленные продавцом в первичных учетных документах, подлежат исчислению и уплате в бюджет этим продавцом в предъявленных размерах. В случае выделения налога в сумме меньшей, чем установлено Налоговым кодексом, исчисление и уплата НДС производятся продавцом в размере, в котором налог следовало исчислить.

Покупатели, которым продавцом неправильно указана сумма НДС, принимают к вычету сумму, выделенную в первичных учетных документах.

Корректировка неверно выделенных сумм НДС возможна только на основании актов сверки расчетов, подписанных продавцом и покупателем. Корректировка продавцом исчисленной суммы НДС, а покупателем сумм налоговых вычетов производится в месяце составления и подписания акта.

Налоговые вычеты производятся плательщиками в следующей очередности:

в первую очередь – суммы налога по товарам (за исключением основных средств и нематериальных активов), подлежащие вычету в пределах сумм НДС, исчисленных по реализации товаров;

во вторую очередь – суммы налога по основным средствам и нематериальным активам, подлежащие вычету в пределах сумм НДС начисленного. Указанные суммы вычитаются пределах, не превышающих разницу между суммой НДС начисленного и налоговыми вычетами, производимыми в первую очередь;

в третью очередь (независимо от суммы НДС начисленного) – суммы налога по товарам, используемым для производства и (или) реализации товаров, которые облагаются НДС по ставке 10 %;

в четвертую очередь (независимо от суммы НДС начисленного) – суммы налога по товарам, облагаемым НДС по ставке 0 %.

Налоговым периодом по НДС является календарный год, отчетным периодом – календарный месяц, а для плательщиков, у которых сумма выручки от реализации и внереализационных доходов, исчисленная нарастающим итогом с начала года, не превышает 3,815 млрд рублей, – по их выбору: календарный месяц или календарный квартал.

Сроки представления расчетов и уплаты. Налоговая декларация представляется не позднее 20-го числа месяца, следующего за истекшим отчетным периодом, уплата производится не позднее 22-го числа месяца, следующего за истекшим отчетным периодом. Плательщики, изъявившие желание производить уплату НДС ежеквартально, информируют о принятом решении налоговые органы путем проставления соответствующей отметки в налоговой декларации, подаваемой не позднее 20-го числа первого месяца квартала, с которого ими будет осуществляться ежеквартальная уплата НДС.

Порядок и сроки представления налоговых деклараций по перевозкам и уплаты НДС государственным объединением "Белорусская железная дорога" установлены Указом № 186. Централизованная уплата НДС требует наличия в Управлении дороги информации о налоговых вычетах, приходящихся на обороты по реализации транспортной продукции. Для этого организации, участвующие в перевозках (структурные подразделения, отделения дороги), ежемесячно составляют расчет и определяют сумму налоговых вычетов, подлежащую передаче в Управление дороги для централизованных расчетов по НДС. Форма расчета для распределения сумм НДС, подлежащих вычету (зачету) по видам деятельности, приведена в приложении Б.