2020-01-14

2020-01-14 107

107И нефтехимической продукции

| •о |

| В РФ |

В % к уровню 1990г.

50

90 92 94 96 98 99 2000 2001 90 92 94 96 98 99 2000 2001

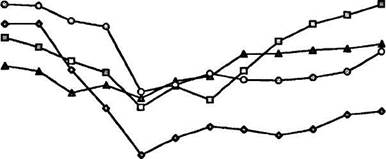

Рис.14. Динамика объемов производства отраслей НГХК России и Татарстана в 1991-2001гг., в % к уровню 1990г.1

Отдельно остановимся на анализе развития химической и нефтехимической промышленности региона. Так, в течение 1991-1994гг. в нефтехимическом и химическом комплексе РТ преобладала тенденция к спаду, однако его темпы были ниже, чем в целом в нефтехимической и химической промышленности

1 Построено на основе данных Госкомстата РТ и РФ.

1 Построено на основе данных Госкомстата РТ и РФ.

I 93

i России: в 1994г. объёмы производства в нефтехимии и химии РТ составляли

50% от уровня 1990г., в нефтехимии и химии РФ - 42%. Кроме того, перелом

ным в сторону увеличения как промышленного, так и нефтехимического про-

; изводства в Татарстане явился 1995г., тогда как в России только 1999-й, когда

внешняя экономическая ситуация изменилась коренным образом в лучшую

сторону. В 1995г. и 1997г. наблюдалось непродолжительное и слабое улучше-

** ние конъюнктуры рынков, которое тем не менее не оказало кардинального

влияния на общую динамику российского нефтехимического производства. В

результате в 1998г. объём производства химической продукции в России со

ставлял лишь немногим более 40% от уровня 1990г. В Татарстане за период с

, 1995г. по 1998г. меры государственного регулирования и поддержки НГХК

' способствовали «сглаживанию» последствий кризисов (1996г., 1998г.) и более

эффективному использованию кратковременных улучшений конъюнктуры

! рынков (1995г., 1997г.). В 1998г. в РТ производилось порядка 58% нефтехими-

| ческой и химической продукции от уровня 1990г. В 2001г. объёмы производст-

ва в нефтехимическом и химическом комплексе РФ достигли 60%-ой отметки по отношению к 1990г., в РТ - 77,2%. Это в значительной степени предопределено предыдущими стабильными темпами роста, а также мерами, предпринятыми в 1999-2001гг. в рамках реализации Программы развития нефтегазохими-ческого комплекса РТ, которые позволили комплексу наиболее эффективно воспользоваться благоприятной ситуацией на рынках.

В динамике производства таких видов нефтехимической и химической

продукции РТ, как этилен, полиэтилен, синтетические каучуки, шины, являю

щихся продуктами-лидерами, в Татарстане с 1991г. по 1994г. наблюдался спад,

сменившийся в 1995г. тенденцией к практически ежегодному приращению

Ь производства (рис. 15). Наибольший спад имел место в производстве каучуков,

выпуск которых по отношению к 1990г. составлял в 1994г. лишь 32%, в 1998г. -42,4%. Данный сектор оказался наиболее уязвим с точки зрения сырьевого обеспечения. Если в рамках внутриреспубликанской интеграции удавалось

94

500 450 400 350 300 250 200 150 100 50

| шт |

| тыс. т |

14000

|

|

12000

10000

8000

6000

4000

2000

199019911992 1993 19941995 19961997 19981999 2000 2001

| • Этилен (НКНХ) ■Полиэтилен (КОС) |

■Каучук (НКНХ)

■Каучук (НКНХ)

-Шины (НКШ) (правая шкала)

Рис. 15. Динамика производства основных видов химической и нефтехимической продукции в РТ в 1990-2001гг.

Рис. 15. Динамика производства основных видов химической и нефтехимической продукции в РТ в 1990-2001гг.

практически полностью решать проблемы загрузки нефтяным сырьём этиленовых производств ОАО «Нижнекамскнефтехим», в результате чего объёмы выпуска этилена в 2001г. составляли уже 118,2% от уровня 1990г., то ресурсы углеводородного сырья для каучуковой зоны компании в республике были объективно ограничены. Тем не менее предпринятые в регионе меры способствовали дополнительному обеспечению углеводородным сырьём каучуковых производств. В результате в 2001г. удалось преодолеть 55%-ую отметку в производстве синтетических каучуков по отношению к 1990г. Наименьший спад (78,6% в 1994г. в сравнении с 1990г.) отмечен в выпуске полиэтилена, а в 2001г. производство данного продукта уже превысило уровень 1990г. на 14,2%. Производство шинной продукции, столкнувшееся с теми же проблемами общеэкономического порядка, что и остальные, снизилось к 1994г. в сравнении с 1990г. на 39%, но к 2001г. вышло на 80%-ый уровень по отношению к 1990г.

В качестве важного дополнения к вышеприведенному анализу нами предлагается провести позиционирование компаний нефтехимического и химического комплекса России в двухкритериальной матрице (являющейся по сути интерпретацией матрицы БКГ) «темп роста производства в 2001г. по сравнению с 1990г. - доля в общероссийском производстве в 2001г.» по выделенным

95

продуктам-лидерам (этилен, полиэтилен, синтетические каучуки, шины) (рис. 16). Очевидно, что татарстанские компании позиционируются как лидеры, достигшие высоких темпов роста производства в долгосрочном периоде при сохранении наибольших значений по доле в общероссийском производстве. Данная оценка характеризует сравнительно более высокую конкурентоспособность нефтехимического и химического комплекса РТ по итогам 10 лет реформирования в условиях переходного периода в экономике России.

140 -,

140 -,

120 -

100 ->

80 -

во

40

20

Твил роста производства, 2001 г./1990г., %

Сибур-Жиипрои (Пермь)

Сибур-Жиипрои (Пермь)

Уфаоргсимтез Этанол (Самара)

Этилен

Ставролвн

ill

Ангарская НХК

| ибур-нефт Фхии |

| 10 |

| 15 |

СалаватНОС

НижнакаискНХ

I Казамьоргсинтез

Доля ■ общ «росс.

производстве ■

2001г., %

| 20 |

25

25

Полиэтилен

| Т*ип роста производства, 2001 г./1990г., % |

| Тртавролвн |

140 1 130 -120 -110 -

СалааатНОС

| 100...©. |

Уфаорфинтез

| 90 80 -70 -80 |

Анаарская НХК

Анаарская НХК

| 20 |

| 30 |

10

10

Каааньорасинт в*

Доля ■ обвдеросс.

производств* в

Г., К

| 50 |

40

|  | ||||||

| | ||||||

35 |

| Синт. каучуки | |||

| 00, | Тзип роста | Каучук (Ст*рлитам*к) | |

| 90 - | производства. | ||

| 2001 гЛ 990г., К | |||

| 80 - | |||

| 70 - | Стврлита- | ВоронежСК | И ижнвкамскНХ |

| во - | Щнакск. НХЗ | ||

| Тольяттикаучук | | ар | ||

| 50 - | |||

| 40 - | © Казанский СК | ||

| 30 - | ^Омский СК | ||

| 20 - | еекий СК | ||

| Красноярск | Доля в общ ер о се. | ||

| 10 - | СК | производстве а | |

| 0 - | 2001г., % | ||

| 30 |

| 10 |

| 15 |

| 20 |

25

100 -| Волтайр,

| 90 80 70 -60 -50 -40 -30 -20 |

Волаоарадск. обл. Московский 0\

Кировский ШЗ Барнаульский ШЗ

Кировский ШЗ Барнаульский ШЗ

М......

(^Уральский ШЗ Воронежский ШЗ

10

10

Шины

ЯрославскШЗ

Оыскшина

15 20

15 20

Нижнекаискшина

Доля в общ «росс.

Производства а

2001г.. %

| 30 |

25

Рис.16. Позиционирование предприятий нефтехимии и химии РФ в матрице «темпы роста производства (2001г. по сравнению с 1990г.) - доля в общероссийском производстве (в 2001г.)» по основным продуктам.

Рис.16. Позиционирование предприятий нефтехимии и химии РФ в матрице «темпы роста производства (2001г. по сравнению с 1990г.) - доля в общероссийском производстве (в 2001г.)» по основным продуктам.

Другой важной количественной характеристикой эффективности региональной экономической политики в НГХК является тенденция сохранения доли нефтехимического и химического комплекса в структуре промышленности на

96

уровне не ниже 1990г. - порядка 20% (приложение 5). При этом «вес» нефтяной промышленности увеличился за период 1990-2001гг. с 6,7% до 34,6%, что и неудивительно - именно данная отрасль стала «локомотивом» региональной экономики на начальной стадии трансформации. В этих условиях нефтехимия, учитывая сырьевой голод и множество «переходных» проблем, свойственных перерабатывающей промышленности, могла не стать объектом активных реформ и поддержки, или данные меры могли оказаться низкоэффективными, что и наблюдалось во многих других регионах, в том числе и не лишенных собственных нефтяных ресурсов. Поэтому тем более положительно можно охарактеризовать региональную политику, направленную на достижение сбалансированного равномерного развития как нефтедобывающего, так и нефтехимического секторов НГХК. Это позволило региону сделать реальные шаги к оптимизации структуры комплекса за счет развития как «нефтяной составляющей», так и, что особенно важно, высокотехнологичных и более высокоорганизованных с точки зрения инженерно-технического сопровождения и производственно-технологического процесса нефтехимических производств и производств продукции высокой степени передела.

Показательно также стабильное увеличение доли малого бизнеса в структуре производства нефтехимической отрасли республики — с 1999г. она выросла с 1,6% до 5,5% (1 полуг. 2002г), при этом доля «малой» нефтехимии в объеме продукции, созданной субъектами малого бизнеса промышленности РТ, увеличилась за этот период с 4,3% до 19,4% (рис. 17). Это свидетельствует о значительном потенциале НГХК с точки зрения предпосылок развития малого и среднего бизнеса, который, во-многом, уже удалось реализовать в регионе, но дальнейшее развитие сектора будет возможно, на наш взгляд, только в случае концентрации усилий «большой» химии и государства на создании комплексных инвестиционно-инновационных механизмов стимулирования его развития.

6. Сравнительный анализ моделей управления развитием региональных НГХК. Анализ особенностей воздействия на процессы развития современных

97

19,4%

9,6%

4,3%

4,3%

4,9%

1999

1999

2000

2001

1 полуг. 2002

Рис. 17. Динамика доли предприятий «малой» нефтехимии и химии РТ в объеме продукции, произведенной субъектами малого бизнеса промышленности РТ, %.

региональных НГХК государства (региональной власти) как субъекта управления в регионе вообще и как собственника в частности, степени интегрирован-ности компаний внутри НГХК, а также инициаторов интеграции позволил нам выделить три региональные модели управления развитием НГХК (табл. 12), а именно: 1. региональный комплекс как совокупность нескольких самостоятельных компаний и корпораций при «умеренном» участии государства в их собственности (не более 20%), когда региональный центр принятия решений взаимодействует в процессе управления развитием НГХК с многими корпоративными центрами принятия решений, создавая для них особые режимы функционирования и регулируя некоторые интеграционные связи между ними (модель Татарстана); 2. региональный комплекс как единая корпорация при доминирующей доле государства в собственности (более 75%), когда корпоративный и региональный центры принятия решений в комплексе объединены (модель Башкортостана); 3. региональный комплекс как единая корпорация, входящая в состав крупных российских межрегиональных корпораций и холдингов, при доминирующей доле частного капитала в собственности, когда корпоративный центр принятия решений в комплексе находится за пределами региона (модель Самарской, Нижегородской, Пермской и др. областей и регионов).

98

Таблица 12. Общая характеристика моделей управления развитием

Региональных НГХК

| Участие государства | Характер взаимодействия предприятий НГХК в рамках модели | |

| Первая модель (пример - Татарстан) | Доля государства - до 20%, тенденция к ее снижению | Действует модель внутрирегионального взаимодействия в НГХК, одним из принципов которой является сохранение самостоятельности компаний. Параллельно апробируется модель интеграции ряда компаний вокруг ОАО «Татнефть», таких, как ОАО «Нижнекамскшина», ОАО «Техуглерод», ОАО «Миннибаевский ГПЗ» и других предприятий, находящихся за пределами Татарстана. Приоритет в стратегии отдается присоединению компаний вне региона. |

| Вторая модель (пример - Башкортостан) | Доля государства — более 75% | Действует модель внутрирегиональной вертикальной интеграции предприятий НГХК, создание которой инициировало государство, которое и осуществляет стратегическое и тактическое управление комплексом. |

| Третья модель (межрегиональная) | Доля государства минимизирована или передана в доверительное управление | Реализуется стратегия классической вертикальной интеграции «вперед». Инициаторами интеграции выступают сырьевые компании, приобретающие нефтегазоперерабатывающие и нефтехимические предприятия, находящиеся на последующих стадиях технологической цепочки переработки нефтяного и газового сырья. Представляет собой совокупность производственно-территориальных комплексов (ПТК), каждый из которых расположен в границах отдельного региона. |

Результаты сравнительного анализа моделей с выявлением их основных преимуществ и недостатков обобщены в таблице 13. Подробная характеристика татарстанской модели была представлена выше, остановимся на описании и оценке других моделей.

Модель Башкортостана основана на высокой доле государственной собственности в НГХК и объединении компаний по сути в единый производственно-сбытовой комплекс. Так, Министерство имущественных отношений Республики Башкортостан владеет 100% акций ОАО «Башкирская топливная компания» и 99,2% акций ОАО «Башнефтехим». В свою очередь, БТК принадлежит 63,7% акций ОАО «Башнефть», 32% ОАО «Башкирэнерго» и 24,5% акций ОАО «Урало-Сибирские магистральные нефтепроводы». В состав ОАО «Башнефтехим» входят четыре нефтеперерабатывающих и нефтехимических завода - ОАО «Ново-Уфимский НПЗ» (85,4%), ОАО «Уфимский НПЗ» (74,9%), ОАО «Уфанефте-хим» (60,6%) и ОАО «Уфаоргсинтез» (71,8%). В состав холдинга также входят

99

| | |

Таблица 13. Анализ сильных и слабых сторон моделей управления развитием региональных НГХК |

| ОАО «Башкирнефтепродукт» (57,4%), ОАО «Башнефтехимторг» (20%) и ОАО «Нефтехимремстрой» (26%). Переработка и нефтехимия республики представ- |

Основные преимущества модели

Первая модель (пример - Татарстан)

Первая модель (пример - Татарстан)

1.решается проблема сырьевого обеспечения

1.решается проблема сырьевого обеспечения

нефтехимии посредством внутриреспубли-

канской интеграции предприятий НГХК РТ;

2.создаются особые региональные режимы

поддержки (налоговые льготы, низкие цены

на сырье и др.) с одновременным контролем

эффективности их использования;

3.сохраняется самостоятельность компаний

нефтехимии и химии с целью создания в ре

гионе нескольких крупных компаний; 4. дей

ствует эффект опыта, обусловленный тем, что

комплексу удалось сохранить потенциал в

условиях переходного периода; 5.управление

осуществляется в рамках единой стратегии

развития НГХК, разработанной совместно

государством и бизнесом ___

Вторая модель (пример - Башкортостан)

1. осуществляется гибкое регулирование то

1. осуществляется гибкое регулирование то

варно-сырьевых потоков между предпри

ятиями НГХК региона (комплекс представля

ет собой по сути единую корпорацию), фор

мируется единая инвестиционная, инноваци

онная, маркетинговая политика;

2.обеспечивается устойчивость внутри моде

ли, поскольку минимизированы противоре

чия среди субъектов НГХК, а следовательно

минимизированы издержки этих противоре

чий; 3.действует эффект опыта.

Третья модель (межрегиональная)

1.осуществляется гибкое регулирование то

варно-сырьевых потоков внутри производст

венно-территориальных комплексов (ПТК) и

между ними в масштабе страны в соответст

вии с технологич. целесообразностью и спро

сом, достигается стабильное сырьевое обес

печение ПТК; 2. осуществляется регулирова

ние цен на сырье между звеньями технологи

ческой цепочки с целью оптимизации затрат

ного механизма; 3.обеспечивается относи

тельно более высокий уровень инвестиций; 4.

формируется единая инвестиционная, инно

вационная, маркетинговая политика; 5. име

ется возможность лоббирования интересов

ПТК на общероссийском уровне.________

Основные недостатки модели

1. региональные меры поддержки создают временные «переходные» преимущества для предприятий НГХК, что в случае прекращения их действия, если сами производители «не успеют» укрепить собственные конкурентные преимущества, может привести к потере их конкурентных позиций; 2.иногда возникающие противоречия внутри НГХК, обусловленные несовпадением интересов субъектов НГХК, требуют длительного договорного процесса и согласований, что затрудняет принятие стратегических решений и замедляет их реализацию

1.имеет место закрытость НГХК для интеграции с компаниями из-за пределов региона в целях переработки нефти и газа в РБ, получения в собственность действующих (или недействующих) мощностей и вложения инвестиций; 2. полностью отсутствует конкуренция внутри комплекса; 3. экономика региона критически зависима от состояния одной корпорации; 4. комплекс несет чрезмерное «бремя расходов» на поддержку социальной сферы, административного и политического ресурса региональной власти

1.чрезмерный масштаб интеграции предприятий внутри страны и «ограничение» доступа к сырью остальных компаний ведет к минимизации конкуренции; 2. восстановление или строительство новых комплексов при уже имеющихся аналогичных производственных мощностях в государстве приводят к неоправданно долговременному отвлечению средств; 3. эффекты масштаба и снижения цен на сырье в границах технологической цепочки минимизируются в связи с высокими транспортными затратами, поскольку ПТК размещены по всей стране; 4. зачастую игнорируются социально-экономические цели развития регионов, в которых расположены ПТК.

100

лены также ОАО «Салаватнефтеоргсинтез», госпакет акций которого (53,9%) передан в доверительное управление ОАО «Газпром» [9, 33].

К основным преимуществам данной модели можно отнести частичное решение проблем сырьевого обеспечения нефтехимии; устойчивость внутри модели, поскольку минимизированы противоречия среди компаний, входящих в НГХК (они по сути действуют как единая компания), а следовательно, минимизированы издержки этих противоречий; эффект опыта (как и в татарстанской модели), который применительно к трансформационным условиям можно трактовать как обеспечение эффективности сегодняшней деятельности в силу сохранения потенциала на достаточно высоком уровне в переходный период, когда в российском НГХК нарастали процессы упадка и деградации производств. Так, как было показано на рис. 16, предприятия НГХК РБ занимают преимущественно вторые после предприятий НГХК РТ стратегические позиции в российской нефтехимической и химической промышленности по результатам деятельности за 1990-2001гг.

Вместе с тем функционирование нефтегазохимического комплекса как единой корпорации при доминирующей роли государства имеет ряд серьезных недостатков. Во-первых, невозможен приход инвесторов из-за пределов региона, заинтересованных в покупке части собственности в НГХК РБ, во-вторых, сами компании НГХК РБ не могут стать инициаторами интеграционных процессов за пределами региона и в целом не имеют свободы в осуществлении самостоятельной производственно-сбытовой и инвестиционной деятельности (они действуют как цеховые структуры), в-третьих, государство, управляя НГХК в качестве собственника, как правило, максимально «выжимает» из комплекса средства на содержание социальной сферы, обслуживание административного ресурса и решение политических задач в то время, когда сам комплекс, все более «стареющий», нуждается в значительных инвестициях на техническое перевооружение и реконструкцию. Кроме того, и само благополучие региона становится критически зависимым от состояния одной корпорации, поскольку НГХК является важнейшей структурообразующей отраслью региона.

101

Следствием вышеперечисленных причин на фоне снижения собственной нефтедобычи в Башкортостане стало то, что к 1998-1999гг. загрузка имеющихся в республике перерабатывающих мощностей снизилась по сравнению с 1990г. более чем на 50%, при этом более 40 установок было выведено из эксплуатации и «законсервировано».

А между тем Татарстан, например, располагает значительными объемами добычи нефти, и переработка данной нефти на башкирских заводах является предпочтительной в сравнении с другими НПЗ России, поскольку мощности нефтепереработки в Башкортостане позволяют перерабатывать высокосернистые нефти Татарстана, а получаемый при этом прямогонный бензин имеет наиболее приемлемые для ОАО «Нижнекамскнефтехим» качественные характеристики. Однако сотрудничество НГХК Татарстана и Башкортостана в форме долговременной аренды нефтеперерабатывающих установок в Башкортостане с возможностью их последующего выкупа так и не нашло развития, что в значительной степени связано с системой управления башкирскими нефтеперерабатывающими и нефтехимическими компаниями. Кроме того, следует отметить и в целом достаточно низкий уровень капитализации компаний ОАО «Башнефте-хим», что также ограничивает возможности более тесного взаимодействия та-тарстанской нефтедобывающей компании с башкирскими нефтеперерабатывающими заводами. Например, возможность обмена акциями данных компаний с целью создания вертикально-интегрированного холдинга сдерживается прежде всего значительной разницей в их рыночной стоимости. Достаточно сказать, что акции ОАО «Татнефть» в отличие от ОАО «Башнефтехим» и отдельных его компаний «раскручены» и котируются на фондовых рынках не только России, но и мира.

Таким образом, в то время как, например, в Татарстане были предприняты все меры для максимальной загрузки имеющихся производственных мощностей на перерабатывающих и нефтехимических предприятиях, в Башкортостане собственность «работала» менее эффективно со всеми вытекающими отсюда последствиями для региональной экономики. Данная модель — хорошая иллю-

102

страция того, как специфика управления развитием регионального НГХК может препятствовать интеграционным процессам в отрасли, содействующим привлечению для ее совершенствования крупных внешних инвестиций и соответственно встраиванию в экономику региона рыночных механизмов функционирования.

Исследование других региональных НГХК свидетельствует о том, что они развивались в условиях переходной экономики (1990-1998гг.) гораздо менее успешно, чем в Татарстане и Башкортостане, что обусловлено общеэкономическими «переходными» проблемами, а также недостаточной эффективностью региональных моделей управления. Хотя составляющей многих региональных концепций развития отраслей промышленности (в частности, самарской) являлось «сохранение на перспективу широкой гаммы нефтехимических производств» за счет такого фактора, как «взаимоувязанное развитие нефтепереработки и нефтехимии для стабилизации обеспечения сырьем и налаживания связей меду предприятиями химии и нефтехимии, для более полного использования сырья и полупродуктов» [154, с. 142], однако, далеко не всем регионам и не в той степени это удалось, как Татарстану.

Так, например, нефтехимический комплекс Самары, выстроенный изначально как единая технологическая цепочка — от нефтяной скважины до готовой продукции - в середине 90-х распался на отдельные звенья: нефтедобыча и нефтепереработка были «отданы» «Юкосу», а Новокуйбышевская нефтехимическая компания и ОАО «Тольяттикаучук» - сначала московской группе «Максим», а затем самарской управляющей компании «Волгопромгаз». Совокупные усилия собственников нефтехимического и химического комплекса региона не принесли положительных результатов - «предприятия влезли в долги, перестали расплачиваться с поставщиками за сырье, «подсели» на бартер и потеряли рычаги влияния на рынок» [132]. Ситуация стала меняться только после их вхождения в состав ОАО «Сибур», однако, пока еще речь идет только о тенденциях достижения первых «докризисных рубежей», поскольку падение объемов производства было весьма значительным. Кроме того, ситуация до сих пор

103

нестабильна в связи со сложностями, которые возникли у «дочек» ОАО «Си-бур» в 2001-2002гг. в силу дестабилизации работы «новой» материнской компании.

Как уже отмечалось, нефтехимический и химический комплекс России в постсоюзный период находился в состоянии глубокого «сырьевого голода», обусловленного разрушением прежних вертикальных производственно-технологических связей, а также незаинтересованностью нефтяных компаний строить новые схемы взаимодействия с нефтехимией, что было связано как с резким сокращением нефтедобычи, так и с преимущественной экспортной ориентацией нефтепоставок. Именно в этой ситуации в 1999г. АК «Сибур», подконтрольное ОАО «Газпром», монополизировавшее рынки такого сырья для нефтехимии, как продукты переработки природных и попутных нефтяных газов, начало скупку (по весьма низкой цене) российских нефтехимических компаний и выстраивание единого вертикально-интегрированного нефтехимического холдинга. В течение 1999-2001гг. процессы интеграции предприятий нефтехимии и химии в состав нефтехимических холдингов и сырьевых компаний («Сибур», «Лукойл», «Юкос» и др.) в целом завершились, и сформировалась новая производственно-территориальная организация деятельности региональных компаний НГХК.

Так, в 2000г. в АК «Сибур» началась реструктуризация с целью создания производственно-территориальных комплексов. Помимо АО «Сибур-Тюмень», с которого начиналось формирование холдинга, были созданы АО «Сибур-Волжский» (г. Волжский, Волгоградская обл.), АО «Сибур-Самара» (г. Самара), АО «Сибур-Химпром» (г. Пермь) и АО «Сибур-Западная Сибирь» (г. Кемерово). Вместе с предприятиями, объединенными по географическому признаку, компания контролировала целый ряд крупных предприятий отрасли. В течение 2000г. было практически завершено формирование производственно-территориальных комплексов (ПТК) АК «Сибур». В 2001г. компания строила амбициозные планы роста капитализации и занятия позиции в десятке мировых лидеров отрасли [18, 32, 67, 89, 127, 137, 187].

104

В 2002г. ситуация несколько изменилась в связи с возбуждением основным акционером АК «Сибур», ОАО «Газпром», процедуры банкротства против «дочки» на основании «вывода активов из материнской компании» [26, 62, 68] и накопления крупного долга. В настоящее время процессы реструктуризации компании не завершены. Однако, независимо от того, как сложится судьба данного холдинга, следует констатировать - новая модель управления развитием региональных НГХК, находящихся в составе межрегиональных вертикально-интегрированных холдингов и компаний в России, оформилась.

Она имеет свои сильные и слабые стороны. К преимуществам модели следует отнести прежде всего решение основных проблем предприятий нефтехимии и химии с сырьевым обеспечением - его доступность и «трансфертная» цена позволяют обеспечить бесперебойный выпуск продукции на имеющихся мощностях. Однако разбросанность предприятий ПТК по всем регионам России «съедает» конкурентное преимущество по цене (в силу высоких транспортных затрат). В то время как регулирование цен на сырье для нефтехимии и химии в рамках татарстанской модели управления обеспечило значительный выигрыш в доходности компаний комплекса. Так, например, в 2000г. при том, что оборот АК «Сибур» в 1,7 раза превышал, например, оборот ОАО «Нижнекам-скнефтехим», прибыли им было получено в 1,9 раза меньше (рис. 18). В 2001г. НКНХ получил уже порядка 2 млрд. рублей чистой прибыли, АК «Сибур» — столько же чистого убытка. Очевидно, что именно материальные затраты «тянут вниз» АК «Сибур» (рис. 19). Причем отсутствие прибыли едва ли можно объяснить желанием ее «сокрытия», поскольку на стадии становления и стремления к лидерству на рынке и активной информационной кампании о планах инвестиционного развития, необходимо доверие общественности и инвесторов, которое не в последнюю очередь зависит от рентабельности и капитализации компании.

Естественно, к положительным сторонам межрегиональной модели относится возможность координировать финансовые и товарные потоки между

105

|

| 4UUUV - | 8179 >y | 3221» | |||

| 30000- | |||||

| 20000- | 19178 | \ |

| ||

| Z716 | |||||

| «m>. | Ш;;•;■ | ||||

| ......M.. | ■■■:■::::{:::■:-■ | ||||

6000

3000

:«K-:-™;