2020-01-14

2020-01-14 119

119-Прибыль баланс, (правая шкала)

100%

75% -

50%

25%

97,1%

70,5%

DПрочие

Амортизация

D Оплата труда с

П Материальные

.-;•;-■ затраты Щ;: ™:а

нкнх

нкнх

Сибур

СИБУР

НКНХ

Рис 18. Объемы реализации и прибыли ОАО «НКНХ» и ОАО «Сибур» в 2000г., тыс. руб.1

Рис 19. Структура себестоимости ОАО «Нижнекамскнефтехим» и ОАО «Сибур» в 2000г.1

в зависимости от конъюнктуры рынка готовой продукции, цен на углеводородное сырье, загруженности производственных мощностей. Координируется также сбытовая и маркетинговая деятельность, что позволяет получать синергети-ческий эффект. Однако и здесь можно выделить минусы. Так, в настоящее время появляется все больше недовольства региональных компаний, вошедших в состав сибуровского холдинга, относительно невозможности влиять на сбытовую политику и в целом на товарно-денежные потоки собственной компании.

Например, специалисты ОАО «Волтайр», вошедшего в ОАО «Сибур» в составе волжского нефтехимического холдинга (5 предприятий г.Волгограда и г.Волжский), отмечают, что «весьма сомнительной выглядит целесообразность московской маркетинговой политики «Сибура». Так как в результате сделок по купле-продаже сырья и автошин между АК «Сибур» и «Волтайром» с мая по декабрь 2001г. последний недополучил прибыли на сумму 42 325 тыс. рублей. А это, конечно, также является одной из причин роста кредиторской задолженности «Волтайра» перед АК «Сибур»... Как обстоят дела у завода сегодня?

1 Рассчитано на основе данных отчета о прибылях и убытках, форм статистической отчетности ОАО «Нижнекамскнефтехим», отчета о прибылях и убытках и информации с сайта Интернет ОАО «Сибур».

1 Рассчитано на основе данных отчета о прибылях и убытках, форм статистической отчетности ОАО «Нижнекамскнефтехим», отчета о прибылях и убытках и информации с сайта Интернет ОАО «Сибур».

106

Цифры неумолимо говорят, что дебиторская задолженность «Волтайра» на 01.06.02 составляет 40 674 тыс.рублей. Что же, как видим, завод живет в кредит. Такая огромная разница тянет предприятие на дно. Сейчас будущее завода покрыто мраком. Среди активов, заложенных «Сибуром» под взятый ранее кредит, федеральные СМИ называют акции АО «Волтайр». Неужели нам с вами придется стать печальными свидетелями гибели некогда сильного, перспективного, конкурентоспособного и бюджетообразующего предприятия Волгоградской области?...» [62]. Таким образом, не следует торопиться с выводами относительно эффективности стратегии встраивания регионального НГХК в межрегиональные интегрированные холдинги, как, собственно, и с обратными выводами - прошло еще недостаточно времени.

Следует также отметить, что в качестве основного минуса модели можно рассматривать недостаточную заинтересованность находящихся за пределы региона субъектов управления в ПТК к решению социально-экономических, экологических и инфраструктурных проблем развития региона. Очевидно, что процесс управления развитием регионального отраслевого комплекса по типу данной модели потребует больших усилий для согласования позиций и стратегий всех центров принятия решений, а также для осуществления контроля и анализа результатов реализации совместной стратегии развития комплекса, особенно в части оценки эффективности предоставленных льготных режимов со стороны государства. Следует также иметь в виду, что значительная часть добавленной стоимости будет «выводиться» за пределы региона.

Развитие комплекса по типу данной модели имеет серьезные минусы и для экономики всего государства. Среди них следует отметить существенное ограничение внутренней конкуренции на российском нефтехимическом и химическом рынке в случае чрезмерных масштабов интеграции, а следовательно и снижение стимулов для развития отечественной промышленности. Одним из следствий такой стратегии является монополизация российского «сырьевого» рынка для нефтехимической и химической промышленности. Специфика отрасли такова, что предприятия одновременно могут быть поставщиками сырья

107

и конкурентами на рынках готовой продукции, поскольку продукция каждого технологического передела может быть реализована как товарная или переработана дальше на собственном предприятии. Так, например, происходит с АК «Сибур» и ОАО «Газпром». Являясь монополистами на рынках продуктов переработки попутных нефтяных и природных газов, они создают неравные конкурентные условия, поскольку в заведомо невыгодной ситуации находятся компании, не вошедшие в структуру монополии. Для них устанавливаются экономически невыгодные давальческие схемы взаимодействия и ценовые условия сделок: неподконтрольные ОАО «Сибур» и ОАО «Газпром» нефтехимические и химические компании довольствуются лишь платой за процессинг, кроме того, им диктуются завышенные цены на сырьё, что приводит к снижению конкурентоспособности, а также рентабельности их деятельности.

Например, это серьезно отражается на деятельности ОАО «Казаньоргсин-тез», которое получает порядка 70-75% сырья от ОАО «Газпром». Так, в 2001г. были достигнуты договорённости с ОАО «Газпром» относительно объёмов по- ставок сырья, однако, экономические условия договоров заметно ухудшились: цена процессинга уменьшилась на 7%, а цена этана возросла на 21,6%, бутана -на 44% в сравнении с договором 2000г. Причём ОАО «Сибур», получающее на условиях процессинга 45% казанского полиэтилена, поставляя его на российский рынок, откровенно демпингует. В условиях демпинга и общего падения цен на рынке полиэтилена в 2001г., вызванного его затовариванием (в 2000г. рынок был растущим, и цены на полиэтилен были на 5-10% выше мировых), ОАО «Казаньоргсинтез» вынуждено снижать цены и в целом сокращать выпуск.

Для другого нефтехимического предприятия Татарстана - ОАО «Нижне- камскнефтехим» наиболее объемной сырьевой позицией, получаемой от ОАО «Сибур», является изобутан. От обеспеченности данным видом сырья зависит выпуск каучука СКИ. При этом данная позиция постоянно находится под «угрозой» либо недопоставки, либо установления высокой цены. Например, в 2001г. ГУЛ «ВНИИУС» прогнозировал, что в связи с введением в действие

108

мощностей по производству каучука СКИ на ОАО «Волжский каучук», входящем в ОАО «Сибур», существуют опасения переориентации ресурсов изобута-на на данное предприятие, что практически полностью лишает сырья ОАО «Нижнекамскнефтехим».

Здесь уместно отметить также, что межрегиональные отраслевые корпорации препятствуют развитию конкурирующих российских компаний не только в результате чрезмерной «сырьевой» монополизации, но и через организацию строительства аналогичных уже действующих на последних производств. Казалось бы, такое стремление к наращиванию конкурентных преимуществ и вытеснению конкурентов следовало бы приветствовать. Однако, очевидно, что с рынка могут уйти совсем не аутсайдеры, а сегодняшние лидеры, и не в условиях равной конкурентной борьбы, а в условиях неработающего в России антимонопольного законодательства, будучи лишенными и сырья, и возможностей развития. Необходимо также учесть, что при этом будут отвлечены крупные долгосрочные инвестиции, которые, учитывая вышесказанное, могли бы с большей пользой быть обращены в развитие отрасли и страны в целом.

Проведенный анализ моделей позволяет нам сделать вывод, что, признавая положительные стороны второй и третьей моделей и выделяя их недостатки, следует особо отметить в числе последних несбалансированность моделей в плане учета интересов всех участников процесса управления в региональном НГХК (региональной власти и компаний): вторая модель в значительной степени ориентирована на достижение социально-политических целей региональных властей, зачастую в ущерб целям экономическим; в третьей модели корпоративные интересы межрегиональных корпораций и холдингов в основном доминируют над региональными.

В ходе анализа первой модели было выявлено, что она способствовала сохранению потенциала основных предприятий НГХК РТ, ускоренному выведению его из состояния стагнации и обеспечила динамичное развитие. На протяжении всего переходного периода НГХК РТ занимал лидирующие позиции среди российских производителей, подъем начался уже с 1995г., тогда как в

109

других регионах только с 1999г., и на момент анализа высокие позиции нефтехимических и химических компаний сохранены, несмотря на активные восстановительные процессы в конкурирующих региональных отраслевых комплексах. Несомненную пользу получил и сам регион. Сбалансированное развитие нефтедобывающего и нефтехимического комплексов (при сохранении самостоятельности последнего) способствовало обеспечению устойчивости региональной экономики, ее «защищенности» в условиях нестабильной ситуации на рынках, особенно нефтяных. Как показывают результаты экономического развития Татарстана и НГХК, стабильность экономике республики придает именно ее «диверсифицированность» - ставка не только на нефтедобывающие, но и на самостоятельные нефтехимические компании. Это в итоге способствует повышению экономической безопасности региона.

Дальнейшее движение в данном направлении, несомненно, будет гарантировать отечественной экономике уход от статуса сырьевого придатка для других государств, предпочитающих высокотехнологичные и экологически чистые производства и возвращающих в Россию уже готовые изделия. Представляется, что методы достижения этой направленности и скорость движения должны определяться в зависимости от объективных условий, складывающихся в российской и мировой экономике, и определение этой промышленной политики в границах региональной экономики в значительной степени должно быть свободным от корпоративных интересов лишь одной компании.

Государство, особенно в границах региональной экономики, являясь равноправным участником социально-экономических отношений и будучи ответственным за социальное развитие и экономическую безопасность, не только не может быть свободным от координации деятельности промышленных предприятий, но должно использовать весь экономический и административный ресурс для создания условий их эффективной деятельности. Это особенно актуально в условиях переходной экономики. Вместе с тем вмешательство государства не должно быть чрезмерным ни как субъекта управления регионом, ни как собственника - оно не может полностью заменить корпоративное управление (даже

no

будучи стопроцентным собственником) или полностью лишить компании необходимости наращивания собственных конкурентных преимуществ (приняв множество протекционистских мер). Меры государства должны быть нацелены на обеспечение условий для полноценного и равномерного вхождения различных субъектов НГХК в рыночную модель хозяйствования. Очевидно, что при этом повышается значимость согласованности действий региональной власти и бизнеса в интересах развития отраслей и региона в целом.

Таким образом, проведенный анализ модели управления развитием НГХК РТ показал положительные тенденции развития как самого НГХК, так и позитивное влияние данных процессов на развитие региона в целом, что позволяет сделать вывод о сохраняющейся ее актуальности. Однако, как любая категория, находящаяся в состоянии развития, данная модель требует постоянной коррекции своей стратегии и поиска наиболее выверенных подходов к процессам углубления и ускорения преобразований в бюджетообразующем секторе экономики, консолидации новых экономических интересов субъектов взаимодействия в НГХК, представляющих различные формы собственности. При этом в более удаленной перспективе многие методы воздействия на процессы развития НГХК РТ, носящие «переходный» временный характер, должны уступить место новым, адекватным движению к рыночным отношениям. Предпосылкой к этому должно стать существенное повышение конкурентоспособности комплекса, что не в последнюю очередь будет зависеть от эффективности стратегии его развития.

Ill

Глава 3. Формирование стратегии развития нефтегазохимического комплекса Республики Татарстан

3.1. Основные стратегические направления развития нефтегазохимического комплекса Республики Татарстан1.

Стратегическими целями развития нефтегазохимического комплекса республики являются рост конкурентоспособности и доходности, улучшение социальной и экологической обстановки, увеличение добавленной стоимости, вносящие максимальный вклад в общерегиональное развитие. Конкурентоспособность - емкая многоаспектная категория, означающая «свойство товара, услуги, субъекта рыночных отношений выступать на рынке наравне с присутствующими там аналогичными товарами, услугами или конкурирующими субъектами рыночных отношений» [21, с. 261] или «стабильное удержание сегмента рынка продукции и услуг хозяйствующим субъектом за счет повышения экономической эффективности или лоббирования и господдержки» [51, с. 707]. Конкурентоспособность, достигнутая за счет лоббирования и господдержки, является относительной, то есть она имеет место только при условии действия данных факторов. В случае, когда они перестают действовать, объект может быть вытеснен с рынка другими аналогичными объектами, обладающими абсолютными конкурентными преимуществами.

Очевидно, что в условиях российской переходной экономики меры государства, обеспечивающие относительные преимущества производителям, как мы отмечали ранее, являются необходимыми, поскольку создание абсолютных конкурентных преимуществ объективно требует значительных временных, материальных и финансовых ресурсов. В противном случае неизбежно существенное сокращение имеющегося промышленного и экономического потенциала государства, что мы и наблюдали на протяжении почти всего переходного периода развития России. Однако «целесообразная политика со стороны правительства по отношению к промышленности претерпевает изменения по мере

1 Таблицы и графики параграфа построены на основе данных предприятий НГХК РТ и ОАО «Татнефтехиминвест-холдинг» (если нет ссылок на другие источники).

1 Таблицы и графики параграфа построены на основе данных предприятий НГХК РТ и ОАО «Татнефтехиминвест-холдинг» (если нет ссылок на другие источники).

112

перехода страны к последующим этапам конкурентного развития. Набор политических подходов на данный момент должен отличаться внутренней взаимной увязанностью и отражать природу конкурентного преимущества»[142, с. 733]. Действительно, по мере становления рыночных отношений и перехода на каждую последующую стадию социально-экономических трансформаций в стране степень и формы участия государства в процессе обеспечения конкурентоспособности отечественных производителей должны меняться. При этом, безусловно, акценты должны смещаться в сторону максимального задействования резервов повышения конкурентоспособности самих хозяйствующих субъектов. В этой связи стратегию развития регионального отраслевого комплекса также необходимо разрабатывать с учетом специфики конкретного этапа трансформаций в стране и стадии развития рыночных отношений, а также других многочисленных факторов внешней и внутренней среды. На этой основе формируются и перспективные контуры региональной модели управления развитием отрасли. Определение основных стратегических направлений развития регионального отраслевого комплекса в соответствии с методическими рекомендациями, изложенными в параграфе 1.2., предполагает проведение анализа состояния внешней и внутренней среды комплекса и выделение на этой основе его сильных и слабых сторон, а также возможностей и угроз внешней среды (метод SWOT-анализа). Далее, с использованием в качестве вспомогательного инструмента матрицы, представленной на рис.4 (параграф 1.2.), определяются и группируются соответствующие стратегические направления развития комплекса. Применительно к нефтегазохимическому комплексу Республики Татарстан данное стратегическое пространство описано ниже. Сильные стороны:

1. Достаточно высокие на момент исследования конкурентные позиции предприятий нефтегазохимического комплекса РТ по сравнению с российскими конкурентами (из других регионов РФ). Как было обосновано нами в главе 2, созданная в республике в условиях кризиса модель управления развитием НГХК РТ способствовала сохранению потенциала основных предприятий ком-

из

плекса, ускоренному выведению его из состояния стагнации и обеспечила динамичное развитие.

2. На предприятиях нефтехимического и химического комплекса РТ сосредо

точены самые крупные в России комплексы производств мономеров — этилена,

пропилена, стирола, что позволяет им занять в перспективе положение лидеров

на рынках полистирола, полипропилена, полиэтилена и изделий из данных пла

стмасс.

3. В НГХКРТ на протяжении последних лет (начиная с 1999г.) имеет место

повышение инновационной и инвестиционной активности. В значительной сте

пени это связано с реализацией инновационной политики, инициированной

ОАО «Татнефтехиминвест-холдинг» в рамках региональной модели управле

ния развитием НГХК, что позволило, в частности, только в 2001г. рассмотреть

проекты более чем 20 зарубежных инжиниринговых компаний и фирм-

лицензиаров на предмет выбора технологий для модернизации и строительства

новых производств в НГХК РТ, а также осуществить их экспертизу. Спектр во

просов широк — нефтепереработка, развитие мономерной базы нефтехимии, по

лимеры, изделия из различных видов пластмасс и др. Наряду с этим в текущем

режиме дают заключения по важнейшим для комплекса технологическим и ин

новационным проблемам специально созданные отраслевые рабочие группы, а

также Научно-технический совет, действующий при ТНХИ-Х с 1999г. К реше

нию проблем привлекаются ученые, специалисты предприятий НГХК, предста

вители инновационных и технологических центров, НИИ, инвестиционных ор

ганизаций России и Татарстана. Кроме того, уже в конце 2002г. должен начать

работу венчурный фонд, созданный при ОАО «Татнефтехиминвест-холдинг» в

целях содействия реализации наиболее перспективных инновационных проек

тов, прежде всего в малой нефтехимии.

Следует также отметить, что повысилась и инновационная активность самих производителей комплекса. Нефтехимия и химия РТ обладают сегодня наибольшим инновационным потенциалом среди всех отраслей промышленности. Ежегодно в объеме реализованной продукции порядка 8-11% составляет

114

инновационная (рис. 20). Три предприятия имеют собственные научно-технические центры.

|

|

|

|

|

|

Рис. 20. Доля инновационной продукции в объеме отгруженной продукции в разрезе отраслей промышленности РТ, %.!

4. Активизация политики поддержки и создание нормативно-правовой базы

для развития малого предпринимательства в нефтегазохимическом комплексе

РТ. Это также один из основных вопросов, решаемых в рамках модели управ

ления развитием НГХК РТ, что было показано в параграфе 2.1.

5. Крупнейшие компании НГХК РТ (ОАО «Татнефть», ОАО «Нижнекамск-

нефтехим», ОАО «Казанъоргсинтез», ОАО «Нижнекамскшина») имеют

имидж; стабильно развивающихся, кредитоспособных региональных компаний,

обеспеченный долгосрочной региональной политикой его поддержки и разви

тия, стабильным финансово-экономическим положением предприятий и в це

лом экономико-политической стабильностью и инвестиционной привлекатель

ностью Республики Татарстан. Это позволяет рассчитывать на успешное инве

стиционное, инновационное и торговое сотрудничество предприятий комплекса

с зарубежными компаниями.

Таким образом, комплекс на современном этапе развития аккумулировал уже достаточный потенциал для реализации стратегии лидерства на российском рынке, что обусловлено такими его «сильными сторонами», как: высокие кон-

1 Социально-экономическое положение Республики Татарстан / Комплексный информационно-аналитический доклад. Госкомстат РТ. 2002. №4. С. 19.

1 Социально-экономическое положение Республики Татарстан / Комплексный информационно-аналитический доклад. Госкомстат РТ. 2002. №4. С. 19.

115

курентные позиции по сравнению с российскими производителями; крупнейшие в России производства продуктов-мономеров; активизация в рамках модели управления развитием НГХК РТ инвестиционной, инновационной деятельности, политики стимулирования и поддержки малого и среднего бизнеса, решение ряда сырьевых проблем и т.д. Слабые стороны;

Главное, что следует отнести к слабым сторонам комплекса - это низкую конкурентоспособность компаний в сравнении с зарубежными производителями в силу следующих причин:

1. Высокий физический и моральный износ основных фондов, использование устаревших технологий, высокая ресурсо- и энергоемкость производства и как следствие, существенно более высокий по сравнению с мировым уровень издержек. Неудовлетворительное состояние технической и технологической базы производства является одной из основных проблем нефтехимических предприятий комплекса. Износ основных средств в нефтехимии республики составляет более 57% (рис. 21). Порядка 80% эксплуатируемого технологического оборудования имеет срок службы свыше 15 лет. При этом за последнее десятилетие на предприятиях комплекса наблюдались крайне низкие темпы обновления производства (в пределах 0,5-0,7%). Большинство компаний не имеют достаточных средств для осуществления коренной модернизации производств, периодически проводя лишь текущий ремонт оборудования, что не способно значительно улучшить сложившуюся ситуацию. Хотя в 1999-2001гг. основные фонды нефтехимических и химических предприятий обновлялись уже на 4 -5%, но и этот показатель далек от требуемого. Серьезным бременем на себестоимость ложится и «энергетическая» составляющая — в 1 кв. 2002г. она составила уже 24,5% в структуре себестоимости (рис. 22), тогда как в среднем по промышленности развитых стран данный показатель составляет порядка 3-7%. В результате в условиях ухудшения конъюнктуры рынков, а также действия прочих «угроз», о которых речь пойдет ниже, себестоимость производства постоянно увеличивается. По состоянию на 1 кв. 2002г. затраты на 1 рубль товар-

116

ной продукции в нефтехимии и химии РТ увеличились до 93 копеек с 78 копеек в 1999г.

| ХЗ им.Карпова | """""""1 50,1% | |

| •1 | ||

| Минниб.ГПЗ | ||

| Техуглерод | 1 52,6% | |

| Нижнекамскаииа | . ''•'•'... г | 52,5% | |

| \ | ||

| КаааньОС | _.,., |5Я,0% | |

| ■л | ||

| Нефтехим | у '..... "........... | """""'•''"""""'"I в7-в% |

0% 20% 40% 60% SO* 100%

| "h 8»% - s;\«e% -:£:-■*•*.■- |

|

|

| 13,8 | 13,9 |

| 24,5 | ||

| Т,0 |

| 8,1 | |||||||

| 7,0 | |||||||||

| 2«4 | 28,5 |

| 22,7 | 7,7 | |||||

| 18,7 | |||||||||

| SS,3 | |||||||||

| 49,6 | «0,7 | 49,1 |

Энергия

оплата, труда.:::;;

материала

материала

Рис. 21. Износ основных фондов на Рис. 22. Структура себестоимости в

предприятиях НГХК РТ, % нефтехимии и химии РТ

2. Низкая по сравнению с мировым уровнем единичная мощность установок, а

следовательно, их меньшая экономичность. Из общемировой практики извест

но, что «абсолютно» конкурентоспособной по цене является нефтехимическая

продукция (в частности, этилен и полиэтилен), произведенная на установке

производительностью не менее 1 млн. тонн. Несмотря на то, что многие нефте

химические производства в РТ являются максимальными по мощности в Рос

сии, однако, в мировом масштабе они считаются «мелкими» или «ниже средне

го» (максимальную мощность имеет установка этилена в ОАО «Нижнекамск-

нефтехим», не более 450 тыс.т, планируемое увеличение мощности - до 600

тыс.т).

3. «Незавершенность» технологических цепочек в нефтехимическом и хими

ческом комплексе РТ начальной и конечной стадиями передела. Комплекс

включает крупнейшие в России интегрированные нефтехимические и химиче

ские производства, которые при этом не имеют достаточного сырьевого обес

печения и развитых полимерных производств, не говоря уже о выпуске изделий

из полимеров. Как следствие, в структуре товарного портфеля преобладают

продукты невысокой степени передела (преимущественно мономеры).

117

4. Недостаточная по мировым масштабам инновационная активность пред

приятий НГХК и региональной науки. Хотя налицо тенденция к росту иннова

ционной активности, однако, для достойной конкуренции с зарубежными про

изводителями темпы роста и объемы инвестиций на развитие «инновационного

вектора» стратегии НГХК РТ явно недостаточны. Кроме того, по-прежнему

проблемами остаются недостаток научных кадров, разрозненность потенциала

отраслевой и фундаментальной науки, дублирование разработок, тиражирова

ние заведомо неконкурентоспособных технологий и т.п. Успехи достигаются

сегодня в основном в области «дешифровки» зарубежных разработок, а также

небольших усовершенствований отечественных технологий, незначительно ме

няющих их «экономику».

5. Низкий уровень развития маркетинговой и сбытовой деятельности на пред

приятиях НГХК РТ. По нашему мнению, компании недостаточно эффективно

воспользовались возможностями стабильного присутствия на различных рын

ках в условиях переходной экономики. Очевидно, что период, когда татарстан-

ские компании были практически единственными предприятиями среди анало

гичных российских производителей, сохранившими свой производственный

потенциал и высокие позиции на рынках, проходит. И начало этим процессам

было положено в 1999г. в силу улучшения конъюнктуры рынков, разворачива

ния восстановительных процессов в НГХК РФ, усиления конкуренции на рос

сийском и зарубежных рынках. Именно тогда к важнейшим составляющим

конкурентоспособности продукта (цена и качество) добавились такие, как мар

кетинговое сопровождение, наличие эффективных каналов сбыта и продвиже

ния. Однако, как показывает анализ, целенаправленные действия компаний

комплекса (даже крупнейших) по созданию отлаженных систем маркетинга и

сбыта, в частности, по формированию дилерских сетей, отмечены только со 2

полугодия 2001г., когда ситуация на рынках уже достаточно ухудшилась: сни

зился спрос, усилилась конкуренция.

6. Недостаточный уровень развития инженерно-технического персонала ком

плекса в силу его работы на изношенном оборудовании и устаревших техноло-

118

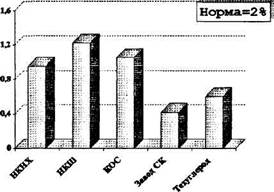

гиях, а также незначительных финансовых вложений в повышение квалификации кадров. В частности, уровень затрат на организацию внутрифирменного обучения составляет сегодня в среднем порядка 1% от фонда оплаты труда (рис. 23). А для того, чтобы осуществлять хотя бы простое воспроизводство профессионального кадрового потенциала предприятия, это соотношение должно быть не менее 2%. «Проблема кадров» особенно остро стоит на средних и малых предприятиях, на которых именно недостаточные профессиональные навыки, интеллектуальный потенциал, способность к инновациям и риску управленческого и производственного персонала становятся причинами сдерживания развития данного сектора даже в условиях благоприятной конъюнктуры рынков.

Рис. 23. Объем затрат на обучение и повышение квалификации кадров предприятий НГХК РТ в 2001г., в % от фонда оплаты труда.

7. Недостаточное развитие малого и среднего бизнеса в НГХК РТ. Данный

сектор находится в состоянии развития, темпы которого должны быть сущест

венно увеличены. Кроме обозначенной выше «проблемы кадров» и низкого

уровня «интеллектуальной» составляющей малого и среднего нефтехимическо

го бизнеса, необходимо также устранить комплекс инвестиционных, техноло

гических, сырьевых, бюрократических и прочих ограничений.

8. Ухудшение финансово-экономического положения НГХК РТ. Хотя в 1999-

2000гг. наблюдался рост экономического потенциала предприятий нефтехимии

РТ, однако, резкое ухудшение факторов внешней среды в 200Ыполуг.2002г.

119

показало, что это положение весьма неустойчивое. Так, индекс производства в нефтехимии РТ в 1999г. составлял 107,7%, в 2000г.-113,3%, в 2001г.-109,6%, в 1полуг.2002г.-100,3%. Рентабельность производства соответственно имела следующую динамику: 21,9%, 20%, 8,3%, 6% (рис. 24). Соответственно резко уменьшилась доля добавленной стоимости в объеме промышленной продукции комплекса (рис. 25).

О Индекс производства (левая шкала) -*~ Рентабельность (правая шкала)

Гиь

| 50% 1 |

21,9%

21,9%

| 44% |

Г—1 2<^»

| \ |

I

| 29% |

| 3% |

| 8,3'/, V |

| 25% 1999 |

[7

| Н---- Ч |

| 2000 |

| 2001 |

Н----- М

| 1 кв. 02 |

Ив. 02 в мес 02

| Рис. 25. Доля добавленной стоимости в объеме товарной продукции в нефтехимии и химии РТ |

Рис. 24. Индекс физического объема производства и рентабельность в нефтехимии и химии РТ

В структуре сбыта нефтехимической продукции произошли изменения,

обусловленные ухудшением конъюнктуры мирового рынка: по сравнению, например, с 1 полуг. 2000г. доля экспорта сократилась на 11% (рис. 26). Пока продолжается улучшение структуры расчетов за реализованную продукцию. Доля денежных средств сохраняется на уровне 72% (рис. 27). Это почти единственная тенденция в развитии комплекса, сохранившая положительный тренд в первой половине 2002г. Можно отметить также ухудшение некоторых показателей финансового состояния предприятий НГХК РТ. В частности, дебиторская задолженность не увеличивается, однако, сохраняется на достаточно высоком уровне. Кредиторская задолженность динамично растет. Соответственно отношение кредиторской задолженности к дебиторской все более превышает норму. Это означает, что в современных условиях предприятиям нужно обра-

120

тить особое внимание на оптимизацию своей кредитно-долговой политики (рис. 28).

| Взаимозачет Бартер :.:Щх:;:;: |

| Q Экспорт: |

| О РФ |

| Денежные расчеты |

| :;ОРТ |

| 34% | 95% | 48% : | 44% | ||||

| 28,4% | |||||||

| а | 22,6% |

| 81% | щ | 30% | ||

| 37,6% | |||||||

| 26% | |||||||

| 22,4% | 21% |

| - ■ 89. |

| :.02 ■ |

.. во.

99

| Рис 26. Структура реализации продукции в разрезе сегментов |

Рис. 27. Структура реализации продукции по формам